|

市場調査レポート

商品コード

1934777

人工皮膚:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Artificial Skin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 人工皮膚:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

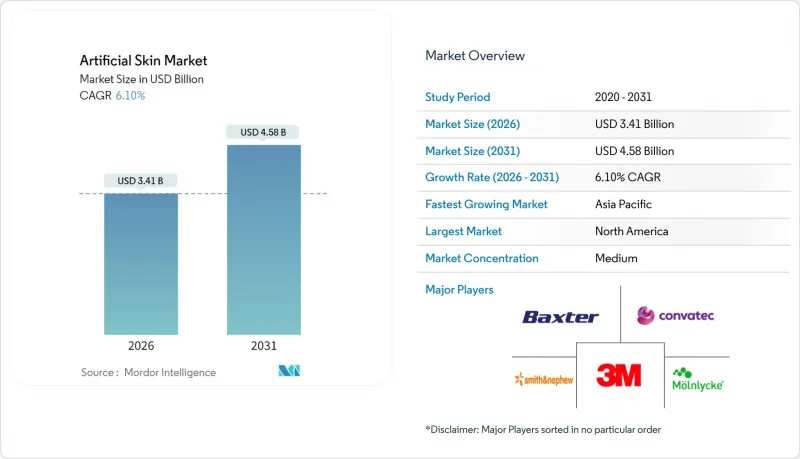

人工皮膚市場は、2025年の32億1,000万米ドルから2026年には34億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.1%で推移し、2031年までに45億8,000万米ドルに達すると予測されております。

この成長傾向は、治癒期間の短縮と臨床適応範囲の拡大を実現する3Dバイオプリンティング、スマート生体材料、AI搭載電子皮膚プラットフォームの相乗効果によるものです。糖尿病性足病変管理、褥瘡予防、美容皮膚再生分野での採用加速が需要基盤の拡大に寄与しています。病院では移植片の失敗や再手術を減らすことで総医療費を削減できるため、高品質複合スキャフォールドの調達を継続しています。定額償還制度への規制移行により、メーカーは生産の自動化、バイオハイブリッド製品のパイプライン拡充、受託開発企業との効率化パートナーシップ構築を推進しています。研究機関と医療機器メーカーの連携は、実験室での画期的な成果を商用製品へ迅速に転換させ、価格圧力が高まる中でも高い一桁台成長を維持する一助となっています。

世界の人工皮膚市場の動向と展望

再生医療における技術革新

AIガイド型3Dバイオプリンティング技術は、現在、マイクロン単位の解像度で生体外細胞マトリックスを模倣した患者特異的ラティスを製造可能です。韓国科学技術研究院の研究者らは、無線センサーを埋め込んだコラーゲン・フィブリン移植片により治癒率を120%向上させ、スマート材料が組織修復と生体力学的フィードバックを融合させる手法を示しました。グラナダ大学のUGRSKINプラットフォームは、2016年以降、重度の火傷患者において約80%の生存率を達成し、重篤な外傷治療における生細胞構造体の有効性を実証しました。細孔形状やサイトカイン濃度勾配を調整する精密ソフトウェアによる個別化治療は、人工皮膚市場のプレミアムセグメントを支えています。支払者による価格監視が強化される中でも、病院はこうした成果を評価し、処方薬リストでの優先採用を進めています。

慢性および急性皮膚損傷の増加傾向

糖尿病性足部潰瘍は5億4,000万人以上に影響を与え、世界の創傷管理コストを年間170億米ドル以上に押し上げています。バイオエンジニアリングによる魚皮移植片は、標準的ドレッシング下での26%に対し、16週間以内に糖尿病性潰瘍の44%を閉鎖し、切断リスクと入院日数を削減しました。アジア都市部における交通事故や産業火傷の増加は、即効性のある皮膚マトリックスの需要を拡大させています。医療提供者は、早期の移植片配置が感染率を低下させ退院を促進するというエビデンスを支持しており、人工皮膚市場全体の成長を後押ししています。

高額な治療費と予算制約

重度の火傷症例では、複数回の移植や集中治療室(ICU)滞在が重なり、患者1人あたり980万米ドルを超える場合もあり、支払機関の懸念を招いております。メディケア・メディケイドサービスセンター(CMS)は、皮膚代替材の償還額を1平方センチメートルあたり一律125.38米ドルに削減する案を提示しました。これは従来の高価格設定を促していた原価加算方式からの急激な転換です。低所得経済圏の医療提供者は予算上限により導入を遅らせることが多く、人工皮膚市場の初期段階での浸透を制限しています。メーカーはリーン生産方式を加速させ、低コストのコラーゲン原料を求め、価格上限下での利益率維持のため受託生産業者との提携を進めています。

セグメント分析

2025年において、一時的デバイスは人工皮膚市場で最大のシェア(売上高の47.92%)を維持しました。これは、滲出液の制御と感染リスク低減による迅速な保護を臨床医が重視しているためです。非細胞性で費用対効果が高いもの、これらのマトリックスは創傷が真皮層に達した場合、追って移植手術が必要となります。複合型およびハイブリッド型は、一時的な表皮層と耐久性のある真皮スキャフォールドを組み合わせることで手術工程数を削減し、入院期間を短縮するため、現在8.3%のCAGRで成長しています。病院では、ドナー部位の合併症リスクを低減し、痛みを伴うドレッシング交換を最小限に抑える統合的アプローチを高く評価しており、これが着実な普及を後押ししています。エレクトロスピニングやメルトエレクトロライティング技術における継続的な研究開発により、単層製品とのコスト差が縮まりつつあり、今世紀後半にはハイブリッドプラットフォームが既存製品を追い越す基盤が整いつつあります。この移行は、臨床医が即時被覆と長期再生を融合したターンキー構造体へと移行する中、人工皮膚市場における転換点を示しています。

第二世代の二層フィルムは、生体皮膚の引張強度に5%以内の精度で迫り、移植後10日目という早期段階で血管の侵入を促進します。自動化されたロール・ツー・ロール製造技術により均一な細孔構造が実現され、体液排出と細胞移動が改善されました。こうした技術的進歩により、価格改革後も複合型ソリューションは高頻度火傷治療部門の保険適用リストに残留する見込みです。一方、恒久的な全層皮膚代替物は症候群性疾患においてニッチな位置を占めていますが、生体細胞の供給源とコールドチェーン物流が強化されるにつれ、着実に成長しています。したがって、人工皮膚産業は二分法的な移行ではなく、臨床的高度化の幅が広がることを反映しており、重症度レベルを問わず選択肢を維持しています。

真皮マトリックスは、強度と弾性を提供するコラーゲン豊富な層を再現することで、2025年の収益の57.02%を生み出しました。外科医は長年、表皮自家移植が後から表面を再構築できるため、まず真皮修復を優先してきました。バイオリアクターが同一の足場上でケラチノサイトと線維芽細胞を剥離なく共培養できるようになったことで、全層移植片が現在8.52%のCAGRで最も急速に拡大しています。これらのオールインワン構造体は段階的手術を不要とし、多忙な外傷センターで重視される効率性により手術時間を短縮します。RECELLなどのシステムを使用した場合、早期導入施設ではドナー部位が27%縮小したと報告されており、合併症リスクの軽減と患者満足度の向上につながっています。表皮のみのフィルムは、依然として美容目的の皮膚再生や軽度の火傷治療に用いられておりますが、複合型デバイスの価格低下に伴い、代替リスクに直面しております。

今後の展望として、学術コンソーシアムでは血管新生済み事前組立皮膚弁の実験が進められており、治療期間のさらなる短縮が期待されます。臨床試験で優れた生着率が実証されれば、償還委員会が深熱傷の一次治療として全層皮膚移植を承認する可能性があり、人工皮膚市場規模の階層内における構成比の変化が加速するでしょう。ただし規制データ要件は依然として厳格なため、当面の間は真皮代替品が市場規模を維持すると見込まれます。

地域別分析

北米は、強固な外傷治療インフラ、手厚い償還制度、そして密な熱傷センターネットワークにより、2025年の世界収益の40.10%を占めました。米国は、最大480平方センチメートルの創傷を治療し自家移植の必要性を低減するRECELL GO miniなど、早期のFDA承認により地域での優位性を牽引しています。カナダとメキシコは後塵を拝していますが、国民皆保険制度が現代的な創傷ケア経路への投資を進める中、着実に成長しています。今後の支払者改革により単価は圧縮される可能性がありますが、適応症拡大を通じて数量を刺激する見込みです。北米の人工皮膚市場規模は、高価な生細胞移植を安価なバイオハイブリッドに代替するイノベーターの登場により、治療成果の同等性を維持しつつ、一桁台の成長が見込まれます。

アジア太平洋地域は2031年までにCAGR7.28%と世界最速の伸びが見込まれます。急速な都市化、高齢化、糖尿病患者の増加が治療件数の増加を支え、政府は保険適用範囲を拡大しています。中国は「中国製造」政策のインセンティブのもと、国内バイオプリンティング事業の推進により自給自足と輸出可能性を追求しています。日本は高度な組織工学規制を維持し、実績ある構造体の承認を加速させることで早期導入を支援しています。インドとインドネシアでは依然として手頃な価格が課題ですが、官民連携により主要幹線道路沿いの外傷センター向けに補助付き移植片の供給を目指しています。規模拡大に伴い、現地生産による物流コスト削減と価格敏感市場の支援が進み、人工皮膚市場におけるアジア太平洋地域の戦略的成長エンジンとしての地位が強化される見込みです。

欧州は成熟した医療システムと調整された外傷ネットワークにより大きなシェアを占めています。ドイツとフランスはエビデンスに基づく調達を優先し、無作為化試験で裏付けられた製品を支持しています。同地域の厳格な医療機器規制は高い文書化を要求しますが、臨床医に製品品質を保証し、着実な普及を維持しています。東欧諸国は結束基金を活用して火傷治療部門をアップグレードし、需要を徐々に創出しています。中東・アフリカおよび南米は依然として発展途上ながら有望です。富裕な湾岸諸国では複雑な美容外科手術向けに高級製品を輸入する一方、ブラジルでは事故被害者向けに移植片を国民健康保険制度に組み入れています。為替変動や保険適用範囲の制限が普及を遅らせているもの、人道支援プロジェクトでは火傷被害が頻発する紛争地域で複合移植片が時折活用されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生医療における技術革新

- 慢性および急性皮膚損傷の発生率増加

- 高齢化および糖尿病患者の増加

- 高度な創傷ケアソリューションに対する需要の拡大

- 有利な政府資金援助および償還政策

- 美容およびロボット分野における応用範囲の拡大

- 市場抑制要因

- 治療費の高さと予算制約

- 厳格な多地域にわたる規制枠組み

- 限られた血管新生と統合の課題

- 生物学的原材料のサプライチェーン脆弱性

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- 製品タイプ別

- 恒久的

- 一時的

- 複合型/ハイブリッド型

- 置換部位別

- 皮膚

- 表皮

- 全層(複合)

- 素材別

- 天然由来(コラーゲン、フィブリンなど)

- 合成素材(PGA、PCL、PUなど)

- バイオハイブリッド

- 用途別

- 急性創傷(火傷、外傷)

- 慢性創傷(糖尿病性潰瘍、褥瘡)

- 美容・審美施術

- エンドユーザー別

- 病院

- 専門的な火傷・創傷ケアセンター

- 外来手術センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company

- Smith & Nephew Plc

- Integra Lifesciences Corporation

- Baxter International Inc.

- Convatec Group

- Molnycke Health Care AB

- Medtronic

- Paul Hartmann AG

- MiMedX

- Bioventus(Solsys Medical)

- Organogenesis Holdings

- Avita Medical

- Episkin(L'Oreal)

- Stratatech(Mallinckrodt)

- Tissue Regenix

- PolarityTE

- RenovaCare

- Gunze Limited

- Vericel Corporation

- TissUse GmbH