スマートトラッカー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Tracker - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934775

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

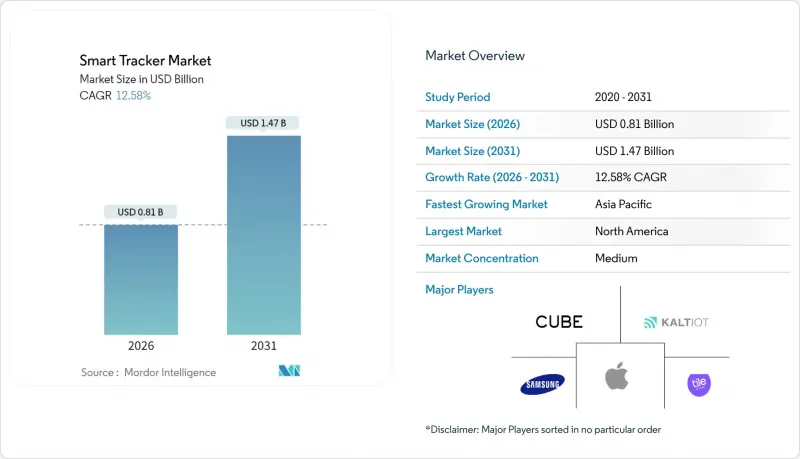

スマートトラッカー市場は、2025年の7億2,000万米ドルから2026年には8億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR12.58%で推移し、2031年までに14億7,000万米ドルに達すると予測されています。

スマートフォンの急速な普及、超広帯域(UWB)による高精度測距、スマートホームエコシステムとの統合により、使用事例は紛失物回収から医療・企業資産管理へと拡大しています。消費者はトラッカーを時間・ストレス・生産性損失に対する低コストな保険と捉える傾向が強まる一方、企業はリアルタイム可視化と規制順守コスト削減を理由に導入を正当化しています。ベンダー各社は、ハードウェアだけでなくエコシステムの広さで差別化を図っています。例えば、Appleの「Find My」やSamsungの「SmartThings」は、ネットワーク効果を活用して位置情報の精度とカバレッジを向上させています。一方、規制当局が義務付けるプライバシー保護対策は開発コストを押し上げるもの、データ豊富なサービスへの信頼構築にも寄与しています。

世界のスマートトラッカー市場の動向と洞察

超広帯域(UWB)およびBluetooth LE技術の急速な進歩

UWB技術により、トラッカーは近接通知からセンチメートル単位の精度へと進化し、屋内ナビゲーションや高価値資産の監視を可能にしました。AppleはAirTagのアップデートに第2世代UWBチップを組み込み、SamsungはGalaxyデバイス向けSmartTag 2にUWBを統合し、主流化が進んでいます。FiRaコンソーシアムの相互運用性プロファイルは、従来の断片化を解消し、工場や病院における企業パイロットプロジェクトの実用性を高めています。並行して進歩するBluetooth LEは、理想的な条件下でバッテリー寿命を2年以上延長し、通信距離を100メートル以上に拡大します。これらのプロトコルが相まって、最も効率的な無線方式にシームレスに切り替わるマルチプロトコルデバイスを実現し、所有コストを削減するとともに、スマートトラッカー市場の潜在顧客基盤を拡大しています。

追跡・監視を可能にするスマートフォンの普及拡大

新たに発売されるスマートフォンは、事実上世界のクラウドソーシング型位置情報ネットワークのノードとなります。Appleの「Find My」は10億台以上のデバイスをカバーし、SamsungのSmartThingsネットワークはAndroid端末全体で拡大を続けています。100米ドル未満の手頃な価格のAndroid端末は、インド、ナイジェリア、インドネシアで初めてのインターネットアクセスを促進し、トラッカーの信号発信可能性を飛躍的に高めています。ネットワークの外部性によりトラッカーの有用性は高まります。スマートフォンが密集するほど紛失物の発見時間が短縮され、それがさらなるユーザーをエコシステムに引き込みます。モバイルネットワーク事業者はトラフィックに起因する収益機会を認識し、現在では追跡サービスを5G IoTプランにバンドルしています。Verizonのフリート向けサービスがその好例です。

データプライバシーとサイバーストーキングへの懸念

GDPRなどの規制では明示的な同意と最小限のデータ保持が求められ、世界の群衆位置情報機能の複雑化を招いています。AirTagsによる不正追跡の可能性が報告されたことを受け、AppleとGoogleは定期的なビープ音、識別子のローテーション、近隣ユーザーへの自動通知を導入しました。これらの対策は信頼構築に寄与する一方、バッテリー寿命と位置情報更新の精度を低下させ、ユーザー体験を若干損なう結果となっています。不要な追跡検出プロトコルに関するIETFの継続的な取り組みは、ベンダー間の対策標準化を目指していますが、コンプライアンス対応は開発コストを増加させ、スマートトラッカー市場における機能展開を遅らせています。

セグメント分析

2025年時点でBluetoothはスマートトラッカー市場シェア54.10%を維持し、ほぼ全ての現代スマートフォン・スマートウォッチと互換性を保ちました。UWBは新興技術ながら13.02%のCAGRで成長を加速させており、家具の下や混雑した倉庫内の物品を特定する10センチメートル未満の精度に対して消費者が対価を支払う傾向にあります。GPSおよびセルラー型は携帯電話の電波が届きにくい屋外資産追跡をターゲットとしており、世界の到達範囲と引き換えに高い電力消費を許容しています。Bluetooth、UWB、GPSを統合したマルチプロトコルチップセットは、現在プレミアム製品設計の主流となっており、デバイスが状況に応じて無線方式を切り替えてバッテリーを節約することを可能にしております。

UWBチップが規模の経済に達するにつれ、平均販売価格は下落傾向にあり、中堅ベンダーによるプロトコル採用を促進しています。しかしながら、特に手頃な価格の携帯電話が初期導入を支える新興経済圏では、Bluetoothが依然として大量生産の基盤技術です。企業向けパイロットプロジェクトでは、将来を見据えた導入としてUWBとBluetoothの併用が指定されるケースが増加しており、スマートトラッカー市場における同技術の成長を後押ししています。

地域別分析

北米は2025年にスマートトラッカー市場シェア37.10%を占めました。成熟したスマートフォンエコシステム、富裕層消費者、高更新頻度を支える5G展開が後押ししています。米国の規制はプライバシーとイノベーションのバランスを保ち、機能の迅速な改良を可能にしています。企業需要は車両管理物流、医療資産追跡、保険会社主導の損失防止プログラムに広がっています。

アジア太平洋地域は2031年までに13.55%のCAGRを記録すると予測され、世界最速の成長が見込まれます。インドと中国では毎年数百万人の新規スマートフォンユーザーが増加し、ネットワーク密度とトラッカー精度が向上しています。政府主導のスマートシティ実証事業ではIoTセンサーへの資金配分が行われ、公共安全と高齢者ケアを支援しています。日本では超高齢化社会が進み、2040年までに57万人の介護者不足が予測される中、医療・在宅監視分野での導入が加速しています。東南アジアでは電子商取引の成長が荷物追跡需要をさらに拡大し、スマートトラッカー市場の地域全体での勢いを強化しています。

欧州では、データ集約型サービスに対するユーザーの信頼を醸成する厳格なGDPR(一般データ保護規則)の保護策に支えられ、緩やかな拡大を維持しています。加盟国間の規格調和により、国境を越えた物流追跡が簡素化されています。中東・アフリカ地域では、通信インフラの近代化に伴う導入初期段階が見られますが、無線周波数(RF)部品への輸入関税がプレミアム価格の抑制要因となっています。南米では通貨変動による端末コスト上昇が課題ですが、都市部の安全懸念から中産階級消費者層におけるトラッカー導入が進んでいます。各大陸で成熟市場と新興市場が混在する状況が、スマートトラッカー市場のバランスの取れた世界の展望を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 追跡・監視を可能にするスマートフォンの普及拡大

- 個人所有物の紛失事例の増加

- 超広帯域(UWB)およびBluetooth LE技術の急速な進展

- 低電力無線チップセットの平均販売価格の低下傾向

- マルチプロトコル対応スマートホームエコシステムへのトラッカー統合

- モバイルネットワーク事業者によるアイテム追跡サービスの拡充

- 市場抑制要因

- 世界的な相互運用性基準の欠如

- データプライバシーとサイバーストーキングに関する懸念

- 製品の短命化による電子廃棄物の増加

- 新興市場における主要RF部品の輸入関税

- 業界バリューチェーン分析

- マクロ経済要因の影響

- テクノロジーの展望

- スマートホームIoT統合の動向

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 技術別

- 携帯電話

- Bluetooth

- GPS

- UWB

- NFC

- 用途別

- 個人物品追跡サービス

- 手荷物追跡サービス

- ペット追跡

- 子供と高齢者の安全対策

- 企業向け在庫管理および資産追跡

- 車両追跡

- エンドユーザー別

- 消費者

- 商業

- 産業・物流

- ヘルスケア

- 政府・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 東南アジア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tile Inc.

- Samsung Electronics Co., Ltd.

- Apple Inc.

- Cube Tracker Inc.

- Kaltio Technologies Oy

- PB Inc.(Pebblebee)

- Chipolo d.o.o.

- XY Labs, Inc.

- Garmin Ltd.

- Jiobit Inc.

- Invoxia SA

- HButler International Pty. Ltd.(Orbit)

- Wistiki SAS

- Nut Technology Co., Ltd.

- Filo S.r.l.

- Satotech Limited(TagoBee)

- Trackimo Inc.

- Loc8tor Ltd.

- Rinex Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日