ASEANの防水:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Waterproofing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934764

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

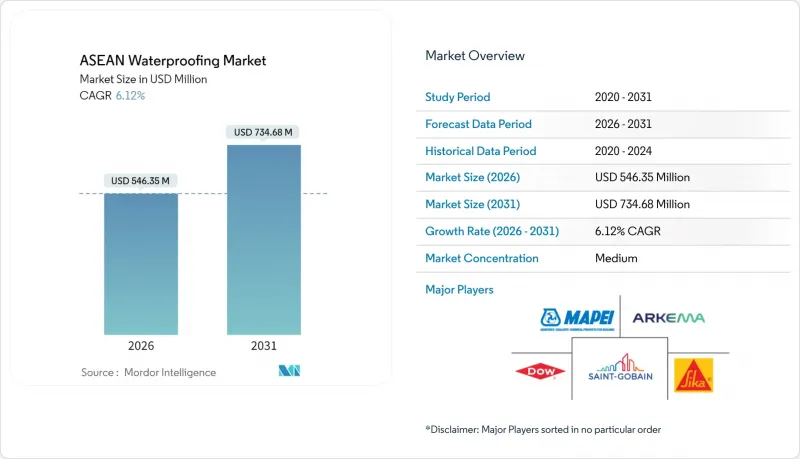

ASEANの防水市場は、2025年の5億1,486万米ドルから2026年には5億4,635万米ドルへ成長し、2026年から2031年にかけてCAGR6.12%で推移し、2031年までに7億3,468万米ドルに達すると予測されております。

堅調な政府資本支出計画、住宅建設の着実な回復基調、気候変動適応策の優先課題が相まって、ASEANの防水市場は持続的な成長軌道を維持しております。インドネシア、マレーシア、タイ、ベトナムにおけるインフラ大型プロジェクトは、湿潤で降雨量の多い環境下における鉄筋コンクリート構造物を保護する高性能防水シート、液状防水システム、セメント系コーティングの調達に直結しております。同時に、シンガポールとタイにおけるグリーンビルディング規制、および都市レベルでの緑化屋根導入インセンティブが相まって、防湿層・断熱層・根抵抗層を統合したプレミアム防水アセンブリの採用が加速しています。競合環境は均衡を保っています。多国籍メーカーは輸送コスト管理のため生産の現地化を進め、一方、地域専門企業はコスト面での柔軟性とプロジェクト実績を活かし、中規模案件の受注を獲得しています。原材料価格の変動や認定施工者の不足が短期的な利益率を抑制する一方で、簡素化・省力化製品に向けた技術革新を促進する要因ともなっています。

ASEANの防水市場動向と洞察

政府によるインフラ支出の急増

財政刺激策が交通回廊、空港、水道供給計画、洪水対策プロジェクトに投入され、コンクリート用結晶性混和剤、トンネル用防水シート、橋梁床版用コーティングの受注が急増しております。ベトナムでは2025年度公共投資支出上限を743兆3,300億ドンに引き上げました。これは公共投資法改正による調達期間短縮と、高速道路・港湾・地下鉄プロジェクトにおける先進防水技術の導入促進を背景とした措置です。資本プロジェクトの所有者は通常、建設費の70%を資材に割り当てており、そのうち防水は熱帯環境下での耐用年数目標達成に不可欠な、規模こそ小さいながらも極めて重要な要素です。アジア開発銀行は2016年から2030年にかけてのASEANインフラギャップを2.8兆~3兆1,000億米ドルと試算しており、高性能防湿システムを含む建設用化学製品の長期的な需要が保証されています。

都市部における住宅ブーム(ASEAN)

急増する都市人口と逼迫する土地供給により、高層マンションや交通指向型開発が生まれ、堅牢な外壁保護が求められています。シンガポールでは「2040年陸上交通マスタープラン」により225億スイスフランが鉄道網整備に投じられ、隣接住宅建設を促進。屋根デッキ用防水シートは緑地率規制を満たす必要があります。フィリピンでは、タウンシッププロジェクトへの外国直接投資が活発化しており、10年保証を維持しつつコスト最適化されたセメント系コーティングの需要を牽引しています。地域全体で、開発業者は複雑な形状に追従可能な液状塗布型防水シートへの移行を進めており、接合部の不具合削減と工数削減を実現。厳しい工期の中で魅力的な選択肢となっています。需要はまた、300%を超える伸び率と2時間以内の耐雨性を提供するハイブリッドアクリル・ポリウレタン系システムへと移行しています。これらの特性は、長いモンスーンシーズンにおいて特に重視されます。こうした住宅市場の動向により、ASEANの防水市場では、各マンションの建設段階や改修サイクルごとに新たな保護層が要求されるため、継続的な調達サイクルが確保されています。

原材料価格の変動性

膜材製造における生産コストの最大70%は、ナフサ誘導体、ベースアスファルト、ポリマー樹脂が占めます。Polymerupdateの記録によれば、2025年4月の東南アジアにおけるスチレンモノマー価格は1トン当たり910~920米ドルで、前月比30米ドルの下落となり、中国需要の減退に伴う価格の急激な変動が浮き彫りとなりました。BitumenMag誌によれば、ポリマー改質アスファルトメーカーは、原油連動バインダー価格が堅調に推移する一方でSBS・APP改質剤価格が下落し、スプレッドマージンが圧縮されたことで利益圧迫に見舞われました。ヘッジ手段や後方統合を欠く中小ASEANの防水業界参加企業では、原料コストの変動がEBITDAを侵食し、定期的な操業停止や配合改良への設備投資減速を招いています。

セグメント分析

防水シートは2025年にASEANの防水市場で43.62%のシェアを占め、2031年までCAGR6.78%で拡大が見込まれており、ASEANの防水市場規模における増分収益の大部分を牽引する見込みです。この成長は、15年を超える紫外線安定性、化学的不活性、低温溶着性を実現する熱可塑性ポリオレフィン(TPO)およびエチレンプロピレンジエンモノマー(EPDM)の革新に起因します。ダイキンのフッ素系ポリマー添加剤は表面反射率と耐熱老化性能を向上させ、熱帯地域の屋根の寿命延長に貢献しています。

今後の研究開発では、穿孔時に活性化されるマイクロカプセル化ポリマーを統合した自己修復型膜が注目されています。これにより所有者のライフサイクルコスト削減が図られ、仕様重視の入札において供給業者の差別化が図られます。新興のハイブリッドシートは、TPO表層とブチルゴム裏層を組み合わせたデュアルモード接着(機械的・化学的)を実現し、複雑な貫通部の詳細設計を簡素化します。このような複合材を生産する地域パイロットプラントに投資するサプライヤーは、輸送コスト削減と現地調達規則の適用資格を獲得し、公的資金プロジェクトにおける入札競争力を強化します。

ASEANの防水レポートは、システムタイプ(セメント系システム、防水シート、止水材、耐薬品性防水システム)、用途(屋根・壁、床・地下室、上下水道管理、トンネルライナーなど)、地域(マレーシア、インドネシア、タイ、シンガポール、フィリピン、ベトナム、ミャンマー)別に分類されています。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるインフラ支出の急増

- 都市部におけるASEANの住宅ブーム

- 熱帯気候における湿気への課題

- 大都市におけるグリーンルーフ構想

- ASEAN自由貿易協定による輸入関税の引き下げ

- 市場抑制要因

- 原材料価格の変動性

- 地政学的貿易摩擦

- 熟練防水工の労働力不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- システムタイプ別

- セメント系防水システム

- メンブレン

- 止水材

- 耐薬品性防水システム

- 用途別

- 屋根・壁

- 床・地下室

- 上下水道管理

- トンネルライナー

- 橋梁・高速道路

- その他の用途

- 地域別

- マレーシア

- インドネシア

- タイ

- シンガポール

- フィリピン

- ベトナム

- ミャンマー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Ardex Group

- Arkema

- Campbridge Paints Inc.

- Dow

- Henkel AG & Co. KGaA(Henkel Polybit Industries)

- MAPEI S.p.A.

- Minerals Technologies Inc.

- Pidilite Industries Ltd.

- PT. SELARAS CIPTA GLOBAL

- Saint-Gobain

- Sika AG

- Solmax

- SOPREMA Group

- SWC Construction

- Xypex Chemical Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日