銅:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Copper - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934763

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

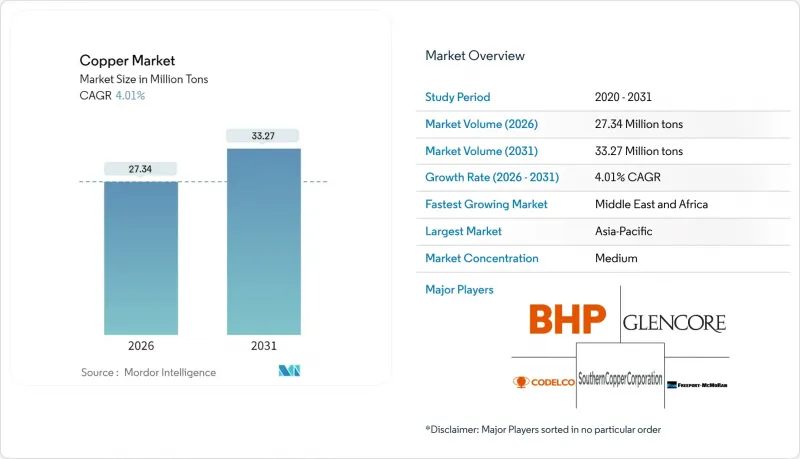

2026年の銅市場規模は2,734万トンと推定され、2025年の2,629万トンから成長が見込まれます。

2031年の予測値は3,327万トンで、2026年から2031年にかけてCAGR4.01%で拡大する見通しです。

この拡大は、構造的な電化動向、再生可能エネルギープロジェクトにおける銅使用量の5倍増、そして電力網近代化プログラムによって形作られており、これらが相まって既に逼迫している供給パイプラインにさらなる負荷をかけています。電気自動車、データセンター建設、スマートシティ展開からの需要増加は、鉱石品位が低下する中でも、鉱山企業に既存鉱山の拡張を加速させるよう促しています。リサイクルはエネルギー効率に優れ、カーボンフットプリントも低いため、二次供給は、強靭な調達手段を求める電力会社、自動車メーカー、電子機器メーカーにとって、経済的にも評判的にも魅力的な選択肢となっています。銅市場はまた、投機的取引や関税の不確実性によって引き起こされる価格変動にも直面しており、ヘッジ手段が高額となる場合には、メーカーは長期契約を締結するか、スクラップ原料への多様化を図るよう促されています。

世界の銅市場の動向と洞察

再生可能エネルギーと送電網電化による需要拡大

風力または太陽光発電1メガワットの容量には、従来型発電の約5倍の銅が必要であり、再生可能エネルギーの拡大が銅市場における最も強力な構造的需要要因となっています。3メガワットの陸上風力タービンには4.7ショートトン(約4.3トン)、1メガワットの太陽光パネルには5.5ショートトン(約5.1トン)の銅が消費されます。送電網のアップグレードは、この効果を増幅させます。なぜなら、高圧直流送電(HVDC)リンクはそれぞれ数千トンを必要とし、送電網強化プログラムはすべての大陸で並行して実施されているからです。中国の国家電網投資計画や欧州の越境洋上風力発電バックボーンは、銅市場に予測可能な供給量をもたらす複数年にわたる調達サイクルの好例です。

電気自動車の銅使用量増加が急速に拡大

バッテリー式電気自動車(BEV)の銅使用量は平均183ポンド(約83kg)であり、内燃機関車(ICE)モデルの51ポンド(約23kg)と比較して、電動化輸送は銅市場において3.6倍の需要増幅効果をもたらします。この車両レベルの需要は充電インフラと相乗効果を発揮し、単一の直流急速充電器には最大17ポンド(約7.7kg)の銅が組み込まれています。自動車メーカー(OEM)は、鉱山開発のタイムラインを超える生産拡大に先立ち、供給を確保するため複数年にわたるオフテイク契約を交渉中です。

厳格な環境規制と許可取得の遅延

経済協力開発機構(OECD)加盟国では、環境影響評価、水管理計画、地域協議プロトコルなど、建設前の段階から膨大なマイルストーンが課されるため、鉱山開発の全サイクルは20年以上を要します。コンプライアンス関連費用はプロジェクト予算に5,000万米ドル以上を上乗せし、新規開発計画を阻害するため、生産者は既存鉱山の拡張や許可済み鉱床の買収を優先する傾向にあります。

セグメント分析

2025年時点で鉱山供給量は世界総量の84.15%を占めておりますが、二次原料は5.42%のCAGRで拡大しており、一次生産量の伸びを上回っております。廃電子機器のスクラップ品位が鉱石品位を桁違いに上回るにつれ、都市鉱山の経済性が向上したため、銅リサイクル市場の規模は鉱山供給を上回るペースで拡大しています。二次銅生産は最大90%の省エネルギーを実現し、企業のネットゼロ目標や環境・社会・ガバナンス(ESG)関連融資インセンティブと整合します。

リサイクルの規模拡大は容易ではありません。アルミニウムや鉄による混入が検査コストを押し上げるためです。半製品加工業者は月間2万8,000米ドルを品質検査に費やしても、年間約25件の出荷を依然として拒否しています。こうした運用上の課題にもかかわらず、2024年のスクラップ供給量は4.2%増加し、鉱山生産量の伸び率の2倍に達しました。これは銅市場が循環型経済の原料供給へ持続的に転換していることを示しています。

銅市場レポートは、供給源(鉱山採掘とリサイクル)、最終用途産業(建築建設、インフラ、工業、輸送、消費財・電子機器、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年の消費量の70.30%を占め、中国の統合された製錬から加工までのエコシステムと、インドの加速する送電網整備に牽引されました。中国は世界の精錬能力の44%を有しており、この地域に価格設定力と、先物曲線が逆ざや状態になった際にカソードを蓄積する能力をもたらしています。

北米と欧州は成熟市場でありながら更新段階に入っています。米国では2000年以降4つの精錬所が閉鎖され、2023年には34万1,000トンの精鉱を海外加工向けに輸出しましたが、インフレ抑制法により製錬能力の国内回帰に向けた資金が確保されました。欧州の洋上風力発電計画では、高品質カソード輸入を支えるHVDCケーブルの調達が必要とされており、厳格なリサイクル指令は二次製錬所を優遇することで、下流メーカーのスコープ3排出量削減に寄与しています。

中東・アフリカ地域は最も急速に成長する市場であり、ソブリン・ウェルス・ファンドがザンビア、コンゴ民主共和国、ナミビアのプロジェクトに資本を投入する中、CAGR5.21%が見込まれています。湾岸諸国も石油収入の変動リスクをヘッジするため、国内の下流生産能力に資金を投入しており、アフリカの原料と現地の棒鋼・管材工場を結びつけることで、銅市場における新たな南南サプライチェーンを構築しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能エネルギーおよび送電網電化による需要拡大

- 電気自動車向け銅使用量の急速な増加

- 新興市場における都市インフラの拡大

- 洋上風力向け高電圧直流(HVDC)海底ケーブル

- 医療分野における抗菌銅の採用

- 市場抑制要因

- 厳しい環境規制と許可取得の遅延

- 投機的取引による銅価格の変動性

- 軽量代替導体からの競合

- バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- ソース別

- 鉱業

- リサイクル

- 最終用途産業別

- 建築建設

- インフラストラクチャー

- 産業

- 交通機関

- 消費財および電子機器

- その他

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)**/順位分析

- 企業プロファイル

- Antofagasta plc

- Aurubis AG

- BHP

- Codelco

- First Quantum Minerals

- Freeport-McMoRan

- Glencore

- Grupo Mexico(Southern Copper Corporation)

- Hindustan Copper Limited

- Jiangxi Copper Corporation

- Kaz Minerals

- KGHM

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日