十字靭帯修復手技:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cruciate Ligament Repair Procedures - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934760

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

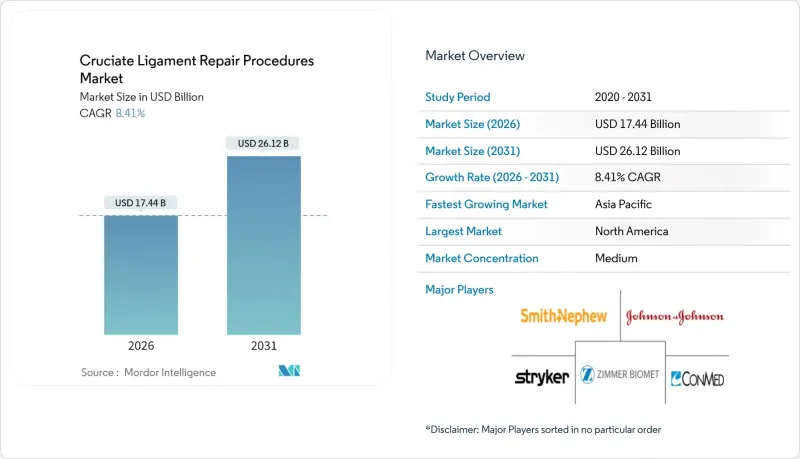

十字靭帯修復手技市場は、2025年に160億9,000万米ドルと評価され、2026年の174億4,000万米ドルから2031年までに261億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.41%と見込まれます。

この堅調な成長は、世界のスポーツ参加者の増加、低侵襲関節鏡手術へのアクセス拡大、ならびにBEARスキャフォールドのような生体増強デバイスの商業化に起因しています。これらのデバイスは、ドナー部位の合併症リスクを低減しつつ、生体組織を温存します。6年間の追跡調査で、従来の移植片を用いた再建術と同等の安定性を示しつつ合併症リスクが低いことが明らかになったため、外科医は従来の移植片ベースの再建術から、修復を優先するプロトコルへ移行しつつあります。同時に、施設費用削減を求める支払者側の圧力により、日常的な膝靭帯手術の外来手術センターへの移行が加速しています。外来手術センターでは、平均手術費用が病院の外来診療環境に比べ最大33%低減します。これらの動向が相まって、十字靭帯修復手技市場は今後10年間にわたり持続的な二桁の収益拡大を実現する見込みです。

世界の十字靭帯修復手技市場動向と洞察

スポーツ・外傷性損傷の増加傾向

米国における前十字靭帯(ACL)損傷の年間発生件数は25万件を超え、15~25歳のアスリートが最も影響を受けています。費用便益分析によれば、外科的治療を受けたACL損傷1件あたり、生涯にわたる社会的便益は5万米ドルと推定され、これは全米で年間101億米ドルの節約に相当します。女性アスリートは依然として不釣り合いなほど脆弱であり、女子サッカー、体操、バスケットボール、ラクロスでは、1万回の曝露あたり0.95件のACL損傷率が記録されています。一方、男子スポーツでは0.80件です。したがって、予防プログラムは保険会社の支援を得ており、1米ドルの投資ごとに7.51米ドルの下流医療費削減効果をもたらします。高い負傷発生率が持続していることから、外科的修復手術に対する需要は堅調に推移し、十字靭帯修復手技市場の上位ライン拡大を後押ししています。

低侵襲関節鏡検査の進歩

2mmナノ関節鏡の導入により、局所麻酔下での診断・治療が可能となり、軟骨損傷を抑制し術後回復を促進します。マーカーレスナビゲーション技術は、大腿骨トンネル位置の誤差をわずか1.12~1.86mmに抑え、従来のランドマーク法を上回ります。人工知能計画システムは、2次元テンプレート法(精度78%)に対し、大腿骨インプラントサイズを90%の精度で予測可能となり、手術時間の短縮と在庫廃棄の削減を実現しています。初期のロボット支援関節鏡プラットフォームはスコープ制御をさらに向上させますが、資本コストとトレーニングが導入障壁となっています。これらの技術は総合的に手術精度と患者転帰を高め、十字靭帯修復手技市場全体での普及を促進しています。

高額な手術費用とインプラント費用

米国における前十字靭帯(ACL)手術の平均費用は7,051米ドルで、施設使用料が総費用の68%を占めます。英国の費用対効果評価では、外科的再建手術の費用対効果(QALY当たり)は19,346英ポンドと算出され、NICE(英国国立医療技術評価機構)の基準閾値をわずかに上回っています。生体由来スキャフォールドは回復期間の短縮が期待される一方、高価格が障壁となり、資源制約のある医療システムでの普及を妨げています。新興市場における支払機関は追加的な通貨圧力に直面しており、高コストインプラントの償還が困難な状況です。大規模な価格割引や包括支払いモデルが登場するまでは、高い取得コストが十字靭帯修復手技市場の短期的な拡大を抑制するでしょう。

セグメント分析

2025年時点で前十字靭帯再建術は十字靭帯修復手技市場シェアの54.83%を維持しており、外科医による長年の慣れ親しみと確固たる長期データが背景にあります。しかしながら、BEARスキャフォールドの有効性検証と早期治癒生物学の理解深化を原動力として、前十字靭帯修復術市場規模のうち前十字靭帯修復術に帰属する部分は、2031年までCAGR11.53%で拡大すると予測されます。急性断裂を対象としたメタ分析では、再建術と現代的な修復術の間で膝の弛緩度や患者報告アウトカムに有意差は認められず、より多くのスポーツ医学専門家が新たな損傷に対して修復優先プロトコルを採用する傾向にあります。

一方、後十字靭帯領域の治療はニッチながら臨床的に重要であり、近位部剥離断裂には修復術を、中層断裂には再建術を優先的に選択します。若年アスリートがピボット動作を伴う競技に復帰する際に再断裂率が上昇しているため、再手術は小規模ながら成長中の収益源を形成しています。経皮的針関節鏡検査と生物学的強化技術の融合により、対象患者層の拡大が期待され、予測期間を通じて手術手技の構成比は流動的な状態が続くと見込まれます。

2025年の収益において自家移植片は46.95%を占め、疾患伝播リスクを排除する患者固有組織への外科医の信頼を反映しています。しかしながら、生物学的スキャフォールドは移植片タイプ中最も高い13.38%のCAGRを達成しており、長期追跡調査では安定した運動学と供血部位痛の軽減が実証されています。活動への早期復帰が優先される領域では同種移植片が依然として用いられますが、処理方法により初期機械的強度が低下する可能性があります。合成移植片は従来、早期緩みが課題でしたが、現在では生体活性コーティングによる組織内成長促進効果により、古典的組織源を超えた十字靭帯修復術市場の多様化に貢献しています。

将来的には、成長因子と分解性ポリマーを統合した多相性骨ー靭帯ー骨構造体が、治癒期間の短縮と再手術リスクの低減を実現する可能性があります。規制当局による明確なガイダンスの発出に伴い、外科医の生物学的ソリューションへの信頼が高まり、移植片タイプのシェア再配分がさらに進むでしょう。

地域別分析

北米は2025年に40.31%の収益シェアで首位を占め、高いスポーツ参加率とFDA承認後の生物学的スキャフォールドの急速な普及が牽引しました。米国単独でも2024年に20万件以上の前十字靭帯再建術が実施され、ASCs(外来手術センター)への支払者承認が外来患者の浸透を加速させています。カナダとメキシコでは民間保険適用範囲の拡大と整形外科医療従事者の育成により需要が増加していますが、生物学的製品の償還状況は依然として地域差があります。

欧州は第2位ですが、成長にはばらつきが見られます。ドイツ、フランス、英国の国民皆保険制度は広範なアクセスを提供しますが、費用対効果の障壁が生物学的製品の導入遅延要因となり得ます。皮質ボタンデバイスに由来する十字靭帯修復術市場規模はスカンジナビアで最も急速に拡大しており、エビデンスに基づく調達方針がトンネル拡大リスクの低いインプラントを優遇しています。医療機器規制(MDR)への対応コストが製品承認期間を延長し続けていますが、最終的には新製品の外科医への信頼性を高める結果となります。

アジア太平洋地域は10.72%のCAGRで最も急速に成長しており、中国とインドにおける中産階級人口の拡大と政府のインフラ投資を反映しています。日本の運動機能温存術への関心は修復優先アプローチとよく合致し、オーストラリアと韓国はロボット支援関節鏡手術の導入を先導しています。多様な償還制度により国別の発売戦略が必要ですが、全体的な人口動態の追い風により、十字靭帯修復手技市場はアジア太平洋地域全体で急速に規模を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スポーツおよび外傷性損傷の増加傾向

- 低侵襲関節鏡手術の進歩

- 高い成功率と短いリハビリ期間が普及を促進

- 生物学的増強(例:BEARスキャフォールド)の導入

- 費用対効果の高い外来手術センターへの移行

- AIガイドによる術前計画が治療成果を向上

- 市場抑制要因

- 高額な手術費用およびインプラント費用

- 術後合併症および再手術リスク

- 次世代バイオロジクスに関する規制の不確実性

- 修復術に対する償還範囲の制限と再建術との比較

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 手技別

- ACL修復術

- ACL再建術

- PCL修復術

- PCL再建術

- 再置換術

- 移植片タイプ別

- 自家移植

- 同種移植片

- 合成グラフト

- 生体材料製スキャフォールド

- 固定装置別

- インターフェアレンススクリュー

- 皮質ボタン

- 縫合アンカー

- その他の固定装置

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科・スポーツ医学クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arthrex

- Smith & Nephew

- Stryker Corporation

- Zimmer Biomet

- Johnson & Johnson(DePuy Synthes)

- CONMED Corporation

- Corin Group

- Exactech

- RTI Surgical

- Tissue Regenix

- Integra LifeSciences

- Medtronic

- Miach Orthopaedics

- Enovis(Mathys)

- Bauerfeind

- Ossur

- Parcus Medical

- Orthocell

- Bioretec

- Cayenne Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日