|

市場調査レポート

商品コード

1934757

ユーティリティ資産管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Utility Asset Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ユーティリティ資産管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

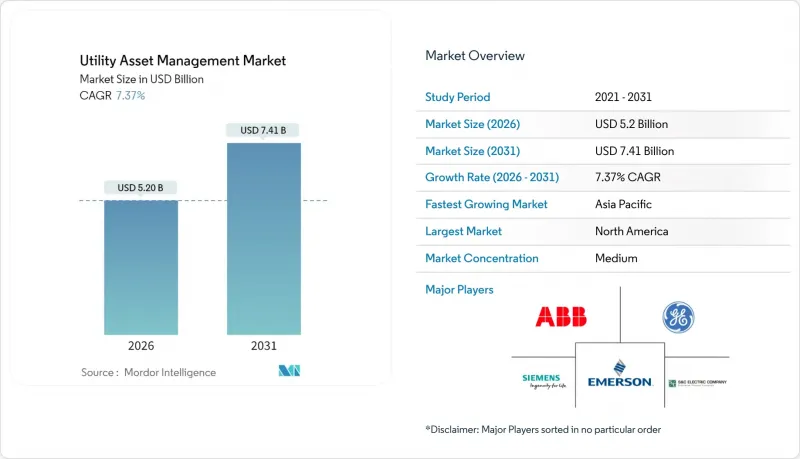

ユーティリティ資産管理市場の規模は、2026年には52億米ドルと推定されており、2025年の48億4,000万米ドルから成長が見込まれます。

2031年の予測では74億1,000万米ドルに達し、2026年から2031年にかけてCAGR7.37%で拡大する見通しです。

この成長は、並行するインフラ更新サイクルと送電網運用の急速なデジタル化に起因しており、いずれも予測分析、インテリジェントセンサー、クラウドプラットフォームへの支出を増加させています。規制当局は信頼性基準を強化する一方、公益事業者は再生可能エネルギーポートフォリオを拡大しており、資産の健全性に対するより詳細な可視性が求められています。クラウド対応ツールは現在、停電復旧時間を短縮し、Infrastructure-as-a-Service契約は中堅事業者が資本制約を克服するのに役立っています。一方、サイバーセキュリティフレームワークは、新たな資産管理導入における追加機能ではなく、必須要件となりつつあります。

世界の公益事業資産管理市場の動向と洞察

老朽化した送電網インフラの更新と近代化

北米の送電線の70%以上が耐用年数に近づき、欧州の変電所は平均40年以上の稼働期間を経ているため、電力会社は資産の置換とデジタル制御システムの同時導入を迫られています。欧州委員会は2040年までに配電網に7,300億ユーロ、送電網に4,770億ユーロの投資が必要と試算しています。E.ONなどの大手電力会社は5年間のアップグレード計画に460億米ドルを投じ、これにイベルドローラの410億ユーロ規模の電化ロードマップが補完されています。気候変動関連の停電が緊急性を高め、事業者は気候変動に強い設計と予知保全を優先せざるを得ません。その結果、ユーティリティ資産管理市場では、スマート変圧器、耐候性導体、高度な保全分析システムへの受注が急増しています。

リアルタイム状態監視のためのIoTセンサー統合

電力会社は変圧器、遮断器、導体にIEC 61850準拠センサーを装備し、温度・振動・油質データを継続的に送信しています。故障の兆候は数週間前に早期に検知されるため、保守による停電を最大30%削減し、資産利用率を向上させます。相互運用可能なIED(インテリジェント電子デバイス)はベンダーロックインを軽減し、統合コストを削減します。変電所に設置されたエッジゲートウェイは、ミリ秒単位の保護要件を満たすためデータを現地で処理し、クラウドプラットフォームは資本計画のための長期的な分析を実行します。事業者がセンサーネットワークを任意の追加機能ではなく戦略的インフラとして扱うことで、公益事業資産管理市場は恩恵を受けています。

接続資産におけるサイバーセキュリティの脆弱性

センサーの設置範囲拡大に伴い、潜在的な攻撃経路が増加しています。産業用制御システムを標的とした最近のインシデントは、レガシーリレープロトコルや未保護のシリアルリンクの脆弱性を浮き彫りにしています。完全な対策には暗号化、ネットワークセグメンテーション、継続的な脅威ハンティングが必要であり、これにより導入予算が15~25%増加する可能性があります。また、公益事業者は運用技術セキュリティ分野の人材不足に直面しており、専門企業への外部委託を余儀なくされています。リスク認識の高まりはデジタルプロジェクトの遅延や規模縮小を招き、公益事業資産管理市場における当面の需要を抑制する可能性があります。

セグメント分析

2025年のハードウェア分野の市場規模は21億4,000万米ドルに達し、公益事業資産管理市場全体の44.30%を占めました。支出対象は変電所用IED(インテリジェント電子デバイス)、振動センサー、高速スイッチ、衛星通信対応ゲートウェイなどです。将来を見据えた投資として、モジュール式でIEC 61850規格対応のデバイスが調達で優先されています。こうしたハードウェア優位性にもかかわらず、ソフトウェア分野は10.36%のCAGRで物理資産を上回る成長を見せており、これは公益事業者が分析技術からより高い収益を創出しているためです。

ソフトウェア収益は、故障予測エンジン、デジタルツインプラットフォーム、運用技術と情報技術のサイロを統合するモバイル作業員管理スイートに起因します。設備寿命延長が単純な更新戦略を上回る中、経営陣は資本支出を先送りするアルゴリズムへ予算を再配分しています。サービス部門は統合、変更管理、外部委託保守を提供し、この基盤を補完します。ジェイコブスは、1日あたり1,500万人以上の人々の水・電力資産を運用・保守することで、この重要性を強調しています。設備、コード、コンサルティングの緊密な連携が、公益事業資産管理市場全体での拡大を支えています。

クラウドホスト型ソリューションはユーティリティ資産管理市場規模のほぼ半分を占め、2025年には23億2,000万米ドルに達し、2031年までCAGR12.41%で拡大が見込まれています。従量課金モデルは、冗長データセンターや24時間365日のサイバーセキュリティチームを構築する規模を持たない中堅ユーティリティ企業に魅力的です。NRGエナジー社がGoogle Cloudと提携し、1ギガワットの仮想発電所を構築した事例は、資産監視と分散型エネルギー調整の両面においてクラウドの汎用性を示しています。

データ主権に関する法令や遅延が許されない保護対策が優先される分野、特に送電事業者においては、オンプレミス設置が依然として継続しております。現在、ハイブリッド構成が台頭しており、変電所にエッジサーバーを設置してマイクロ秒単位の遮断指令を実行しつつ、長期分析はクラウドに委ねる形です。東南アジアのマイクログリッド管理者は、現場でリアルタイムの電力品質アルゴリズムを実行し、資産健全性の動向分析のために履歴データを地域のクラウドハブへ送信するという形で、この混合運用を実践しております。

ユーティリティ資産管理市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、導入形態別(クラウド、オンプレミス、ハイブリッド/エッジ)、ユーティリティ種別(公益事業、民間事業)、アプリケーション別(変圧器、変電所、送配電網、発電資産)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。

地域別分析

北米地域は2025年に18億3,000万米ドルの市場規模を記録しました。これはFERC(連邦エネルギー規制委員会)およびNERC(北米電力信頼性協議会)の規制強化に加え、ファーストエナジー社とナショナルグリッド社による数十億米ドル規模の送電網強化への取り組みが牽引したものです。同地域ではクラウド導入が成熟しており、資産状態・気象モデル・線路定格アルゴリズムを統合したダッシュボードが普及しています。州規制当局は停電削減効果が実証された技術に対し条件付きコスト回収を許可しており、ユーティリティ資産管理市場全体の短期需要を後押ししています。

アジア太平洋地域は最も急速に成長しており、インドにおける300億米ドル規模のスマートメーター導入計画や、中国における変電所デジタル化キャンペーンの加速により、CAGR11.52%で進展しています。各国政府はデジタル資産ガバナンスをエネルギー転換ロードマップの中核と位置付けており、同地域の1兆7,000億米ドル規模のインフラ計画は高い注目度を維持しています。ベンダー各社は、多言語インターフェースや多様なグリッドコードに対応するためプラットフォームのローカライズを進めており、配電会社における採用拡大につながっています。

欧州では老朽化した設備と野心的な脱炭素化目標のバランスが課題です。配電事業者は屋上太陽光発電やEV充電器の統合を進めると同時に、40年経過した開閉装置の更新を迫られています。ブリュッセル発の先見的な投資指針は、2035年水準の需要予測に基づく事前投資を電力会社に促し、予測ソフトウェアやセンサー高密度化へ多額の予算を振り向ける動きを加速させています。E.ON、Iberdrola、Vattenfallなどの主要企業は、2030年までにネットワークアップグレードに総額2,500億ユーロ以上を共同で投資することを約束しており、ユーティリティ資産管理市場の堅調な見通しをさらに強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化した送配電網インフラの更新・近代化

- IoTセンサーの統合によるリアルタイム状態監視

- 信頼性確保と停電削減に関する規制要件

- 再生可能エネルギーの普及率上昇に伴う高度な資産分析の必要性

- AI搭載デジタルツイン技術による変圧器の予期せぬ停止時間の大幅削減

- 中堅公益事業向けインフラストラクチャ・アズ・ア・サービス(IaaS)ファイナンス

- 市場抑制要因

- 監視用ハードウェア・ソフトウェアの高額な初期設備投資費用

- 接続資産におけるサイバーセキュリティ上の脆弱性

- 労働力の高齢化と知識の喪失がデジタル導入を遅らせる

- 公共事業における調達サイクルの長さ

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド/エッジ

- 公益事業タイプ別

- 公益事業

- 民間公益事業

- 用途別

- 変圧器

- 変電所

- 送配電ネットワーク

- 発電資産

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- General Electric Co.

- IBM Corporation

- Hitachi Energy

- Schneider Electric SE

- Emerson Electric Co.

- Oracle Corp.

- Cisco Systems Inc.

- S&C Electric Company

- Sentient Energy Inc.

- Aclara Technologies LLC

- Enetics Inc.

- Lindsey Manufacturing Co.

- Netcontrol Oy

- KloudGin Inc.

- Projetech Inc.(IBM Maximo aaS)

- Brightly Software

- Aspen Technology Inc.

- AVEVA Group

- Honeywell International Inc.