アジア太平洋地域のドローン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Drones - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934756

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

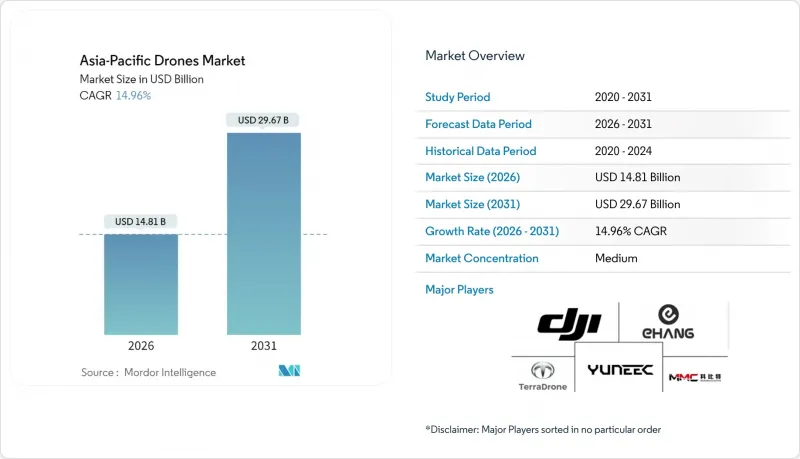

アジア太平洋地域のドローン市場は、2025年の128億8,000万米ドルから2026年には148億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR14.96%で推移し、2031年までに296億7,000万米ドルに達すると予測されています。

堅調な公共部門のインセンティブ、拡大する企業向け使用事例、安定したセンサーコストの低下により、アジア太平洋地域のドローン市場は二桁成長の明確な成長基盤を有しております。建設監視、精密農業、都市物流が商業需要の基盤となります。同時に、中国政府による「低高度経済」への政策支援が、現地生産と輸出の勢いを増幅させております。これと並行して、インド市場が2024年度(FY2024)の5億米ドルから2030年度(FY2030)には110億米ドル規模へ拡大する見通しは、アジア太平洋地域ドローン市場における決定的な地理的多様化を示しています。予測期間中、自律ソフトウェア、ハイブリッド/VTOL設計の革新、多様な電池化学技術がサプライヤー間の差別化を促進する可能性が高いでしょう。

アジア太平洋地域のドローン市場動向と洞察

商用UAV導入に向けた政府の優遇措置

主要経済圏における政策イニシアチブは、規制のリードタイム短縮と所有コスト削減を推進しています。中国は2024年政府活動報告に低高度経済を明記し、垂直離着陸ポート(バーティポート)とデジタル航空交通インフラへの資金を割り当てました。日本は2023年度に防衛省の研究開発パートナーシップを30プロジェクトに倍増させ、軍民両用ドローンプラットフォームへ資金を集中させています。インドでは最大4億7,000万米ドルの新規投資が承認され、税制優遇措置や輸入代替義務により国内機体生産が促進されています。オーストラリアの「先進航空モビリティ戦略」草案では、相互運用可能な規則体系を策定し、アジア太平洋地域のドローン事業者による国境を越えた飛行を、航空電子機器の再設計なしに可能とする方針を示しています。これらの枠組みは総合所有コストを国内メーカーに有利に傾け、国際標準設定を加速させるでしょう。

精密農業プログラムの急速な普及

農業分野におけるパイロット事業から大規模な散布・画像撮影への移行に伴い、アジア太平洋地域のドローン市場は構造的な追い風を受けています。中国では現在約22万機の農業用無人航空機が稼働し、国土の農地の3分の1を管理しています。AI搭載のマルチスペクトル解析技術により農薬使用量を30%削減し、収量向上を実現しています。東南アジアの稲作地帯では、自動灌漑システムにより水使用量を25%削減しながら穀物の品質を維持しています。オーストラリアの広大な小麦畑では、ドローンが可変率施肥ゾーンをリアルタイムでマッピングします。農村部からの労働力移動により、こうした効率化が即時のコスト削減につながり、アジア太平洋地域のドローン市場において、この分野の年間平均成長率(CAGR)が16.32%で持続的に推移することが保証されています。

大都市圏における航空交通管理のボトルネック

従来の航空交通管制システムは有人航空を優先し、数千もの低高度経路を動的に調整できません。ソウルの都市航空モビリティ計画では、デジタル分離基準がなければ、ドローンが速度優位性を損なうオフピーク時間帯に追いやられる可能性が示されています。ムンバイやジャカルタ空港周辺の混雑も同様の課題を露呈しています。検知・回避ツールは重い計算負荷を伴い、小規模事業者にとってコスト障壁となります。したがって、アジア太平洋地域のドローン市場は、規模の経済を実現するためのU-space(ユースペース)の迅速な展開に依存しています。

セグメント分析

建設分野は、現場測量・資材追跡・安全監査による即時の投資回収効果により、2025年にアジア太平洋地域ドローン市場シェアの34.74%を占めました。高解像度写真測量は4D BIMダッシュボードに情報を供給し、請負業者が進捗状況を計画ベースラインとリアルタイムで比較することを可能にします。一帯一路沿線のクラスターで事業を展開する企業は、群れを成すドローンを同時に投入して土工をデジタル化し、地上測量労務を60%削減しています。農業分野は次に成長が速い分野として、15.88%のCAGRで拡大し、農業ソリューション向けアジア太平洋地域のドローン市場規模は10年以内に10億米ドル規模に近づいています。東南アジアの協同組合はマルチスペクトルデータを活用して肥料投与を自動化し、オーストラリアの農家は収量マップを重ね合わせて可変率播種を微調整しています。

第二の成長分野では収益源の多様化が進みます。電力会社はLiDAR搭載ドローンによる送電線サーモグラフィ検査を導入し、計画停電時間を半減させています。メディア企業は観光・スポーツイベント向け空撮ライブ配信権で収益化を図り、公共安全機関は都市監視にAI駆動型群衆分析を導入しています。こうした機能とモデルの相互活用により、アジア太平洋地域のドローン市場で活動する固定翼・回転翼両OEMメーカーの受注は堅調に推移しています。

2025年時点で固定翼プラットフォームはアジア太平洋地域ドローン市場規模の40.77%を占め、数時間にわたる持続飛行を要する回廊マッピング、作物調査、パイプライン巡回などに好まれています。しかしながら、ハイブリッド/VTOL設計は16.94%のCAGRで拡大中です。ガスタービンハイブリッドeVTOLプロトタイプは2024年初頭にホバリング試験に成功し、バッテリー駆動機では達成不可能な航続性能を実現しました。都市部物流事業者は、滑走路インフラを回避できる垂直離着陸能力と、積載効率を最大化する固定翼巡航能力を重視しています。

回転翼機は、航続距離よりもホバリング精度が重視される外壁点検や緊急対応分野でニッチを維持しています。こうした設計の分化は、ティルトローター機構から分散型電気推進システムに至るまで、部品の専門化を促進し、アジア太平洋地域のドローン市場におけるサプライヤーエコシステムを豊かにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商用UAV導入に対する政府の優遇措置

- 精密農業プログラムの急速な普及

- 一帯一路プロジェクトに伴うインフラ監視需要

- 都市部におけるeコマースBVLOS配送パイロット事業

- フライトごとの保険料金体系を採用したインシュアテック保険モデル

- LiDARおよびマルチスペクトルセンサーのコスト低下

- 市場抑制要因

- 大都市における航空交通管理のボトルネック

- 認定商業ドローン操縦士の供給が限られている

- 電気自動車(EV)セクターによるリチウム電池供給の逼迫リスク

- GNSSスプーフィングおよび妨害行為の増加

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 建設

- 農業

- エネルギー

- エンターテインメント

- 法執行機関

- その他の用途

- タイプ別

- 固定翼ドローン

- 回転翼ドローン

- ハイブリッド/垂直離着陸(VTOL)ドローン

- 重量クラス別

- ナノ/マイクロ(2kg未満)

- 小型(2~25kg)

- 中型(25~150 kg)

- 大型(150kg超)

- 運用モード別

- 遠隔操縦型

- 有人操縦オプション

- 完全自律型

- エンドユーザー別

- 商用および消費者向け/ホビイスト

- 政府および民間

- 国別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- シンガポール

- マレーシア

- タイ

- ベトナム

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SZ DJI Technology Co., Ltd.

- Guangzhou EHang Intelligent Technology Co. Ltd.

- Terra Drone Corporation

- MicroMultiCopter(MMC)Aero Technology Co. Ltd.

- Yuneec International(ATL Drone)

- Shenzhen Hubsan Technology Co., Ltd.

- Garuda Aerospace Pvt. Ltd.

- XAG Co., Ltd.

- Chengdu JOUAV Automation Tech Co., Ltd.

- Autel Robotics Co., Ltd.

- Skydio, Inc.

- Parrot Drones SAS

- ideaForge Technology Ltd.

- Throttle Aerospace System Pvt. Ltd.(TAS)

- Primoco UAV SE

- Aerosense Inc.

- Motodoro UAV

- Alphaswift Industries Sdn Bhd

- MATA Aerotech Sdn Bhd

- Asteria Aerospace Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日