|

|

市場調査レポート

商品コード

1934744

自動車用エンジンピストンリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Automotive Engine Piston Rings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用エンジンピストンリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

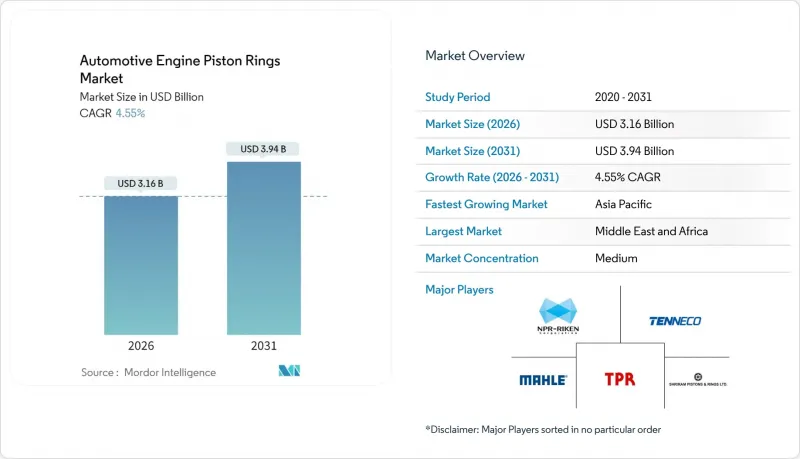

自動車用エンジンピストンリング市場は、2025年に30億2,000万米ドルと評価され、2026年の31億6,000万米ドルから2031年までに39億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.55%と見込まれます。

内燃機関(ICE)に対する規制圧力の高まりにより、電動化が加速する中でも需要は堅調に推移しております。自動車メーカーは、米国環境保護庁(EPA)が2032年までに設定したCO2排出量85g/マイル目標および欧州連合(EU)の今後のユーロ7規制に対応するため、気密性の強化、摩擦低減、軽量素材の採用を優先しています。OEM各社はまた、次世代ピストンリングの生産能力を確保するため、重要金属サプライチェーンの国内回帰を進めるとともに、表面処理技術におけるパートナーシップを拡大しています。アジア太平洋地域は、高い自動車生産台数とコスト競争力のある製造基盤により、現在の生産量を支配しています。一方、中東・アフリカ地域は、新規組立工場の設立と道路網の拡大により、最も高いCAGRを示しています。エンジンメーカーがブローバイガスやオイル消費を削減するターンキーソリューションを求める中、摩擦学調査と多層コーティング技術の実績を持つサプライヤーが長期契約を獲得しています。

世界の自動車用エンジンピストンリング市場の動向と洞察

厳格な排出ガス規制と燃費規制がイノベーションを推進

世界の排気管および蒸発ガス規制により、OEMメーカーはブローバイをほぼゼロに抑えるため、シール部品の再設計を迫られています。米国環境保護庁(EPA)の多汚染物質規制により、2027~2032年型軽自動車のCO2排出許容値はほぼ半減し、ユーロ7規制では非排気管排出物への規制が拡大されます。ミクロン単位の公差とナノスケールの表面処理を実現するサプライヤーは、自動車メーカーが高コストなエンジン再設計なしにフリート平均目標を達成できるよう支援するため、調達先として選ばれています。

新興国における内燃機関車生産の増加が需要を支える

インドなどの国々では、特に新エネルギー車の利点に対する認知度の低さや効率的な公共充電インフラの不足により、EVの台数が急増しているにもかかわらず、内燃機関車の需要が維持されています。これらの地域のコスト重視の購入者は、高級コーティングよりも耐久性の高いリングを重視しており、2030年まで従来型材料の基盤需要を確保しています。

BEV普及加速が従来型需要を脅かす

バッテリー式電気自動車(BEV)の可動部品は約20個であるのに対し、内燃機関車では約2,000個に上り、ピストンリングは不要となります。インドにおけるEV販売台数は2024年度に前年比158%増と急伸しており、従来コスト重視の市場においても逆風が生じていることを示しています。サプライヤーは水素内燃機関車や燃料非依存型部品のニッチ市場へ参入することでリスクヘッジを図る必要があります。

セグメント分析

2025年時点で乗用車が自動車用エンジンピストンリング市場の52.74%を占めました。これは、20~30バールのピーク圧力をシールできる高信頼性圧縮リングを必要とするターボチャージャー付き3気筒・4気筒エンジンの継続的な採用が背景にあります。軽商用バンは、ラストマイル輸送車両が燃費効率と迅速なメンテナンスサイクルを重視するため、堅調なサブセグメントを形成しています。

二輪車は最も成長が著しいカテゴリーであり、インド、インドネシア、ベトナムにおけるスクーターおよびオートバイ生産の急増により、8.32%のCAGRで拡大しています。小排気量エンジンでは、密集した都市部での使用サイクルにおける摩擦を大幅に低減するDLCトップ層を備えた低張力リングが好まれます。オイル交換間隔の延長はワニスリスクを高めるため、ハードクローム製スクレーパーリングや精密なオイルリターンスロットを提供するサプライヤーが、この量販主導のニッチ市場でシェアを拡大しています。

2025年時点で、自動車用エンジンピストンリング市場において灰鋳鉄は47.12%のシェアを維持しました。確立されたサプライチェーンと加工性の良さにより、特に大量生産される乗用車向けではコスト低減が図られています。リン含有量の制御された黒鉛を有する合金化品種は耐摩耗性を向上させ、断面厚を薄くすることでリング1本あたり15~20gの軽量化を実現しています。

ステンレス鋼およびクロム鋼は、OEMメーカーが小型ターボエンジン向けに耐食性と高強度を兼ね備えた基材を要求する中、CAGR9.12%と最も急速な成長を示しています。これらの材料は強度重量比を30%向上させ、耐久性を損なうことなく0.8mmのリングランド高さを実現します。真空脱ガス処理および精密線引きラインを備えたベンダーは、ユーロ7およびTier 4最終規制適合に向けたプレミアム素材へのピストンリング市場シェアシフトに伴い、関連プログラムを獲得しています。

地域別分析

アジア太平洋地域は自動車用エンジンピストンリング市場を独占し、2025年の収益の52.68%を占めます。これは、中国の統合鋳造工場とインドの部品クラスターによる規模の経済が、同地域の主導的地位を支えているためです。各国政府は生産連動型インセンティブや環境承認の迅速化を提供し、工場建設期間を短縮することで、多国籍企業に対し高ボリュームのピストンリングプログラムを現地調達するよう促しています。

中東・アフリカ地域はCAGR6.92%で最も急速に成長しています。サウジアラビアとアラブ首長国連邦は「ビジョン2030」の多角化構想に沿った合弁組立工場を育成しています。アフリカ連合のインフラ回廊は軽トラック販売を促進し、粉塵や高温環境下での過酷な稼働サイクルに適した頑丈なねずみ鋳鉄製リングの需要を喚起しています。

北米と欧州は依然として技術面での指標地域です。内燃機関(ICE)の絶対的な生産台数は頭打ち状態ですが、厳しい排出ガス規制スケジュールがプレミアムコーティングリングやハイブリッド燃料プロトタイプの需要を支えています。本地域に本社を置くサプライヤーはトライボロジー調査をリードし、ライセンシング契約のもとでアジアへプロセスノウハウを輸出しています。市場参入企業は異なる軌道をたどっています:都市部での電気自動車(BEV)の急速な普及と、地方や業務用フリートにおける内燃機関(ICE)の安定した需要です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格な排出ガス規制及び燃費規制

- 新興国における内燃機関車生産の増加

- OEMメーカーによる低摩擦・軽量鋼製リングへの移行

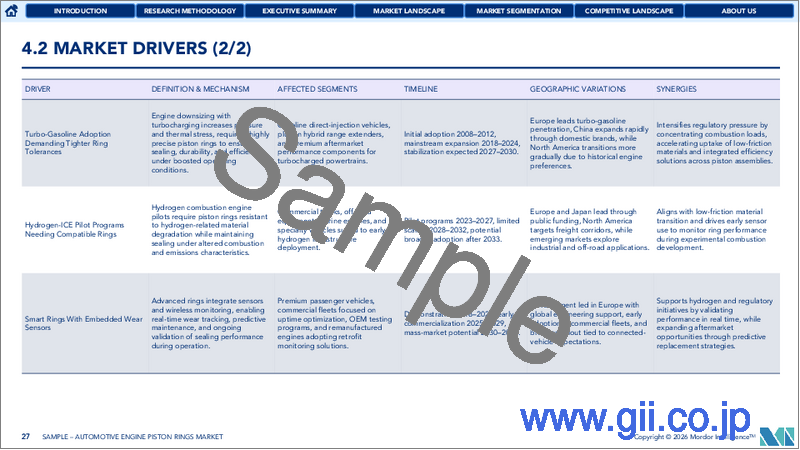

- ターボガソリンエンジンの採用により、より厳しいリング公差が要求されています

- 水素内燃機関パイロットプログラムにおける適合リングの必要性

- 摩耗センサー内蔵スマートリング

- 市場抑制要因

- BEV普及の加速

- 鋼材及びモリブデン価格の変動性

- 超低張力リングの早期摩耗問題

- 精密研削技術者の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)および数量(単位))

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 二輪車

- オフハイウェイ(建設、農業)

- 素材タイプ別

- ねずみ鋳鉄

- ダクタイル鋳鉄/合金鋳鉄

- 炭素鋼

- ステンレス鋼/クロム鋼

- 先進複合材料・セラミックス

- リングタイプ別

- 圧縮リング

- ワイパー/スクレーパーリング

- オイルコントロールリング

- コーティング技術別

- クロムめっき

- モリブデン/ モリブデンスプレー

- DLC &ta-C

- セラミック及びハイブリッドナノコーティング

- 燃料の種類別

- ガソリン

- ディーゼル

- 代替燃料(CNG/LPG、バイオ燃料)

- 水素内燃機関

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- その他アジア太平洋地域

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NPR Riken Corporation

- Tenneco Inc.(Federal-Mogul)

- MAHLE GmbH

- TPR Co., Ltd.

- Shriram Pistons & Rings Ltd.

- Asimco Technologies

- IP Rings Ltd.

- SAM Pistons & Rings

- Grover Corporation

- Abilities India Piston & Rings

- Hastings Manufacturing(Hastings Manufacturing Company, LLC)

- Atrac Engineering

- Ks Kolbenschmidt GmbH(Rheinmetall Automotive)

- Wossner Pistons USA

- Quintess International

- Garima Global Pvt. Ltd.