深度ろ過:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Depth Filtration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934740

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

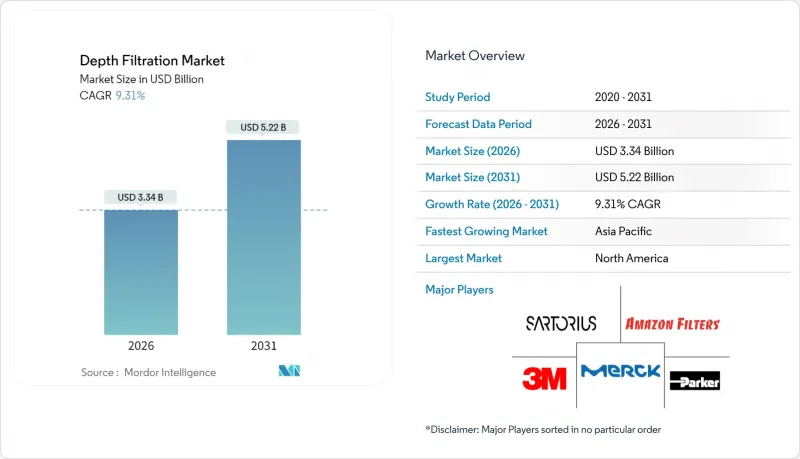

深層ろ過市場は、2025年の30億6,000万米ドルから2026年には33億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR9.31%で推移し、2031年までに52億2,000万米ドルに達すると予測されております。

更新されたウイルス安全性規則を満たす必要のあるバイオ医薬品メーカーからの強い需要と、費用対効果の高いシングルユース技術が、この拡大を支えています。カートリッジとカプセルの革新により交換率は高い水準を維持しており、製薬、食品、飲料、水処理業者は、粒子状および微生物汚染物質に対する不可欠な最初の障壁として深層フィルターを位置付けています。装置ベンダー間の統合、PFASフリー媒体への移行推進、アジア太平洋地域の急速な生産能力増強は機会を拡大する一方、競合を強めています。珪藻土の原料供給制約や廃棄物処理規制の強化は成長を抑制するもの、持続可能なセルロース代替品にとって新たな市場機会を生み出しています。

世界の深層ろ過市場の動向と洞察

バイオ医薬品需要の増加

バイオロジクスの生産能力拡大に伴い、高細胞密度下での大容量バッチ精製を可能とする深層フィルターの需要が持続的に増加しております。富士フイルムのノースカロライナ州における16万リットル規模の反応器増設(総額12億米ドル)は、大型ステンレス製および使い捨て型製造ラインが精製処理能力の需要をいかに高めているかを如実に示しております。2030年まで年率8%で成長する抗体セグメントは、AGCバイオロジクスなどの受託製造業者に使い捨てバイオリアクター容量の倍増を迫り、フィルター交換頻度を直接的に増加させています。高生産目標は、高フラックスと低製品損失を両立する深層フィルターを要求し、サプライヤーにプレミアム価格設定力を与えています。バイオシミラーの発売が原価圧力を強める一方で、純度仕様を妥協することは稀であるため、この動向は長期にわたり継続する見込みです。

シングルユース深層フィルターシステムへの移行

使い捨てカプセルや積層ディスクモジュールは、洗浄バリデーションを最小限に抑え、交差汚染リスクを低減し、切り替え時間を短縮します。Cytiva社とPall社は、世界13拠点におけるシングルユース生産能力の拡大に3億米ドルを投資し、この技術の将来性に対する確信を改めて示しました。旭化成のPlanova SU-VFCユニットは、cGMP対応施設に適合する自動圧力制御を統合し、オペレーターの介入を削減します。食品・飲料加工業者もこれに追随し、水や化学薬品の消費量を増加させることなく、アレルゲン管理の義務を満たしています。リサイクル可能性への懸念が残る中でも、使い捨てラインに対する規制当局の継続的な支持が採用を後押ししています。

膜分離・TFF代替技術によるシェア浸食

タンジェンシャルフローシステムは、単一の連続装置で濃縮と透析ろ過を実現し、滞留容量と操作者の接触回数を削減します。Repligen社の自動化カセットはインラインUVモニタリング機能を備え、プロセス制御と拡張性を向上させ、深度ろ過のボトルネックを回避可能にします。膜コストの低下と精密な分子量カットオフにより、特定の高付加価値治療薬ではTFFの経済性が優位となっています。連続製造のパラダイムは、特にレガシーなバッチ設備を回避できる新規プラントにおいて、TFFの採用を加速させています。したがって、深層ろ過ベンダーは革新を図らなければ、シェアの浸食リスクに直面することになります。

セグメント分析

カートリッジフィルターは2025年においても深層ろ過市場で最大のシェアを維持し、収益シェア37.79%を占めました。これは既存のステンレス鋼ラインや上水道施設における定着した使用状況を反映しています。カートリッジソリューションの深層ろ過市場規模は、エンドユーザーが予測可能な交換間隔と幅広い化学的適合性を評価しているため、着実なペースで成長を続けています。しかしながら、カプセル形式は2031年までにCAGR9.66%を記録する見込みです。これは、CIP検証を必要としない閉鎖系での切り替えが利点となる、単回使用型医薬品原薬製造に後押しされています。先進的なカプセル設計ではプレフィルターとベントポートを統合し、制約のあるクリーンルーム内でのスキッド設置面積を圧縮しています。『Genetic Engineering &Biotechnology News』誌は、細胞・遺伝子治療施設における採用拡大を報じており、使い捨て方式を支持する転換点を示唆しています。

製品革新によりカテゴリー境界はさらに曖昧化しており、深層ろ過層と膜ろ過層を併せ持つハイブリッド型スタックディスクモジュールが容量拡大と下流工程のウイルスフィルター保護を両立させています。ザルトリウス社などのサプライヤーは2025年にPFASフリーの高処理量型を投入し、欧州の新たな規制への適合を図ると同時に同等の流量性能を提供しています。ろ過シートおよびモジュールは、数十年にわたる運用ノウハウと低資本コストが切り替え労力を上回るワイン・ビール・血漿分野で依然として重要性を維持しています。全体として、製品の進化は持続可能性目標を損なうことなく拡張可能な性能を提供する多目的カートリッジやカプセルへの収束を示唆しており、深層ろ過市場は競争力と革新性を維持しています。

2025年には珪藻土が39.78%のシェアで優位を維持しました。その高い汚泥保持能力とコスト面での優位性が要因です。しかし国際紙業がジョージタウン工場を閉鎖したことで、珪藻土媒体に依存する深層ろ過市場規模は逆風に見舞われています。これにより米国産フラフパルプ生産量の5%が消失し、原料コストの変動性が高まっています。一方、セルロース系メディアは、規制当局や購入者が堆肥化可能でPFASフリーの選択肢を優先する傾向から、CAGR9.93%で成長が見込まれます。MITで開発中の新規シルクセルロースハイブリッドは、採掘鉱物への依存をさらに減らす可能性を秘めたバイオベース材料のパイプラインを示唆しています。

活性炭複合材は飲料における味・臭い・色素除去を担い、パーライトは高温化学プロセスで依然として主要媒体です。ベンダー各社は吸着性粉末をセルロースマットに配合し、別途ろ過工程を要さず微量有機物を捕捉する多機能深層層を創出しています。媒体の革新が性能と環境指標の両方を追跡する中、セルロースの再生可能性と広範な供給基盤はシェア拡大の機会を提示していますが、珪藻土の確立されたコスト優位性と機械的強度は、予測期間における共存を示唆しています。

地域別分析

北米地域は2025年に世界収益の41.92%を占めました。これはボストン、サンフランシスコ、リサーチ・トライアングル・パークに集積する成熟したバイオ医薬品クラスターが、ウイルス低減に関するFDAガイダンスへの準拠のためフィルター更新に継続的に投資していることが背景にあります。国内サプライヤーは地域サプライチェーンを強化しており、ピュロライト社のペンシルベニア州新樹脂工場や、製品を依然として米国顧客向けに供給するパールのシンガポール拡張計画がその好例です。米国では遺伝子治療メーカーへの強力な資金支援が奏功し、cGMP準拠の推進により、検証済みの対数減少性能を備えたハイエンド深度カートリッジの需要が高まっています。

アジア太平洋地域は2031年までCAGR10.78%で最速成長を維持します。中国の臨床試験急増と各省の優遇政策が、シングルユース清澄ラインを必要とする新規下流工程を促進。インドでは環境規制強化と医薬品・特殊化学品の輸出対応力向上により、工業用ろ過需要が拡大しています。地域政府が資金提供する水処理メガプロジェクトでは、濁度・色度・PFAS除去に深度ろ過が指定され、対象市場がさらに拡大しています。

欧州は、長年確立されたワクチン・血漿製造基盤により依然として大きなシェアを維持しています。しかしながら、高騰するエネルギーコストとブレグジット関連の物流課題がジャストインタイムのフィルター供給に複雑性を加え、現地でのバッファストック確保を促しています。南米および中東・アフリカ地域は未成熟ながら機会を秘めており、公衆衛生投資や海水淡水化プロジェクトが需要の拠点を生み出しています。ただし、通貨変動や政治リスクが民間セクターの参入を遅らせています。世界的に、深層ろ過市場は水質への普遍的な関心、バイオ医薬品活動の活発化、そして汚染管理の基盤として検証済みの深層ろ過工程を認める規制の収斂化から恩恵を受けております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品の需要増加

- シングルユース深層ろ過システムへの移行

- 厳格なGMP純度及びウイルス安全性規制

- 高密度パーフュージョン培養における費用対効果の高い清澄化

- ウイルスベクター・遺伝子治療用清澄化のための深層ろ過装置

- 市場抑制要因

- 膜およびTFF代替技術によるシェアの浸食

- 使用済み培地の廃棄に関する環境規制への対応

- 特殊セルロース及びDEの供給逼迫

- 粘性原料に対する新規化学技術におけるスケールアップの限界

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- カートリッジフィルター

- カプセルフィルター

- フィルターモジュール

- フィルターシート

- 媒体タイプ別

- 珪藻土

- 活性炭

- セルロース

- パーライト

- 用途別

- 最終製品加工

- 低分子処理

- バイオロジクス加工

- 細胞清澄化

- 原料ろ過

- メディアおよびバッファーろ過

- バイオバーデン試験

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 食品・飲料メーカー

- 水道・下水処理施設

- 調査機関・学術研究所

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company

- Danaher Corp.(Pall)

- Merck KGaA(MilliporeSigma)

- Sartorius AG(Sartorius Stedim Biotech)

- Eaton Corporation plc

- Parker-Hannifin Corporation

- Donaldson Company Inc.

- Alfa Laval AB

- MANN+HUMMEL GmbH

- Porvair PLC

- ErtelAlsop(Micronics)

- Meissner Filtration Products Inc.

- Amazon Filters Ltd.

- Pentair PLC

- Freudenberg Filtration Tech.

- Cummins Filtration

- Graver Technologies LLC

- Koch Separation Solutions

- Cobetter Biotech Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日