先進構造用セラミックス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Advanced Structural Ceramics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934736

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

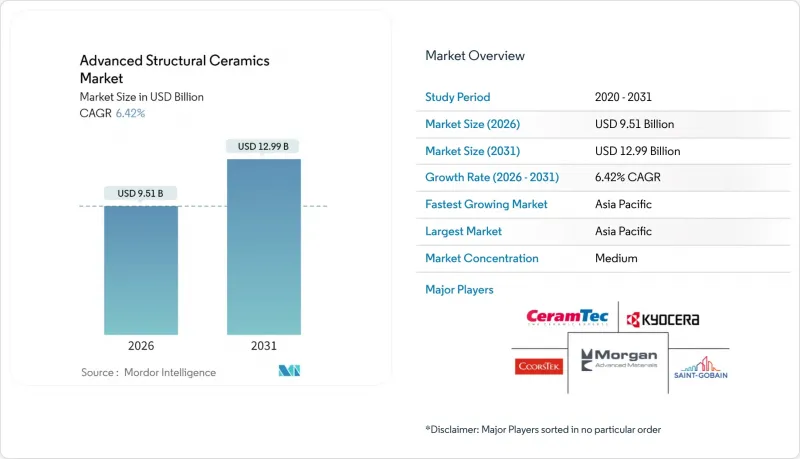

先進構造用セラミックス市場は、2025年に89億4,000万米ドルと評価され、2026年の95億1,000万米ドルから2031年までに129億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.42%と見込まれます。

商業的利益は、特に電動パワートレイン、5Gインフラ、水素タービンにおいて、金属やポリマーでは不十分な領域で本材料が機能する能力に起因します。航空宇宙メーカーが燃料節約型エンジンを追求し、半導体ファブが低損失基板を採用し、エネルギー企業がより高温で高効率なタービンを設計するにつれ、需要は加速しています。業界再編も成長を牽引します:クアーズテックによるサンゴバン・アドバンストセラミックスの2億4,500万米ドル買収は、規模拡大と供給リスク低減をもたらします。アジア太平洋地域は、半導体産業クラスターの集積と強力な自動車電動化政策により生産優位性を維持。一方、積層造形技術は廃棄物削減とカスタマイズ迅速化を実現し、特殊グレード向け新たな収益源を開拓します。

世界の先進構造用セラミックス市場の動向と洞察

航空宇宙・防衛分野における軽量・高温材料の需要拡大

ジェットエンジンメーカーは現在、1,600℃を超える吸気温度を目標としており、この温度域では炭化ケイ素と窒化ケイ素が完全な機械的強度を維持します。これらのセラミックスは新型タービンプラットフォームにおいて燃料効率を15~20%向上させると同時に、米国防総省はマッハ5飛行を実現する超高温複合材料に依存する極超音速機プログラムに資金を提供しています。宇宙飛行の要求はさらにこの必要性を高めており、再利用可能な打ち上げロケットには、質量の増加を伴わずに数百回のサイクルに耐える熱防護システムが求められています。

パワートレインの電動化がEV向け熱管理セラミックスを推進

窒化アルミニウムおよび炭化ケイ素基板は、ポリマー充填材に比べて5~10倍の速度でバッテリーとインバーターの熱を放散します。テスラはモデル3のインバーターに炭化ケイ素を採用し、効率を約9%向上させるとともにシステム全体の質量を削減しています。高級電気自動車は現在800Vアーキテクチャへ移行しており、セラミック界面材料は急速充電時にセルを安全な温度帯内に維持することで、パック寿命を延長し、ピットストップ時間の短縮を可能にします。

加工コストの高さと設計金属・ポリマーとの比較

完全緻密な炭化ケイ素部品は、同等のニッケル合金部品に比べて3~5倍のコストがかかります。これは粉末に99.9%の純度が必要であり、ダイヤモンド研削や長い焼結サイクルを要するためです。イットリア安定化ジルコニア原料価格は、2024年以降の供給制約により17%上昇しました。非破壊検査の追加要件と厳格な統計管理により、変換コストがさらに10~15%上昇し、価格に敏感な電子機器や小型エンジン部品での使用を妨げています。

セグメント分析

アルミナは2025年に先進構造用セラミックス市場規模の28.55%を占め、摩耗リング、基板、インプラント固定具の主力材料であり続けております。その幅広い特性と手頃なコストプロファイルにより、特に化学的不活性が求められる産業用バルブや医療機器において持続的な需要が保証されております。炭化ケイ素は半導体およびEV用トラクションインバーター(高スイッチング速度でのワイドバンドギャップ互換性を必要とする)の需要に支えられ、次なる大きなシェアを形成しております。ジルコニアの8.45%というCAGRは、超高温炉やタービンシュラウドへの転換を示唆しています。これらの用途では、ジルコニアの低い熱膨張率が応力亀裂を低減します。これに対応し、主要メーカーは噴霧乾燥塔やアイソスタティックプレスへの投資を拡大し、気孔径制御を維持しながら生産量の拡大を図っています。

より広範な採用には、バッチ均質性と微量元素閾値を認証するISO 17025試験の普及も鍵となります。試験所がこれらの基準を満たすにつれ、航空宇宙メーカーは高温部試験への新化学組成の統合に確信を深めています。一方、積層造形技術により、単一部品内でアルミナとジルコネートを組み合わせた機能傾斜二層構造が可能となり、コストと応力分布の最適化が図られています。こうした進歩はアルミナの量産基盤を保護しつつ、特殊グレードの高利益率化を実現し、先進構造用セラミックス市場を均衡ある成長軌道に導いています。

本「先進構造用セラミックス市場レポート」は、材料タイプ別(アルミナ、炭化物、ジルコネート、窒化物、その他)、最終用途産業別(自動車、半導体、医療、エネルギー、産業、航空宇宙・防衛、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年に53.45%の収益を占め、原料粉末精製・部品製造・最終製品組立の緊密な連携により、6.98%のCAGRで優位性を拡大する見込みです。中国では2,200℃焼結対応の新窯が稼働を開始し、日本では京セラ、NGK、デンカ間のクロスライセンシングを通じ加工技術の高度化が進んでいます。

北米地域は航空宇宙、防衛、医療技術分野の高性能セグメントに注力しています。クアーズテック社が2024年にサンゴバン・アドバンストセラミックスを買収したことで、装甲タイルや半導体治具向けの新たな米国生産能力が加わり、国内供給の安定性が向上しました。FDAクラスIIIインプラント承認やAS9100品質監査を含む厳格な規制は新規参入を制限する一方、価格安定化をもたらし、メーカーが研究開発費を回収することを可能にしています。

欧州はセラミックマトリックス複合材、積層造形、水素対応タービン分野で主導権を維持しております。ドイツの自動車部品メーカーは高速電動駆動装置に窒化ケイ素ベアリングを組み込み、英国は再利用可能な宇宙エンジン向けセラミックス開発を資金援助しております。欧州連合のREACH規制とCEマーキング制度は環境適合性と統一された表示を保証しております。新興の東南アジア拠点やインドでは、多国籍企業が次世代電子機器組立拠点近くに粉末調製・プレスラインを集中配置する動きからシェア拡大が始まっていますが、技術スキルの格差が中期的課題として残っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙・防衛分野における軽量・高温材料の需要拡大

- パワートレインの電動化がEV向け熱管理セラミックスを牽引

- 5Gおよび先進ノード半導体の導入拡大に伴うセラミック基板の需要増加

- 水素タービンがSiC/Si3N4製高温部部品の需要を創出

- 積層造形技術は廃棄物を削減し、複雑なセラミック形状の実現を可能にします

- 市場抑制要因

- 加工コストの高さ(エンジニアリング金属・ポリマーとの比較)

- 脆性が動的用途における設計の柔軟性を制限します

- 重要原材料の供給リスク(イットリア、ジルコニア、ホウ素)

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 材料タイプ別

- アルミナ

- 炭化物

- ジルコネート

- 窒化物

- その他

- エンドユーザー業界別

- 自動車

- 半導体

- 医療

- エネルギー

- 産業

- 航空宇宙・防衛(宇宙を含む)

- その他

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- 3M

- Advanced Ceramics Manufacturing

- Blasch Precision Ceramics, Inc.

- CeramTec GmbH

- CoorsTek, Inc.

- Ferrotec Holdings Corporation

- KYOCERA Corporation

- MATERION CORPORATION

- Maxon

- Morgan Advanced Materials plc

- Murata Manufacturing Co., Ltd

- Nishimura Advanced Ceramics Co.,Ltd.

- Ortech Advanced Ceramics

- Paul Rauschert GmbH and Co. KG.

- Saint-Gobain

- Schunk Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日