化合物管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Compound Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934724

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

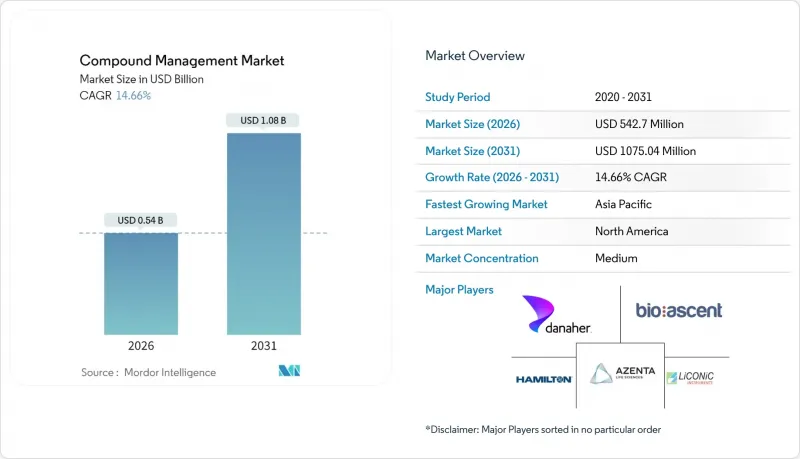

化合物管理市場は、2025年の4億7,332万米ドルから2026年には5億4,270万米ドルへ成長し、2026年から2031年にかけてCAGR 14.66%で推移し、2031年までに10億7,504万米ドルに達すると予測されております。

需要は、創薬プロセスの加速化、サンプル処理能力を高めるAI搭載スクリーニングシステム、自動化されたコールドチェーン管理に対する規制強化の期待によって牽引されています。大手製薬企業は自社所有の化合物ライブラリを保護するため、社内自動化保管庫の導入を優先しています。一方、中小バイオテクノロジー企業は、細胞・遺伝子治療サンプルを管理する専門的なバイオレポジトリを採用しています。生物学的製剤パイプラインの拡大、実験室用ロボット技術へのベンチャー資金増加、運用コスト削減を実現する省エネルギー型自動化技術が、化合物管理市場の成長をさらに後押ししています。これらの要因が相まって、サンプル保管は単なる実験室業務から、データ分析や品質設計(QbD)ワークフローと緊密に連携した戦略的能力へと変容しつつあります。

世界の化合物管理市場の動向と洞察

AI搭載ハイコンテンツスクリーニングプラットフォームの拡大

ハイコンテンツスクリーニングシステムは現在、機械学習アルゴリズムを自動化ストレージに直接連携させ、年間数百万枚のプレートをリアルタイムで取得可能とし、かつて発見を遅らせていた手動介入ポイントを排除しています。統合には、堅牢なサンプル追跡、低温ロボティクス、分析エンジンに遅延なくデータを供給するデータパイプラインが必要です。製薬企業の研究開発部門は、これらのクローズドループワークフローを、偽陽性を最小限に抑えながらリード最適化サイクルを短縮する手段と捉えています。単体の冷凍庫ではなく、統合されたハードウェア・ソフトウェアのエコシステムを提供できるベンダーは競争優位性を獲得します。AIが成熟するにつれ、拡張可能な化合物ライブラリの需要が高まり、常温から-190℃までの多層・高密度ストレージの持続的な購入を支えています。

急増する生物学的製剤・細胞遺伝子治療パイプライン

細胞・遺伝子治療候補品には、-190℃に達する極低温保存と、連邦規則集第21編1271.260条に基づく管理記録(厳格な温度帯と汚染防止策を義務付ける)が求められます。液体窒素による冗長性を備えた自動化ストレージはサンプルの生存性を保護し、統合監視システムは監査対応可能な温度記録を提供します。規制当局の監視強化に伴い、中断のない超低温保存が可能なシステムへの需要が高まっています。第III相パイプラインでは、大容量の生物学的製剤が低分子化合物に追い抜きつつあり、スポンサー企業は自社および受託開発製造パートナーにおける低温保存容量の拡大を迫られています。複雑な治療法の台頭は、先進的治療法サプライチェーンの基盤要素としての化合物管理市場の役割を一層重要にしています。

-80℃および液体窒素自動保管庫の高額設備投資

-80℃または液体窒素環境下で数百万バイアルを保管可能な総合的な設備には、1拠点あたり1,000万米ドルを超える初期投資が必要です。費用はステンレス製ラック、ロボットシステム、冗長冷却装置、クリーンルーム設備に及びます。運用コストには監視、校正、非常用発電機、定期的なバリデーションが含まれ、これら全てが初期段階のバイオテック企業の予算を圧迫します。そのため多くの革新企業は外部委託を選択しますが、この選択は自社ライブラリに対する直接的な管理を制限する可能性があります。資本面の障壁が普及を遅らせ、化合物管理市場には二層構造が生まれています。すなわち、豊富なリソースを持つ製薬グループは完全な社内自動化を導入する一方、小規模な企業は第三者の保管庫に依存する構造です。

セグメント分析

2025年時点で、自社所有インフラ(自社ライブラリを直接管理可能なもの)が製品全体の72.64%を占めました。自動化ストレージシステム、液体処理ロボット、統合型サンプル追跡モジュールが最大の資本支出を占めています。一方、サービス分野はより急速な拡大が見込まれます。小規模バイオテクノロジー企業は大規模設備導入の資金が不足しているもの、GMP準拠の保管環境を必要としているためです。この変化は、堅調なハードウェア需要と並行して、2026年から2031年にかけてサービス分野の化合物管理市場規模が16.07%で着実に拡大する様子を示しています。

ターンキーソリューションへの需要が高まる中、従来の両カテゴリー間の境界線は曖昧になりつつあります。メーカーは継続的なメンテナンス、ソフトウェア更新、遠隔監視を単一契約に統合したサブスクリプションパッケージの提供を拡大しています。これによりハイブリッドモデルは、ハードウェアプロバイダーが継続的な収益源を確保できる一方、顧客は予測可能な運営予算を実現します。この融合により、完全管理型サービスは、パイプラインが成熟した後に自社資産へ移行する企業にとっての入り口としての位置づけを確立しています。

化学ライブラリは発見プログラムの中核であり続け、2025年に51.04%という主導的シェアを占める理由となっています。数十年にわたり蓄積された低分子資産と明確に定義された保管プロトコルは、-20℃から-80℃で稼働する自動化保管庫を有利にしています。しかし、最も急速な成長は、モノクローナル抗体、細胞療法、mRNAベースのワクチンに使用されるバイオサンプルから生じています。これらの高価値材料に対する低温保存の需要は、ロボットによる回収機能を備えた液体窒素キャビネットに新たな収益源をもたらします。バイオサンプル向け化合物管理市場のシェアは、2031年までにCAGR15.72%という最も高い伸び率を示す見込みです。

研究開発機関では、生物学的完全性を維持し凍結融解サイクルを最小化するため、高密度・低酸素環境を導入しています。最近の設置事例では、384チューブラックとロボットアームを組み合わせ、前分析段階でのエラーを低減するとともに、連続的なバイオプロセススケジュールに対応するため24時間365日稼働を実現しています。これにより処理能力が向上した結果、精密な温度監視と堅牢な情報管理への需要が高まり、ハードウェア・ソフトウェア供給業者双方にとっての潜在市場が拡大しています。

地域別分析

北米地域は、集中した製薬研究開発費、電子記録に関する明確な規制ガイダンス、次世代実験室自動化を資金提供するベンチャーキャピタルエコシステムを背景に、2025年には40.80%の最高収益を生み出しました。FDAの監督により、スポンサーは統合された監査対応プラットフォームを求められており、包括的なハードウェア・ソフトウェアスイートの需要を強化しています。成熟したコールドチェーン物流が自社保管と外部委託保管の両方を支え、同地域の化合物管理市場規模が世界最大を維持しています。

アジア太平洋地域は2031年までCAGR17.16%で最も急速に成長する地域であり、先進的治療法の製造を国内化するとともに医薬品承認プロセスを短縮しようとする国家政策に後押しされています。中国で進行中の規制改革は、国内バイオテクノロジー企業に対し、国際的な適正製造規範(GMP)要件に準拠した自動化倉庫への投資を促進しています。日本、韓国、インドでは、ワクチンや細胞療法など、極低温貯蔵ソリューションを必要とするバイオ医薬品の開発パイプラインが強化されています。地域サプライヤーは能力向上に取り組んでいますが、多くのプロジェクトでは依然として輸入システムに依存しており、確立された世界のベンダーにとっての機会が拡大しています。

欧州では厳格なデータ保護法と野心的な炭素削減目標を背景に、需要の相当な割合を占めています。メーカーは省エネ型冷凍技術、自然冷媒代替品、GDPR準拠のクローズドループ資産追跡ソフトウェアで対応しています。中東・アフリカおよび南米は、多国籍企業が二次製造拠点を設置する新興成長地域ですが、限られた資本予算と技術スキルのばらつきにより導入は抑制されています。しかしながら、段階的なインフラ整備と政府支援のイノベーションハブが普及を促進し、複合管理市場に漸増的な成長をもたらすでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI搭載ハイコンテンツスクリーニングプラットフォームの拡大

- 急増する生物学的製剤および細胞・遺伝子治療パイプライン

- サンプルライブラリの専門バイオリポジトリへの外部委託

- 規制市場におけるコールドチェーン自動化の義務化

- ロボティクス生命科学インフラへのベンチャーキャピタル流入

- ESG主導の脱炭素化実験室運営

- 市場抑制要因

- -80℃および液体窒素自動貯蔵庫の高額な設備投資

- クラウドLIMSにおけるデータ完全性及びサイバーセキュリティリスク

- 新興拠点における化合物管理スキルの不足

- 低温保存用ラボグレードCO2/N2の供給不安定性

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- タイプ別

- 製品

- 自動化化合物・サンプル保管システム

- 自動液体処理システム

- その他の保管・取り扱いシステム

- サービス

- 製品

- サンプルタイプ別

- 化学化合物

- バイオサンプル

- 用途別

- 創薬

- 遺伝子合成

- バイオバンキング

- その他の用途

- エンドユーザー別

- 製薬会社

- バイオ医薬品企業

- 契約調査機関

- 学術機関・政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Azenta Life Sciences

- Beckman Coulter Life Sciences

- BioAscent

- Brooks Automation(SampleStore)

- Evotec SE

- Hamilton Company

- LiCONiC AG

- SPT Labtech

- Tecan Trading AG

- Titian Software

- Biosero

- HighRes Biosolutions

- Thermo Fisher Scientific

- FluidX(Azenta)

- Ziath

- Inheco GmbH

- Heraeus CryoPac

- NEXUS Cryogenic Solutions

- Yokogawa RAPID-Lab

- Abcam Compound Libraries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日