咳止め薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cough Remedies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934719

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

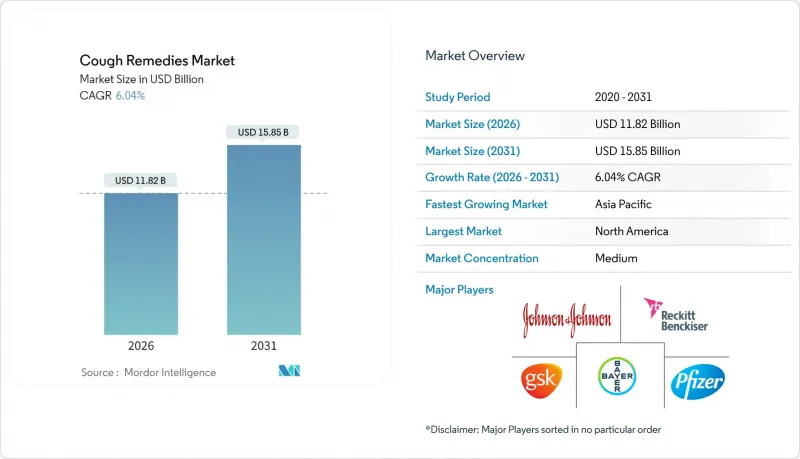

咳止め薬市場は、2025年の111億5,000万米ドルから2026年には118億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.04%で推移し、2031年までに158億5,000万米ドルに達すると予測されています。

安定した需要は、呼吸器疾患の高い有病率、消費者が処方箋不要の治療にアクセスできる規制枠組み、および成分規制による製品再設計の活発なペースに起因しています。非オピオイド系鎮咳成分における技術革新が加速しており、メーカー各社はコデインやフェニレフリンの規制強化への対応策としてこれを活用しています。一方、デジタル小売の拡大とセルフケア行動の増加により、電子薬局への販売量が増加しており、咳止め薬市場全体の競争優先順位が再構築されています。政策環境の変化に耐えうる差別化された呼吸器系資産を求める多国籍製薬企業間の統合が激化しています。

世界の咳止め薬市場の動向と洞察

世界的に増加する呼吸器疾患の負担

2億1,300万人以上が慢性呼吸器疾患を抱えて生活しており、下気道感染症は依然として死因の第5位を占めるため、予防的な咳管理は臨床現場における重要課題です。COPD関連死亡の約90%は低・中所得国で発生しており、処方箋なしで購入可能な手頃な治療法への持続的な需要を生み出しています。疫学研究では、慢性咳嗽が睡眠の質の低下や職場での生産性低下と関連していることも示されており、患者は従来の対症療法よりも効果的な選択肢を求めるようになっています。GARDなどの世界の連携は、早期介入や地域レベルでの啓発活動を強化し、咳止め薬市場の潜在的な顧客基盤を拡大しています。アジア太平洋地域(APAC)および中東・アフリカ地域(MEA)で罹患率と認知度が高まる中、多国籍メーカーは供給網の強化と地域に根差したマーケティングを推進し、増加する需要を取り込もうとしています。

市販薬へのアクセス拡大

規制当局は、特定の処方薬成分が一定の条件下でOTC市場へ移行できる道を開いています。米国では2024年に「非処方使用追加条件(ACNU)」を制定し、禁忌事項をスクリーニングする電子質問票への回答後に、より強力な咳止め薬を入手可能としました。ベトナムは2025年に薬局法を改正し、承認済み医薬品の電子商取引販売を認可。これにより申請書類の処理期間が短縮され、革新企業にとっての市場参入コストが低下しました。簡素化された流通経路により、企業は現在成分禁止の脅威にさらされている既存製品の再処方・再ポジショニングを促進され、咳止め市場全体の供給多様性が維持されます。また、OTCでの入手可能性拡大は、単純な咳に対する日常的な医師受診を減らし、医療システムの効率化目標を支援します。

咳止め薬成分に対する厳格な規制枠組み

成分審査の強化により製品ポートフォリオが縮小し、コンプライアンスコストが増大しています。英国では2024年、コデイン液剤がOTCから処方箋薬へ移行しましたが、これは相談回答者の59%が誤用リスクを指摘した後の規制強化動向を象徴する事例です。米国ではFDA審査官が経口フェニレフリンに測定可能な効果がないと結論付け、年間約18億米ドルの小売収益が危機に晒されています。欧州のガイドラインでは、複合ハーブ有効成分に対し10年以上の文献的証拠を義務付けており、迅速な製品ライン拡張を妨げています。今後デキストロメトルファンが処方薬に転換される場合、利害関係者は医師の診察件数と生産性損失が210億~310億米ドル増加すると予測しており、その経済的影響の大きさが浮き彫りとなっています。小規模メーカーは、世界各国で異なる基準を満たすために必要な臨床試験の資金調達において、特に大きな負担に直面しています。

セグメント分析

複合製剤は2025年時点で咳止め薬市場の34.29%を占めており、咳・鼻づまり・発熱を単回投与で緩和する製品への消費者需要を反映しています。このセグメントの強みは、風邪・インフルエンザ流行期における他カテゴリーとのクロスプロモーションや、苦味のある有効成分を覆い隠すコーティング錠などの付加価値型剤形にあります。ハーブ/天然成分製品ラインは、原材料への懐疑的な見方が高まる中、より穏やかな製品を求める消費者により、CAGR8.54%で新規世帯を獲得しています。臨床文献では、合成比較薬と同等の効果を示すタイム・プリムラ混合物などの植物性成分の有効性が引き続き実証され、薬剤師の間での信頼性を高めています。鎮咳剤の革新は、コデインに代わるP2X3またはTRPチャネル遮断薬に焦点が当てられています。一方、グアイフェネシンを主成分とする去痰剤は、有痰性咳嗽に対する医師の支持により販売量を維持しています。粘液溶解剤も閉塞性肺疾患への応用範囲が広がり、慢性疾患患者向け咳止め市場規模に追加的な販売量をもたらしています。

二次的な影響も顕在化しています。フェニレフリン含有の充血除去剤は再処方が必要となり、小売店にはプラノグラムの調整が迫られる一方、ハーブ系や生理食塩水ベースのスプレーに新たな棚スペースが与えられます。FDAによるグミ製剤の承認は、新規経口剤形への規制当局の寛容さを示しており、亜鉛強化型チュアブル剤やハニーラベンダー風味の溶解錠など、各ブランドの実験的開発を後押ししています。抗菌薬管理の推進によりウイルス感染症での使用が抑制され、抗生物質補助剤は衰退傾向にあります。これにより研究開発資金は免疫サポート植物成分や咳反射調節剤へ再配分されています。

2025年時点で咳止め薬市場の58.10%をシロップ・リンクトゥースが占めており、大人から子供まで好まれる滑らかな口当たりと迅速な粘膜吸収が支持されています。しかしながら、グミ・ゼリー・薄膜剤の嗜好性向上により8.63%のCAGRを記録。多忙な保護者が外出先での投与に適した汚れにくい個包装を好む傾向が背景にあります。メーカー各社はペクチンやゼラチン基質を活用し、標準的なUSP有効成分を封入。リピーター獲得に向け風味バリエーションを拡充中です。錠剤・カプセル剤は、日中こっそり服用したい成人専門職層の定番であり続け、徐放性ビーズは効果持続時間を延長し勤務シフトをカバー。トローチは喉の潤滑を集中的に提供し、新開発の無糖処方は糖尿病患者やカロリーを気にする消費者に対応。進化する健康動向の中で存在感を維持しています。

2025年に発表された規制改正により、単方保持者は新薬申請を提出せずに固形経口剤形間の切り替えが可能となり、ライフサイクル管理の加速と技術の迅速な移行が実現しました。鼻スプレーは上気道充血に対する局所作用を活かし、需要はアレルギーシーズンに合わせて急増する傾向があり、咳症状の減少期に対するヘッジ機能を提供します。蒸気吸入剤や蒸気吸入薬は、特に経口多剤併用が懸念される高齢者施設において、触覚的な快適さを求める介護者向けの治療法として引き続き活用されています。

地域別分析

北米地域は2025年に世界売上高の38.10%を占め最大のシェアを維持。高い保険適用率、広範な小売薬局ネットワーク、技術を活用したセルフケアの早期導入が基盤となっています。メーカー各社は風邪・インフルエンザのピーク時期に合わせた全国テレビ広告やソーシャルメディアキャンペーンに多額のプロモーション予算を投入し、ブランド選好を強化しています。有効成分に対するFDAの継続的な審査は予測に不確実性を生じさせますが、成熟した製品ラインを活性化させる再処方パイプラインの触媒ともなります。次世代P2X3拮抗薬の臨床試験の焦点地として米国が位置づけられ、同地域がイノベーションの出発点としての役割を強化しています。カナダの積極的なコデイン規制は、非オピオイド製品ラインのより顕著な位置付けをマーケターに迫り、咳止め市場情勢を微妙に再構築しています。

アジア太平洋地域は最も成長が著しい市場であり、2026年から2031年にかけてCAGR7.46%を記録する見込みです。これは、急成長する中産階級の消費、都市化、製品承認を迅速化する規制の近代化に後押しされています。中国とインドは大きな市場機会を秘めていますが、価格統制と言語の多様性により、きめ細かいセグメンテーション戦略が求められます。日本では高齢化に伴い、慢性疾患向けの去痰薬・粘液溶解薬への安定した需要が継続しています。一方ベトナムでは電子商取引の合法化により、地域拠点からの越境配送が拡大しています。オーストラリア当局は、エビデンスに基づく自然療法を推奨する地域薬局実践基準に咳止め薬を組み込み、SKUの多様化を促進しています。これらの動向が相まって、アジア太平洋地域の咳止め薬市場規模は拡大する一方、国内ジェネリック医薬品との競争が激化しています。

欧州では成熟した需要と厳格化する規制のバランスが取られています。英国におけるコデイン製剤の再分類や、域内全体でのフェニレフリンの有効性に関する課題により、企業は主力SKUの再設計を迫られ、一時的に店頭供給が逼迫しています。一方で、欧州医薬品庁による新規呼吸器ワクチン承認は、抗咳剤研究にも波及する可能性のある科学的リーダーシップの継続を浮き彫りにしています。ドイツは欧州最大の収益源であり、脆弱な層向けの特定OTC咳止め薬を保険適用する強固な制度に支えられています。南欧市場では伝統的な植物療法に沿ったハーブシロップの採用が増加し、地域ごとの製品構成の差異を強めています。

南米および中東・アフリカ地域では、小規模な基盤から二桁の価値成長を示しています。ブラジルとメキシコの都市部薬局では、複合咳止め薬を店頭の陳列棚に配置するレイアウトの近代化が進み、購入への抵抗感の軽減と購買量の増加につながっています。GCC諸国では慢性呼吸器疾患治療の保険適用範囲が拡大し、高利益率の非オピオイド系吸入剤が恩恵を受けています。サハラ以南アフリカでは、小児肺炎診断キットを配布するドナー支援プログラムが、咳症状管理に対する親の意識向上に間接的に寄与していますが、依然として手頃な価格が課題となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界的に増加する呼吸器疾患の負担

- 市販薬の入手可能性の拡大

- セルフケアヘルスケアに対する消費者嗜好の高まり

- デジタル小売チャネルの採用拡大

- 新規非オピオイド系鎮咳療法の開発

- 公衆衛生意識向上を促進する政府施策

- 市場抑制要因

- 咳止め薬成分に対する厳格な規制枠組み

- オピオイドおよびコデイン系製剤に関連する安全性懸念

- 製品の有効性を裏付ける臨床的証拠が限られている

- 代替となる非薬物療法の利用可能性

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 鎮咳薬(オピオイド系及び非オピオイド系)

- 去痰薬

- 粘液溶解薬

- 気管支拡張薬

- 抗ヒスタミン薬

- 充血除去剤

- 配合剤

- その他の製品タイプ

- 剤形別

- シロップ/リンクトゥス

- 錠剤・カプセル剤

- トローチ/ペースト

- 点鼻薬/噴霧剤

- グミ・菓子

- 軟膏・吸入器

- 年齢層別

- 小児および思春期(18歳未満)

- 成人(18~60歳)

- 高齢者(60歳以上)

- 流通チャネル別

- 小売薬局

- 病院・診療所薬局

- オンライン/電子薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AstraZeneca Plc

- Bayer AG

- Boehringer Ingelheim GmbH

- Boiron Group

- Church & Dwight Co.

- Cipla

- Dabur

- Engelhard Arzneimittel GmbH & Co. KG

- GSK plc

- Haleon Plc

- Himalaya Wellness Co.

- Hisamitsu Pharmaceutical Co.

- Johnson & Johnson

- Novartis SA

- Otsuka Pharmaceutical Co.

- Perrigo Company Plc

- Pfizer Inc.

- Prestige Consumer Healthcare Inc.

- Procter & Gamble Co.

- Reckitt Benckiser Group Plc

- Sanofi S.A

- Sun Pharmaceutical Industries Ltd.

- Takeda Pharmaceutical Co.

- Tris Pharma Inc.

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日