バイオメディカル用冷蔵庫および冷凍庫:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biomedical Refrigerator And Freezer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934717

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

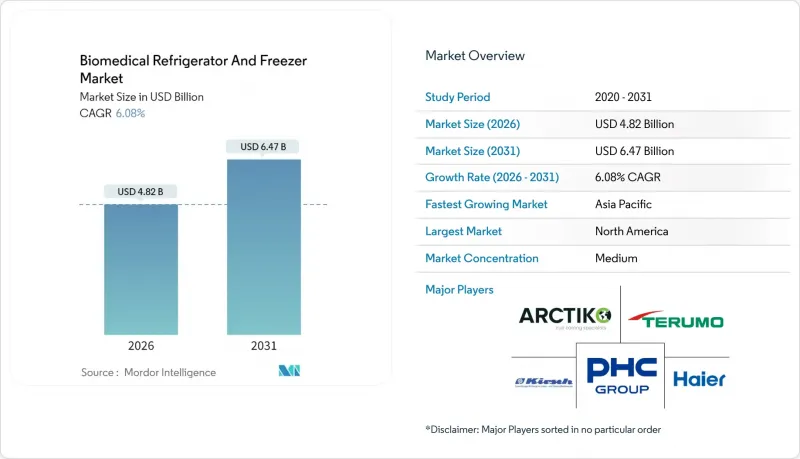

バイオメディカル用冷蔵庫および冷凍庫市場は、2025年に45億4,000万米ドルと評価され、2026年の48億2,000万米ドルから2031年までに64億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.08%と見込まれます。

この成長は、超精密な温度制御を必要とする細胞・遺伝子治療への投資増加、世界のワクチン保管要件の厳格化、そして携帯可能なIoT対応コールドチェーン資産を必要とする分散型臨床試験への移行加速を反映しています。コンプレッサー技術は依然として設置容量の大半を支えていますが、持続可能性規制が磁気冷凍技術やその他の冷媒フリー手法の急速な普及を推進しています。サプライチェーンのレジリエンスは繰り返し取り上げられるテーマです。ヘリウム不足が極低温容量を制約する一方、半導体不足がスマート冷凍庫のリードタイムを延長しています。その結果、購入者は冷却性能だけでなく、部品のトレーサビリティ、遠隔監視、ダウンタイムを制限する予知保全機能についてもベンダーを評価するようになりました。

世界のバイオメディカル用冷蔵庫および冷凍庫市場の動向と洞察

増加する慢性疾患の負担

5億3,700万人以上の成人が糖尿病を患っており、その多くは2℃から8℃の範囲で保管が必要なインスリンを必要としています。この単一治療薬の保管要件だけでも、医療用冷蔵庫・冷凍庫市場には継続的な注文が流入し続けています。政府主導の非感染性疾患対策プログラムにより、特にインドや東南アジアでは医薬品グレードの冷蔵室の設置が資金援助されています。一方、欧州の病院では、追加の床面積を必要とせずに生物製剤、ワクチン、血液製剤を分離保管できるマルチゾーンキャビネットへの更新が進んでいます。腫瘍科病棟も成長の拠点です。温度変動に敏感なモノクローナル抗体の一バッチは、代替コストが7万米ドルを超えることもあり、冗長コンプレッサー、バッテリーバックアップ、24時間365日のクラウドテレメトリーへの投資意欲を高めています。

臓器移植および細胞・遺伝子治療保存の需要増加

CAR-T療法、CRISPR編集細胞製品、体外遺伝子治療は、製造から患者への投与まで-150℃以下の温度管理が必須です。液体窒素を使用せず-165℃を維持するフュージョン式冷凍庫が普及しつつあります。これは実験室の安全点検を簡素化し、運用コストを削減するためです。物流チェーンには現在、GPSと連続温度データストリームが組み込まれており、移植コーディネーターは、ドナーの心臓が国内を横断するフライト中に規定の2℃~8℃の温度範囲内にあるかどうかをリアルタイムで確認できます。FDAの2024年細胞療法製造ガイダンスなど、規制ガイドラインが段階的に強化されるごとに、装置仕様の基準が引き上げられ、均一性や迅速な温度回復を証明できない旧式冷凍庫の交換が加速しています。

高額な資本コストと維持費

最新鋭の超低温冷凍庫(ULT)は5万米ドルの価格帯であり、年間保守契約料は購入価格の15%に達することが多々あります。電力コストもさらなる負担となります:80℃対応の冷凍庫1台で1日あたり15kWhを消費し、米国の平均商業料金では年間1,500米ドルのエネルギー費用に相当します。小規模な診療所やNGOは、初期資本予算への負担を避けるため、購入を延期したりリースを選択したりすることがよくあります。アフリカや南アジアの一部地域では、医療機器に対する関税が15%を超えることもあり、輸入関税が課題をさらに複雑にしています。これらの要因により、特に価格に敏感な地域では、更新サイクルが長期化し、先進的なIoT対応ユニットの普及が遅れています。

セグメント分析

2025年時点で、バイオメディカル用冷蔵庫および冷凍庫市場において実験室用冷蔵庫が23.12%と最大のシェアを占めました。これは、臨床・学術・産業を問わず、ほぼ全ての医療施設が試薬、ワクチン、患者検体を2℃~8℃の範囲で保管する必要があるためです。これらの装置には現在、マイクロプロセッサ制御装置、ドア開閉センサー、温度変動を±1℃以内に抑えるファン補助気流システムが標準装備されています。一方、バイオバンク、受託開発機関、病院病理検査室が細胞株、幹細胞、mRNA治療薬の低温保存能力を拡大していることから、ULT(超低温)カテゴリーは10.25%のCAGRで成長しています。ULT冷凍庫は、すでに生物医学用冷蔵庫・冷凍庫市場規模の11億1,000万米ドルを占めており、そのシェアはさらに上昇する見込みです。これは、ATMP(先進治療医薬品)の規制申請において、検証済みの-80℃以下の保管監査が要求されるためです。

血漿冷凍庫および血液銀行用冷蔵庫は、輸血センターにおける老朽化した設備の入れ替えにより、中程度の単一桁成長を維持しています。一方、常温から10分以内に-40℃まで冷却するニッチな装置であるショックフリーザーは、先進的ながん研究プロトコルにおいて新たな需要を見出しています。メーカー各社は、クラウドダッシュボードと4時間以内の現地技術者対応を保証するサービスレベル契約をバンドルするケースが増加しており、この機能は特に高スループットのCOVID-19ゲノム監視研究所から高く評価されています。

地域別分析

2025年、北米は全世界収益の26.95%を占めました。2026年2月施行のFDA品質管理改革により、機器メーカーはISO 13485への準拠が義務付けられます。先見性のある病院やCROは、認証取得の煩雑さを回避するため、既存設備の事前更新を進めています。米国には主要なバイオ医薬品クラスターが集中し、膨大な低温保存能力を消費しています。サーモフィッシャー社の20億米ドルに及ぶ複数拠点への投資は、持続的な需要への確信を示しています。半導体不足は依然として下振れリスクであり、Wi-Fi対応温度ロガーの製造メーカーの約80%が12ヶ月のリードタイムを報告しており、スマートキャビネットの導入を妨げています。

アジア太平洋地域は、医療システムの設備投資と活発な臨床研究アウトソーシング分野を背景に、6.75%という最速のCAGRを記録しています。中国ではバイオ製造の現地化が進み、インドでは輸血サービスが拡大、インドネシアでは多国間資金を活用し、太陽光直結駆動コンプレッサー搭載の農村用ワクチン冷蔵庫が導入されています。地域政府は、コールドチェーンのアップグレードを感染症対策全般と組み合わせて実施することが多く、初期設備調達を実質的に支援しています。国内製造は拡大傾向にあり、中国ベンダーは現在、ENERGY STAR認証取得の超低温モデルをASEAN全域に輸出しており、価格競合を激化させると同時に製品革新も促進しています。

欧州では厳格な環境政策を背景に着実な成長を遂げています。EUのフロン類段階的削減規制により高GWP冷媒の使用が抑制され、研究所では自然冷媒コンプレッサーや新興の磁気熱システムへの移行が進んでいます。コールドチェーン・テクノロジーズ社はオランダにA+++エネルギー効率評価を取得した工場を開設し、当日配送を可能としました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の増加に伴う負担の増大

- 臓器移植および細胞・遺伝子治療用保存需要の増加

- 新興市場における血液銀行・バイオバンクの拡大

- 温度管理が必要なワクチン物流に関する規制要件

- 分散型臨床試験が推進する携帯型・IoT対応コールドチェーン

- 環境に優しく省エネルギーな実験室向け磁気冷凍技術の採用

- 市場抑制要因

- 高額な資本コストと維持管理費

- 高GWP冷媒の厳格な段階的廃止

- 世界のヘリウム不足が極低温冷凍庫の導入を制限

- チップセット供給不足によるスマート冷凍庫の展開遅延

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 血漿冷凍庫

- 血液銀行用冷蔵庫

- ラボ用冷蔵庫

- ラボ用冷凍庫

- 超低温冷凍庫

- ショックフリーザー

- 医薬品用冷蔵庫

- その他

- 冷蔵技術別

- コンプレッサーベース

- 吸収/吸着

- 磁気冷凍

- スターリングエンジン

- エンドユーザー別

- 病院・診療所

- 血液銀行

- バイオバンク・遺伝子バンク

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- その他(診断/体外受精センター)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aegis Scientific Inc.

- Angelantoni Life Science

- Arctiko A/S

- B Medical Systems

- Blue Star Limited

- Dometic Group

- Eppendorf AG

- EVERmed S.r.l.

- Froilabo SAS

- Haier Biomedical

- Helmer Scientific Inc.

- LabRepCo

- Liebherr-International AG

- Panasonic Healthcare(PHC Holdings)

- Philipp Kirsch GmbH

- So-Low Environmental Equipment Co.

- Terumo Corporation

- Thermo Fisher Scientific Inc.

- Vestfrost Solutions

- Zhongke Meiling Cryogenics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日