スタンドアップパウチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Stand-Up Pouches - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934714

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

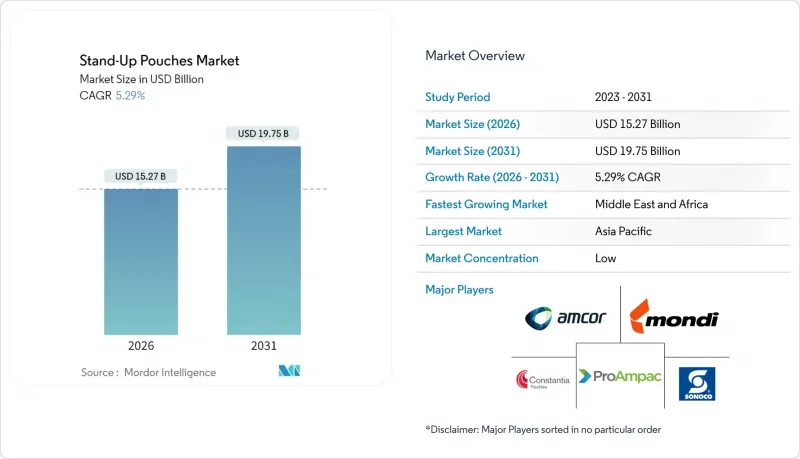

スタンドアップパウチの市場規模は、2026年には152億7,000万米ドルと推定されており、2025年の145億米ドルから成長が見込まれます。

2031年までの予測では197億5,000万米ドルに達し、2026年から2031年にかけてCAGR5.29%で成長すると見込まれています。

軽量で再封可能、かつ視覚的に魅力的な包装への需要増加が、この成長の勢いを支えています。欧州における規制改革、東アジアにおける機能性飲料の革新、北米のペットフードブランドにおける硬質包装から軟質包装への移行が、採用量の拡大を加速させています。単一素材でリサイクル可能なフォーマットへの早期移行は、メーカーにコスト面と評判面での優位性をもたらします。一方、ホットフィルおよびレトルト性能の向上は、食品、飲料、家庭用品カテゴリー全体での最終用途の可能性を広げています。アジア太平洋地域における生産規模の拡大、ラテンアメリカにおける技術アップグレード、そしてアムコール、モンディ、ソノコが主導する活発なM&Aパイプラインは、企業が効率性と循環性を追求する中で、競合の境界線を再定義しています。

世界のスタンドアップパウチ市場の動向と洞察

EUにおける単一素材リサイクル可能パウチ構造への急速な移行

2025年2月より施行される欧州連合包装・包装廃棄物規制では、2030年までに全ての消費者向け包装のリサイクル化と、プラスチック包装における再生プラスチック含有率30%以上が義務付けられます。メーカー各社は、多層アルミ構造から単一素材のポリエチレンフィルムへの移行を急ピッチで進めており、これらは一般家庭向けリサイクルシステムとの互換性を維持しています。アムコ社のリキフレックス・アムプリマ・パウチはこれらの基準を満たし、従来型ラミネートと比較して二酸化炭素排出量を79%削減、水使用量を84%削減したと報告されています。早期に採用するブランドオーナーは、拡大生産者責任(EPR)費用の低減と陳列効果の向上による訴求力強化が見込めますが、対応が遅れる企業は研究開発費の高騰や陳列スペース喪失のリスクに直面します。この転換により、コンバーターが新たなシール技術をライセンシングし、バリア性能を損なうことなくフィルムの薄肉化を進めることで、注ぎ口付きパウチ市場が強化されます。

東アジアにおける携帯型機能性飲料ブームがホットフィル用パウチを牽引

東アジアの消費者は、携帯可能な分量のプロテインシェイク、ビタミンジェル、食事代替飲料を積極的に取り入れています。85℃を超える耐熱性により、加工業者は保存料を省略し、常温保存期間を延長し、栄養価の高い処方を実現できます。日本の防災用品コーナーでは、森永製菓の5年保存可能な「インジェリーエナジーロングライフ」パウチが注目を集めており、極限のバリア性とレトルト性能への期待を裏付けています。韓国のスタートアップ企業は、ミレニアル世代の女性をターゲットにしたプロテインミックス用シングルサーブ容器を販売し、前年比で売上高を3倍に伸ばしています。こうした革新的な製品は東南アジアのコンビニエンスストアや高級ジムでの採用を促進し、スタンドアップパウチ市場に新たな需要創出の道を開いています。

米国における多層ラミネートの限定的なリサイクル経路

米国では、2030年までにプラスチックリサイクル率を61%に引き上げるため、360億~430億米ドルのインフラ整備が必要です。素材回収施設が柔軟性のあるラミネート材を識別・分別できるようになるまで、ブランドオーナーは多層パウチの拡大に慎重です。そのためメーカーは単一素材の開発を加速していますが、移行コストと既存設備のリスクにより、スタンドアップパウチ市場の成長は一時的に鈍化しています。

セグメント分析

2025年時点で、プラスチック構造がスタンドアップパウチ市場の71.17%を占めました。これは、加工業者がポリエチレンのシール性、ポリプロピレンの耐熱性、PETの透明性を重視したためです。生分解性オプションは、規制と消費者需要に牽引され、2031年までCAGR6.78%を記録すると予測されています。ただし、小ロットSKUへの対応は依然課題です。アクレド・パッケージング社のサトウキビ由来樹脂製パウチは、1単位あたり43グラムのCO2を相殺しつつ、既存設備での加工性を実現しております。

一方、アムコ社のAmFiber紙ベースバリアラミネートは、アルミフリーの保存期間を求めるスナックメーカーをターゲットとしています。特殊EVOHバリアとナイロンタイ層は酸素に敏感な充填物を保護し続けていますが、コスト高騰により高付加価値のニュートラシューティカル製品ラインへ再配置が進んでいます。生分解性グレードのスタンドアップパウチ市場規模は2029年までに10億8,000万米ドルを超えると予測されていますが、プラスチックは依然として食品・飲料分野の主力素材としての地位を維持します。リサイクル設計ガイドラインの進化が迅速な実験を促進し、スタンドアップパウチ市場においてプラスチックは既存技術と革新の基盤の両方として位置づけられています。

丸底(ドイエン)パウチは、成熟した成形設備と幅広い用途採用により、2025年に38.11%の収益シェアを占めました。一方、角底デザインは底部の安定性向上により5.52%のCAGR成長を示しており、二次包装なしでより大きな充填容量をサポートします。Kシールおよびデルタシール仕様は、改ざん防止機能を求める医薬品充填業者に支持されています。外食産業のバイヤーは、ソースや調味料向けに2Lおよび5Lのコーナーボトムパウチを追求しており、パレット効率とHDPEボトルと比較した79%の排出量削減を理由として挙げています。

しかしながら、1リットルを超えるSKUにおけるレトルト処理時のヘッドスペース管理や、欧州のスープラインにおける普及の遅れといった技術的課題は依然として残っています。ガセット形状やキャップベントに関する継続的な研究開発により、圧力差の最小化を目指しており、スタンドアップパウチ市場における新たなシェア拡大が期待されます。

地域別分析

2025年、スタンドアップパウチ市場においてアジア太平洋地域が38.21%のシェアで首位を占めました。これは中国の大規模加工施設、日本のホットフィル技術開発、韓国のプレミアム化戦略に支えられたものです。2025年には500万トンの新規生産能力が追加される見込みのポリエチレン供給過剰は、フィルム価格に圧力をかけており、加工業者には原材料調達面での優位性をもたらす一方、利益率を圧迫しています。アムコール社がグジャラート州のフェニックス・フレキシブルズ社を買収したことで、インドの2,000万米ドル規模の医療包装ニッチ市場への進出が拡大し、現地生産が加速しています。

北米では、確立された食品加工インフラとペット優先の文化を背景に、安定した需要が維持されております。インフラの格差は深刻で、2030年までに資材回収施設を近代化するには400億米ドルの資金が必要とされています。差し迫った樹脂関税25%はコスト圧力を増幅させますが、一方で地域の樹脂投資や再生樹脂の試験的導入を促進しています。カリフォルニア州の2026年リサイクル素材含有義務化政策と相まって、こうした政策はスタンドアップパウチ市場を単一素材PEレトルト形式へと導いています。

欧州は規制の先駆けとして、スタンドアップパウチ市場全体にリサイクルを考慮した設計を義務付けております。アムコール、モンディ、ビショフ+クラインなどの先行企業は、既に30%のPCR基準を満たし、PET/アルミ/OPE三層構造と比較して79%のCO2削減を実現するPPおよびPE単層パウチの商業化に成功しています。北欧のリフィルプログラムは、低炭素包装がオンライン利便性と結びついた場合、消費者の受け入れが急速に進むことを実証しています。

ラテンアメリカは生産能力のホットスポットとして台頭しています。ブラジルでは食品産業が7.2%の成長を記録し、ペプシコの2億4,000万米ドル規模の工場拡張により、2025年には8レーン式パウチ充填機3基が稼働開始予定です。メキシコとコロンビアは循環型包装投資に対する税額控除を延長し、多国籍コンバーター企業を誘致するとともに、USMCA(米国・メキシコ・カナダ協定)の規定に基づき米国への輸出ルートを開拓しています。

中東・アフリカ地域は8.39%という最速のCAGRを記録し、無菌牛乳、フレーバーウォーター、アルミフリーパウチ入りフルーツネクターが牽引役となっています。SIG社のケニアにおけるPrime 55導入やテトラパック社のナイジェリアでのプロモーションキャンペーンが参入障壁を低下させています。省エネルギー型殺菌技術と手頃な価格のフィッティング部品は、スタンドアップパウチ市場における地域成長を推進する主要成功要因として位置づけられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUにおける単一素材リサイクル可能パウチ構造への急速な移行

- 東アジアにおける外出先向け機能性飲料ブームがホットフィル式注ぎ口付きパウチの需要を牽引

- 北米におけるウェットペットフードの金属缶からレトルトパウチへの移行

- アフリカにおける無菌乳製品流通の拡大がアルミニウムフリーパウチを後押し

- 北欧の美容ECが、注ぎやすい機能を備えた詰め替え用パウチのSKU拡大を牽引

- ブラジルにおけるパウチ充填ラインへの設備投資急増が、硬質包装から軟質包装への転換を加速

- 市場抑制要因

- 米国における多層ラミネート材のリサイクル経路の制限

- 変動するEVOHおよびナイロン樹脂価格がアジア太平洋地域のコンバーターを圧迫

- 再生原料含有量移行に関するブランドオーナーの懸念

- 1リットル超の欧州製スープパックにおけるレトルト加工時のヘッドスペース不良

- 業界サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 地政学的シナリオの影響評価

第5章 市場規模と成長予測

- 素材タイプ別

- プラスチック

- ポリエチレンテレフタレート(PET)

- ポリエチレン(PE)

- ポリプロピレン(PP)

- エチレンビニルアルコール共重合体(EVOH)

- その他のプラスチック

- 紙

- 金属箔

- 生分解性および堆肥化可能な素材

- プラスチック

- 製品タイプ別

- ドイエン/丸底

- K-Seal

- プラウ/コーナーボトム

- その他の製品タイプ

- 用途別

- 食品

- 焼き菓子

- スナック菓子

- ペットフード

- 菓子類

- その他の食品

- 飲料

- パーソナルケアおよび化粧品

- 医療・医薬品

- ペットケア

- その他のアプリケーション

- 食品

- 流通チャネル別

- 直販

- 間接販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor Plc

- Mondi plc

- Sonoco Products Company

- Constantia Flexibles GmbH

- ProAmpac LLC

- Smurfit WestRock

- Swiss Pac USA

- Winpak Ltd

- Uflex Limited

- Glenroy Inc.

- Flair Flexible Packaging Corp.

- Sealed Air Corp.

- Huhtamaki Oyj

- Bischof+Klein SE

- Interflex Group

- DoyPak Solutions

- Clondalkin Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日