飼料用牧草:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Forage Feed - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934712

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

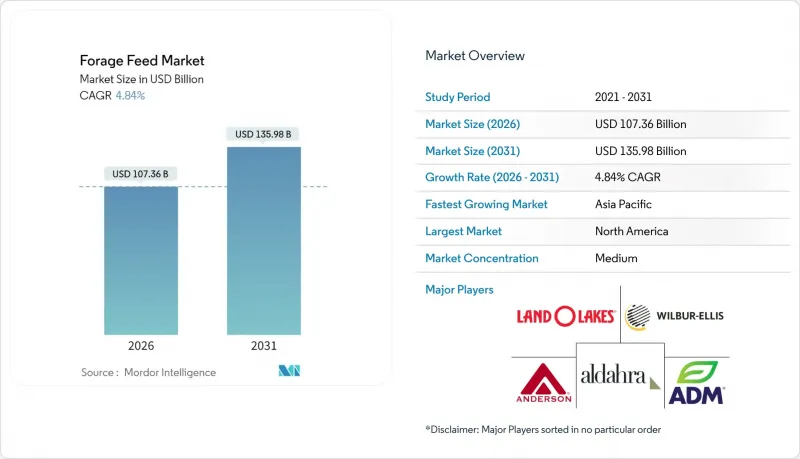

2026年の飼料市場規模は1,073億6,000万米ドルと推定され、2025年の1,024億米ドルから成長が見込まれます。

2031年には1,359億8,000万米ドルに達し、2026年から2031年にかけてCAGR4.84%で拡大する見通しです。

現在の拡大傾向は、動物性タンパク質に対する世界の需要の高まり、精密農業の導入拡大、および統合飼料メーカーによる持続的な技術投資を反映しています。北米は、高度な物流・輸出インフラを基盤として最大の地域貢献者であり続けていますが、中国やインドなどの国々が集約的な畜産システムを拡大する中、アジア太平洋地域が最も急速な成長を記録する見込みです。製品別では、アルファルファ干し草が飼料用牧草市場の最大シェアを占めておりますが、付加価値の高いサイレージ添加剤や処理済みヘイレイジは、メタン削減プロトコルや栄養密度の向上により顧客基盤を拡大しております。飼料飼料市場では牛用飼料用途が主流ですが、垂直統合型生産者がコスト最適化・高生産性飼料を追求する中、家禽飼料用途が最も高い成長見込みを示しています。物流効率に優れたペレットやキューブが、長年確立された俵干し草カテゴリーに変化をもたらしており、標準化された飼料仕様と自動給餌システムを組み合わせた企業が競争優位性を獲得しています。

世界の飼料用牧草市場の動向と洞察

高タンパク質肉・乳製品の世界の需要増加

アジア太平洋地域における一人当たりの肉消費量は、都市化と所得の増加により食生活が変化し、1日あたりの体重増加と乳量を増加させる栄養価の高い飼料の調達が増加するため、2030年までに15%増加すると予測されています。中国および湾岸協力会議(GCC)加盟国の畜産統合企業は、飼料の品質を確保するために複数年にわたる供給契約を締結しており、飼料供給業者は粗タンパク質仕様に応じてプレミアム価格を設定することが可能となっています。その結果、需要が急増し、特に米国やオーストラリアなどの輸出志向の地域では、大規模なアルファルファ事業が年間を通じてコンテナ輸送や圧縮ベール輸送を保証できるため、飼料市場が活況を呈しています。サウジアラビアやアラブ首長国連邦では、政府が支援する食糧安全保障政策により輸入量がさらに増加しており、飼料市場の長期的な成長を支えています。

大規模酪農・肉牛農場の拡大

特に米国やオランダでは、5,000頭規模の酪農経営において、予測可能な均一な飼料粒子長と水分含有量が求められる動向が強まっています。経営者は飼料効率とルーメン(第一胃)の健康を優先するため、標準化された高品質アルファルファや精密カットサイレージのジャストインタイム供給に対する需要が高まっています。アル・ダハラ・アグリカルチャー社がアブダビ農業当局と更新した5年間の供給契約は、大規模な買い手が供給量の安定を確保し、生産者が収益の見通しを得られる仕組みを示しています。

気象変動と干ばつリスク

2024年のエルニーニョ現象により、米国西部の干し草収穫量は最大35%減少しました。これにより酪農家は太平洋岸北西部から高価格の製品を輸入せざるを得なくなりました。オーストラリアでも同様の干ばつが発生し、輸出量の上限が設定されたことで、複数の港湾から調達するモデルに依存していたアジアの買い手は大きな打撃を受けました。こうした事象は、調達戦略の多様化と適応型灌漑への投資の必要性を浮き彫りにしており、こうした制約により飼料用牧草市場のCAGRは推定1.1%ポイント押し下げられています。

セグメント分析

アルファルファ干し草は2025年時点で飼料市場シェアの33.62%を占め、セグメント収益は約344億米ドルに相当します。この支配的地位にもかかわらず、サイレージ添加剤および処理済みヘイレイジは、優れた消化性とメタン削減効果により、年間7.48%の成長が見込まれ、飼料市場規模を拡大すると予測されます。自主的な炭素クレジット制度や排出規制上限といった市場インセンティブにより、集約的な畜産農場では、反芻機能を最適化する高繊維・低タンパク質ブレンドへの予算配分が増加しています。サプライヤーの製品ラインには、プロバイオティクス配合の接種剤や、保存期間を最大8か月延長する湿度制御包装技術が導入されています。

ACXパシフィック・ノースウェスト社などの生産者は、酪農用全混合飼料システム向けに設計されたペレット化アルファルファ製品を発売し、商品取引から仕様主導型契約への転換を強調しています。ティモシー干し草は高級馬用飼料市場に対応し14.95%の安定したシェアを維持する一方、クローバーおよび混合マメ科飼料は持続可能性プレミアムにより着実にシェアを拡大中です。全体として、製品構成の変化は価値提案を再定義し、先駆的な企業は飼料市場においてより高い利益率を獲得することが可能となります。

2025年時点で家畜飼料市場シェアの45.55%を牛飼料が占めておりますが、家禽セグメントは2031年までにCAGR6.62%で拡大し、飼料市場への牽引力を強化すると予測されております。家禽統合企業は、腸内環境改善と抗菌剤依存度低減のため、アルファルファミールと繊維豊富なヘイレイジの配合比率を高めております。家禽用配合飼料の飼料市場規模は、2020年代末までに120億米ドルを超えると予測されています。馬用飼料はニッチ市場ながら、飼料所有者が呼吸器の安全性を確保する毒素検査済み・無塵キューブを要求するため、高い利益率を維持しています。

欧州の酪農経営者は、乳固形分向上を目的として精密カットビートパルプと高タンパククローバー干し草の併用試験を実施しており、特殊飼料の段階的な採用を後押ししています。一方、肉牛肥育場はコスト効率の高い牧草混合飼料に注力しつつも、下流小売業者の要求に応えるため、持続可能性認証を取得した原料への移行を徐々に進めています。このように家畜種の多様化が進むことで、飼料産業全体の収益源が多様化しています。

本飼料市場レポートは、製品タイプ別(アルファルファ干し草、ティモシー干し草など)、畜種別(乳牛、肉牛など)、形態別(ベール、ペレットなど)、流通経路別(飼料工場、農場直送など)、地域別(北米、南米、欧州、アジア太平洋など)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

地域別分析

2025年時点で、北米地域は飼料用牧草市場において最大の地域貢献度を示し、市場規模の33.70%を占めました。これは、産業規模の酪農複合施設、精密農業インフラ、そして堅調な輸出パイプラインに支えられたものです。しかしながら、同地域のCAGR 3.05%は、畜群拡大の頭打ちと土地利用競争の激化を反映しています。米国が生産を主導しており、カリフォルニア州とアリゾナ州はコスト最適化された物流ルートを通じて乾燥アルファルファをアジアの輸入業者へ出荷しています。カナダは冷涼期作物の優位性を活かしていますが、運賃圧力による利益率の圧迫に直面しています。一方、メキシコの飼料用牧草市場規模は、統合型牛肉加工業者が飼料供給プロトコルを改善するにつれて漸増しています。アジア太平洋地域は2031年までにCAGR6.39%と最も急速に成長する地域であり、人口増加、食生活の西洋化、畜産垂直統合の急速な普及が牽引しています。中国における高品質圧縮アルファルファベールの輸入量は、内モンゴル自治区での大規模酪農施設建設を背景に、2024年から2025年にかけて大幅に増加しました。インドでは、コールドチェーン投資に支えられた協同組合酪農ネットワークの拡大が、発酵サイレージやタンパク質強化ペレットの需要を刺激しています。オーストラリアは主要輸出国である一方、繰り返される干ばつサイクルや水資源配分政策の転換に直面しており、輸出量の伸びは制限される可能性がありますが、水効率の高いマメ科植物が飼料市場における戦略的作物として位置づけられています。欧州では、持続可能性の義務化や共通農業政策(CAP)改革により窒素固定性マメ科植物やカーボンクレジット参加が促進され、成長の可能性を示しています。ドイツ、フランス、オランダは強固な酪農基盤を維持していますが、米国産干し草輸入に対する植物検疫規則により、地域調達が進んでいます。ハンガリーなどの東欧市場は、ADMの合弁会社Vitafortによる新たな加工投資に支えられ、自給自足への意欲を強めています。中東・アフリカ地域では、各国政府が食料輸入依存度の低減を図る中、成長が見られます。しかしながら、飼料の自給生産は水不足により制約されており、湾岸諸国の買い手は世界のスポット市場で活発な動きを見せています。南米も拡大傾向にあり、ブラジルのセラード開発やアルゼンチンの牧草地改良プロジェクトにより輸出可能な余剰生産量が増加しています。ただし、気候変動や輸出税の不確実性の影響を受ける可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高タンパク質肉・乳製品に対する世界の需要の増加

- 大規模酪農・肉牛農場の拡大

- 精密収穫および梱包技術における技術的進歩

- 窒素固定性飼料マメ科植物によるカーボンクレジットの潜在的利益

- 農場内ロボット給餌システムによる飼料処理能力の向上

- 高繊維飼料ブレンドを優先するメタン低減飼料

- 市場抑制要因

- 気象変動と干ばつリスク

- 現金作物との耕作地競合

- 国境を越えた干し草取引に対する植物検疫障壁の強化

- 発酵濃縮飼料への移行によるばら積み飼料輸入の減少

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(数量および金額)

- 製品タイプ別

- アルファルファ干し草

- ティモシーヘイ

- クローバーおよびその他のマメ科牧草

- サイレージ

- ヘイレイジ

- その他の飼料(牧草混合飼料、作物残渣)

- 畜種別

- 乳用牛

- 肉用牛

- 家禽

- 馬産業

- 豚

- その他の家畜(羊、山羊、ラクダ科動物)

- 形態別

- ベール

- ペレットおよびキューブ

- 刻み/砕き飼料

- 発酵ヘイレイジおよびサイレージ添加剤

- 流通チャネル別

- 飼料工場

- 農場直送

- オンラインプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ADM

- Wilbur-Ellis Company LLC

- Triple Crown Nutrition

- Land O'Lakes, Inc.

- Anderson Hay

- Al Dahra ACX, Inc.

- Gruppo Carli

- Border Valley Trading

- Standlee Premium Products, LLC

- Lucerne Farms

- Mitsubishi Corporation(Riverina)

- Baileys Horse Feeds

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日