|

市場調査レポート

商品コード

1934706

シンガポールの廃棄物管理市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Singapore Waste Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シンガポールの廃棄物管理市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

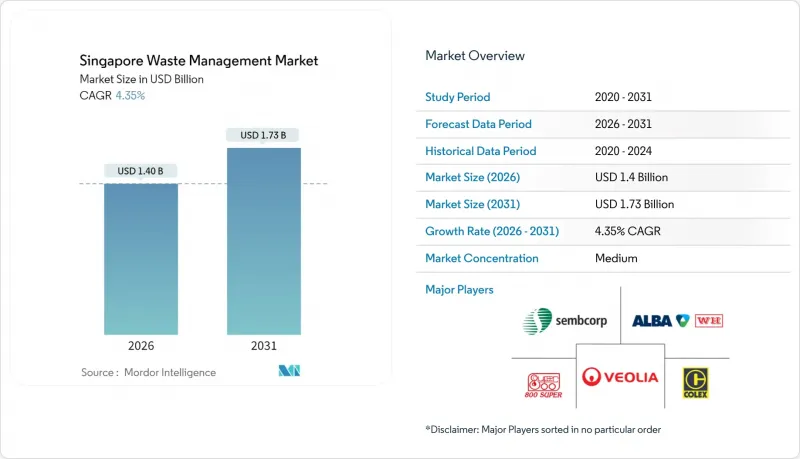

シンガポールの廃棄物管理市場は、2025年の13億4,000万米ドルから2026年には14億米ドルへ成長し、2026年から2031年にかけてCAGR4.35%で推移し、2031年までに17億3,000万米ドルに達すると予測されています。

この着実な拡大は、廃棄物処理よりも資源回収を重視する循環型経済への転換を反映しています。限られた土地資源は廃棄物発電(WTE)設備への投資を促進し、資源持続可能性法(RSA)およびゼロ・ウェイスト・マスタープランは食品廃棄物、包装廃棄物、電子廃棄物の各ストリームにおいてリサイクル能力の義務的需要を創出しています。公共機関が専門サービスを外部委託する中、民間事業者の存在感が増しています。また、国家的な水素利用の目標が、廃棄物由来燃料の調査を支えています。運営コスト、燃料費、人件費、炭素税の上昇により、市場は自動化、データ駆動型のルート最適化、統合処理施設へと向かっています。

シンガポールの廃棄物管理市場の動向と洞察

ゼロ・ウェイスト基本計画と循環型経済の義務化

ゼロ・ウェイスト・マスタープランは、2030年までに全国リサイクル率70%の達成と埋立廃棄物30%削減を義務付け、シンガポールの廃棄物管理市場のキャッシュフロー構造を再構築します。電子廃棄物、食品廃棄物、包装材の3優先ストリームは廃棄物総量の40%以上を占めるため、規制順守が分別処理、堆肥化、高度リサイクル設備の需要を牽引します。食品廃棄物分離処理義務化(RSA)により、2024年より大規模施設での分別が義務付けられ、オンサイト消化装置やバイオパルプ処理装置への需要が集中します。新規建築物にはこうした設備設置スペースの確保が義務化され、技術ベンダーのパイプライン案件が保証されます。月次報告義務や段階的罰則強化による執行体制により収益予測可能性が向上。トゥアス・ネクサス構想に見られるように、廃棄物エネルギー転換(WTE)と水資源回収を統合提供する事業者が政策の最適解に位置づけられます。

埋立地の容量制限が焼却・リサイクル需要を牽引

セマカウ埋立地は2035年までに設計容量に達する見込みであるため、シンガポールは廃棄物の転用または小型化が不可欠です。現在稼働中の4つのWTEプラントは年間380万トンを処理し、電力網の2%を供給しています。一方、2021年に稼働を開始したトゥアスワン施設は1日あたり3,600トンを処理し、120MWを電力網に供給しています。トゥアス・ネクサスに建設予定の統合廃棄物管理施設(IWMF)は1日あたり5,800トンの処理能力を有し、世界最大の単一廃棄物複合施設となる見込みです。焼却処理量が増加するごとに貴重な土地が解放されるため、原料の安定供給が民間セクターによる長期の建設・運営・譲渡(BOT)契約への意欲を支えています。

新規施設建設用地の不足

競合する土地利用により機会費用が高まり、悪臭を伴う活動や潜在的に危険な活動に指定されている工業用地はごくわずかしか残っていません。多層式または地下設計は敷地面積を圧縮できますが、設備投資額と運用保守の複雑さを増大させます。事業者は同一敷地内でより高い処理能力を実現する設計を求められ、これが技術リスクと保険料の増加につながります。リサイクルセンターには圧縮梱包品の保管場が必要ですが、収集区域近郊の低コスト用地は不足しており、新規参入を制限しています。

セグメント分析

2025年時点で、住宅廃棄物はシンガポールの廃棄物管理市場の39.12%を占める圧倒的シェアを獲得しました。これは住宅開発庁(HDB)団地や分譲マンションから毎日安定的に発生する廃棄物量によるものです。商業廃棄物は最も急成長しており、食品廃棄物分別義務化(RSA)、電子機器回収キオスク、ショッピングモールに廃棄物削減計画の提出を義務付けるグリーンリース要件を背景に、CAGR 6.31%で拡大しています。住宅廃棄物は公共部門の収集ルートにおける基盤需要を確保していますが、民間収集業者は現在、コンポスターとリアルタイムごみ箱レベルセンサーを組み合わせた従量制料金体系でホテルやビジネスパークの獲得に注力しています。

商業分野の成長は、積極的なサービス多様化も反映しています。チェーン飲食店では、Westcom Bio-Chemなどの地元スタートアップが提供する1日2トンの消化装置の設置を開始し、発生源での廃棄物量を削減しています。オフィスビルではBluetooth対応圧縮機を導入し、ESGダッシュボードに反映されるデータ活用を実現しています。こうした革新は従来の戸別収集を超えたものであり、事業者らは高収益契約を獲得することで、シンガポールの廃棄物管理市場の将来価値を支えています。

収集・輸送・選別業務は2025年収益の47.15%を占め、シンガポールの廃棄物管理市場の物流基盤を構成しております。テレマティクス技術により待機時間を削減したトラックが、都市部で短距離移動し中継ステーションへ廃棄物を輸送します。しかしながら、リサイクルおよび資源回収分野は2031年までにCAGR6.42%の軌道に乗っています。一例として、レメックス社のボトムアッシュ処理プラントが挙げられます。同プラントは焼却灰から鉄金属の90%を回収し、本来なら廃棄される流れを収益化しています。

技術革新がリサイクルの利益率向上に寄与しています。シェル社の新型熱分解油アップグレーダーは、ブコム島においてリサイクル困難なプラスチック5万トンをクラッカー原料に変換し、資源回収が追加価値を牽引する方向性を示しています。こうした動きにより、シンガポールは高付加価値循環型素材の地域拠点として再定義され、同国の廃棄物管理市場規模は石油化学バリューチェーンに組み込まれています。

シンガポールの廃棄物管理レポートは、発生源別(住宅、商業、産業など)、サービス種別(収集、輸送、選別・分別など)、廃棄物種別(一般廃棄物、産業有害廃棄物、電子廃棄物、プラスチックなど)、契約モデル別(民間・公共)に分類されています。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ゼロ・ウェイスト基本計画及び循環型経済の義務化

- 義務的な拡大生産者責任(EPR)制度

- 埋立地の容量が限られているため、焼却処理とリサイクルの需要が高まっています

- NEAの奨励金制度が民間セクターのリサイクル能力拡大を加速

- 空気圧式廃棄物搬送システム(PWCS)の導入動向

- トゥアス・ネクサス社による廃棄物から水素への転換パイロットプロジェクト

- 市場抑制要因

- 高度な処理インフラへの多額の設備投資

- 新規施設建設用地の不足

- 運営コストの上昇(人件費、燃料費、炭素税)

- 小規模な国内市場におけるリサイクル原料価格の変動性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- ソース別

- 住宅用

- 商業施設(小売店、オフィス等)

- 産業

- 医療(保健・医薬品)

- 建設廃棄物・解体廃棄物

- その他(機関、農業など)

- サービスタイプ別

- 収集、輸送、選別及び分別

- 処理/処分

- 埋立処分

- リサイクル・資源回収

- 焼却・廃棄物エネルギー化

- その他(化学処理、堆肥化など)

- その他(コンサルティング、監査・研修等)

- 廃棄物種類別

- 都市固形廃棄物

- 産業有害廃棄物

- 電子廃棄物

- プラスチック廃棄物

- 医療廃棄物

- 建設・解体廃棄物

- 農業廃棄物

- その他の特殊廃棄物(放射性廃棄物など)

- 契約形態別

- 公的

- 民間

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SembWaste(Sembcorp)

- Veolia Singapore

- ALBA W&H Smart City

- Colex Holdings Ltd.

- 800 Super Holdings

- ECO Industrial Environmental Engineering

- Wah & Hua Pte Ltd.

- TES-AMM Singapore

- Ramky Cleantech Services

- Enviro-Hub Holdings

- Cleanway Disposal Services

- ChemCollect Services

- Envipure

- Rictec Pte Ltd.

- CH E-Recycling

- Indsutrial Wastes Auction

- Citic Envirotech

- IUT Global

- ENVAC Singapore

- Zero Waste SG(Services arm)