石材床材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Stone Flooring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934703

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

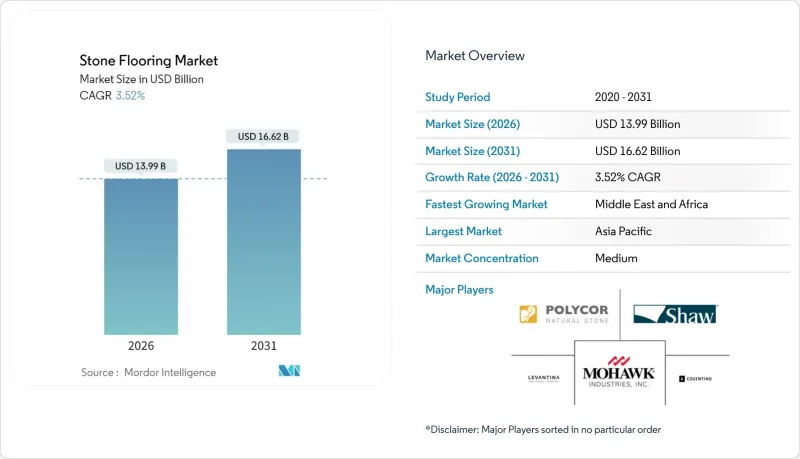

石材床材市場は2025年に135億1,000万米ドルと評価され、2026年の139億9,000万米ドルから2031年までに166億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.52%と見込まれます。

この成長は、プレミアムポジショニング、持続可能な調達、技術を活用した加工が、量産競合を上回る成熟した市場環境を反映しています。切断・仕上げ工程で自動化を活用するサプライヤーは、大型パネルの厳格な公差要求を満たしつつ、コスト優位性を拡大しています。欧州における歴史的建造物改修への政策支援、世界のホテル建設需要の回復、供給不足の米国住宅市場が相まって、景気循環の減速を緩和する需要の基盤を形成しています。しかしながら、中国産切石材への関税変動、深刻な施工者不足、石材プラスチック複合材(SPC)フローリングの急速な普及が、従来の収益モデルに課題をもたらしています。競合の激しさは依然として中程度ですが、主要企業はシェア防衛と利益率向上のため、持続可能性、地域生産、デジタル化によるサービスへ資本を再配分しています。

世界の石材床材市場の動向と洞察

米国第2級都市圏における高級住宅完成件数の急増

オースティン、ナッシュビル、シャーロットなどの米国二次都市圏は、従来沿岸都市に注力していた開発業者の注目を集めています。2024年にオースティンの新築取引が40%減少したにもかかわらず、全国で約450万戸の住宅不足が長期的な需要の堅調さを示しています。これらの市場の建設業者は、特に耐久性が求められるオープンプランキッチンや屋外リビングエリアにおいて、差別化を図る高級仕上げ材として石材床材を好んで採用しています。柔軟な物流体制を持つサプライヤーは、景気後退期に投機的プロジェクトが在庫を処分する際に利益を確保し、許可件数が回復した際には迅速に規模を拡大できます。地域プレイヤーは、主要市場に固執する大手ブランドとは対照的に、地域の設計基準や気候条件に合わせた品揃えで先駆者優位性を獲得しています。第一級都市で土地制約が厳しくなるにつれ、投資は内陸部へ移行し、より広範な顧客基盤において石材床材市場を持続させています。

EUにおける歴史的建造物改修向け税還付制度

欧州連合加盟国では、建築遺産を保存するための財政的インセンティブが導入されるケースが増加しており、歴史的正確性の要件を満たす本物の石材に対する専門的な需要チャネルが創出されています。英国における保護建造物の認可改修工事に適用される消費税免除制度は、規制枠組みが特に特定採石場産材や伝統的仕上げ技術を要するプロジェクトにおいて、高級石材需要をいかに刺激し得るかを示しています。こうした制度では往々にして原石種の使用や伝統的施工方法が義務付けられ、人工石材の参入障壁を高めると同時に、本物の素材に対するプレミアム価格を支えています。遺産保護要件の複雑さは、確かな出所証明と歴史的修復技術に関する専門知識を有する老舗石材供給業者に有利に働きます。

中国産切石材に対する変動関税

米国による中国産石材の一部等級への関税は2025年に145%まで引き上げられ、インド産およびEU産石材への関税は20%から26%の範囲で、世界の貿易の流れを歪めています。モホーク・インダストリーズ社は、国内での大きな事業規模にもかかわらず、2025年第1四半期に関税コストとして5,000万米ドルを計上したと報告しています。大規模な流通業者は関税の緩和期に事前購入を行い、在庫と倉庫保管コストを増加させています。一方、小規模な輸入業者は価格急騰の中で倒産のリスクに直面し、業界再編が加速しています。建設予算が固定されているプロジェクトでは、資材コストが急騰した場合、変更指示に関する紛争が発生する可能性があります。トルコ、スペイン、または米国に採石場を所有する企業は交渉力が高まりますが、それでも輸送コンテナ不足や国内輸送コストの上昇に直面しています。貿易交渉が未決着のため、石材床材市場の全関係者にわたり、納入価格と納期は依然として予測不可能な状況です。

セグメント分析

大理石は時代を超えた高級感により、2025年においても石材床材市場シェアの32.20%を維持しました。しかしながら、エンジニアード複合材は5.26%のCAGRで急成長しており、石材床材市場全体の成長軌道を明らかに上回っています。花崗岩は歩行耐久性が最優先される分野で堅調さを維持し、石灰岩とトラバーチンは地中海風住宅に好まれています。スレートと砂岩は、滑り抵抗性と素朴な美観が評価され、ニッチな存在です。人工クォーツと焼結石製品は、ほぼゼロの気孔率で天然石の縞模様を再現し、ホテルバスルームや集合住宅キッチンでの採用が増えています。低シリカ配合技術の進歩により、米国複数の機関が指摘する職業上の健康リスクが軽減され、規制面の逆風も緩和されています。加工工場が自動化と閉ループ式水リサイクルを導入するにつれ、生産効率が向上し廃棄物が減少。これにより、利益率を損なうことなく競争力のある価格設定が可能となっています。

人工石材の成長見通しは、模造ラミネート材を凌駕する継続的なデザイン革新にかかっています。拡張現実による可視化と迅速なサンプル提供を組み合わせるサプライヤーは、現場計測前の設計段階から影響力を発揮し、受注を確定させています。これに対し大理石採石場は、プレミアム価格を正当化するため、原産地追跡可能なストーリーやカーボンフットプリント開示を推進。さらにアルミニウムハニカムで補強した薄切り大理石のハイブリッド構造体を共同開発し、重量と施工速度で競争力を高めています。長期的には両カテゴリーが共存しますが、シリカフリー化学技術が色調の深みとエッジ研磨品質で同等性を達成した場合、複合材へのシェアシフトが加速するでしょう。

2025年時点では住宅購入者が石材床材市場の57.40%を占めていましたが、商業需要は2031年までCAGR6.03%で先行しています。ホテル、オフィスロビー、高等教育施設では、ブランド価値向上とライフサイクル耐久性から天然石材が指定されています。老朽化した医療施設の改修では、低多孔性の花崗岩やクォーツが衛生要件を満たすことが重視されています。一方、住宅ローン金利の高止まりと消費者の慎重姿勢により、新築一戸建て着工件数は抑制され、住宅向け需要は当面鈍化が見込まれます。床材支出の80%を占めるリフォーム需要は低調ながら潜在需要を保持しており、金利が低下すれば解放される見込みです。

商業バイヤーはより大規模なロットサイズと厳格な納期遵守を求め、社内設計能力とジャストインタイム納品が可能なサプライヤーを優先します。10年を超える製品保証とサービス契約の組み合わせにより、継続的な収益源が開かれます。住宅向けチャネル、特にDIY志向のホームセンターでは、専門職の労働力を最小限に抑えるクリック式エンジニアードストーンパネルへの転換が進んでいます。設計センター展示場における建設業者との戦略的提携により、自然石は住宅購入者の目に留まり続け、そうでなければSPCや高級ビニルタイルを選択する可能性のある層への訴求を維持しています。

地域別分析

アジア太平洋地域は2025年時点で41.05%という圧倒的なシェアを維持しました。これは中国の垂直統合型石材クラスターとインドの特殊花崗岩輸出に支えられていますが、両国とも米国による最大145%および26%の関税([4]参照)に直面しています。地域的な人件費優位性が輸送コスト増を相殺し、現地化電子商取引プラットフォームが東南アジアの新興市場を開拓中です。一方、中東・アフリカ地域の石材床材市場規模は、サウジアラビアにおける記録的なホテル建設計画と政府支援の採石場ライセンシングを背景に、CAGR4.47%で最も急速な拡大が見込まれます。アフリカのインフラ投資拡大(セメント需要が2024年の350億米ドルから2030年までに420億米ドルへ増加)は、潜在的な市場規模をさらに拡大させます。

北米は複雑な状況に直面しています。住宅ローン金利の上昇が住宅着工を抑制する一方、450万戸の供給不足による需要の蓄積が残っています。米国では住宅改修市場は慎重姿勢に転じつつありますが、裁判所や学校向けの公共部門改修予算は引き続き投入されています。欧州では改修税還付制度と、カーボンフットプリントへの注目度が高まっていることが追い風となり、設計者が地元採石場の石材を選択する傾向が強まり、輸送時の排出量が削減されています。環境製品宣言(EPD)認証を取得した企業は、EU気候法目標に縛られる入札において優位性を獲得しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国第2級都市圏における高級住宅の完成件数の急増

- EUにおける歴史的建造物改修向け税還付プログラム

- GCC諸国におけるホテル開発計画の急速な拡大

- 大型規格石材パネルの採用拡大

- 耐久性と高級感ある美的素材に対する消費者の嗜好

- 切削・仕上げ技術における技術的進歩

- 市場抑制要因

- 中国産切石材に対する変動する輸入関税

- 熟練した石材施工者の人手不足

- SPC/LVT代替品の人気上昇

- 天然石を制限する埋蔵炭素規制(注目されていない)

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新の動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測(金額:米ドル)

- 製品タイプ別

- マーブル

- グラナイト

- 石灰岩およびトラバーチン

- スレート

- 砂岩

- エンジニアード/複合石材

- エンドユーザー別

- 住宅用

- 商業用

- ホスピタリティおよびレジャー

- 小売店およびショッピングセンター

- 医療施設

- 教育

- 本社

- 公共施設および政府機関

- その他の商用ユーザー

- 建設タイプ別

- 新築物件

- リモデリング/改修

- 流通チャネル別

- B2C/小売消費者

- ホームセンター

- 専門フローリング店

- オンライン

- その他流通チャネル

- B2B/請負業者/建設業者

- B2C/小売消費者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Antolini Luigi & C. S.p.A.

- Arizona Tile, LLC

- Aro Granite Industries Ltd.

- Bedrosians Tile & Stone

- Caesarstone Ltd.

- Cambria Company LLC

- Cosentino S.A.

- Dal-Tile Corporation

- Dimpomar

- Finstone Group

- Florim S.p.A.

- Fox Marble Holdings plc

- Johnson Tiles

- Laticrete International, Inc.

- Levantina y Asociados de Minerales, S.A.

- Mohawk Industries

- MSI Surfaces

- Polycor Inc.

- Porcelanosa Grupo

- R.E.D. Graniti S.p.A.

- Shaw Industries

- Santucci Group

- Temmer

- Topalidis

- Universal Marble & Granite Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日