急性虚血性脳卒中診断:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Acute Ischemic Stroke Diagnosis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934696

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

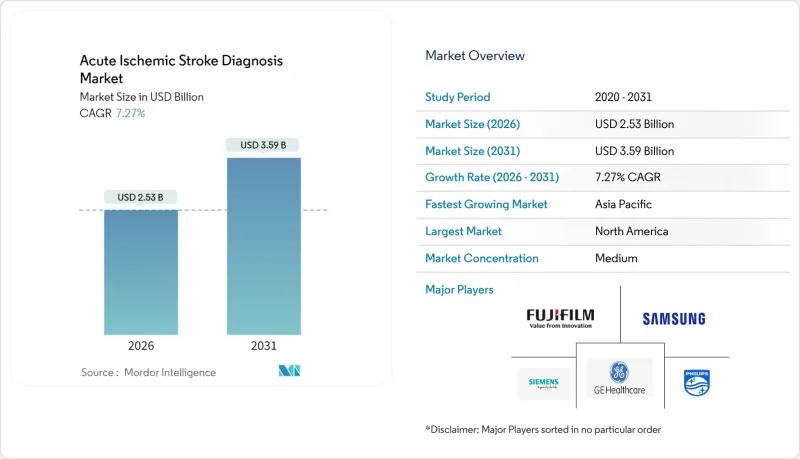

急性虚血性脳卒中診断市場の規模は、2026年に25億3,000万米ドルと推定されており、2025年の23億6,000万米ドルから成長しています。

2031年の予測では35億9,000万米ドルに達し、2026年から2031年にかけてCAGR7.27%で成長すると見込まれています。

急性虚血性脳卒中診断市場は、人口の高齢化、高度な画像診断プロトコルの普及拡大、臨床判断を迅速化する人工知能(AI)トリアージシステムを背景に拡大しています。AIを活用した大血管閉塞検出技術は診断の解釈格差を縮小し感度を向上させ、移動型脳卒中ユニットは米国およびEUの複数の研究において治療遅延を25~40分短縮しています。機械的血栓除去術の時間枠が24時間まで延長されたことで、灌流画像診断や自動ASPECTSスコアリングの需要が高まっております。また、北米や欧州では、ガイドライン遵守と保険償還を連動させる国家レベルの品質向上施策が推進されております。スキャナーの設備投資コスト、放射線科医の不足、地方におけるアクセス格差といった課題は依然として存在しますが、ベンダー各社はサブスクリプション型AIバンドル、ポータブルCTシステム、遠隔脳卒中ネットワークといったソリューションでこれらの障壁に対処しております。

急性虚血性脳卒中診断の世界市場動向と洞察

65歳以上人口における急性虚血性脳卒中(AIS)発生率の増加

世界の平均寿命の延伸に伴い、脳卒中の有病率は急激に上昇しています。2021年版「疾病の世界の・バーデン」モデルでは、2050年までに脳卒中症例数が2,143万件に達すると予測されています。高齢患者は非典型的な症状や複数の併存疾患を呈することが多く、病院は迅速な画像診断とAI支援診断プラットフォームへの投資を進めています。日本と韓国では厚生労働省が年齢別スクリーニング目標を設定し、早期画像診断を促進しており、急性虚血性脳卒中診断市場全体で検査機器の利用が持続的に増加する要因となっています。

マルチモーダルCT・MR画像診断プロトコルの普及拡大

総合脳卒中センターでは現在、非造影CTとCTアンギオグラフィー、CTパーフュージョン、拡散強調MRIを組み合わせて、救済可能な半影組織を特定することが標準化されています。これらのマルチモーダルプロトコルは、複数シーケンスデータを数秒で統合するAIエンジンによって強化され、感度を向上させるとともに偽陽性を削減します。ベンダー各社は、灌流マップ、血管閉塞オーバーレイ、自動ASPECTSを単一のコンソール表示に統合することでワークフローの効率化を図っています。ドイツ、米国、オーストラリアにおける償還政策は、マルチモーダル画像診断への報酬付与を開始しており、急性虚血性脳卒中診断市場全体での導入促進とハードウェア更新サイクルの加速につながっています。

高度スキャナーの高額な資本コストと維持費

脳卒中プロトコルに対応した最上位クラスのCTおよびMRIプラットフォームは100万~300万米ドルの費用がかかり、年間保守契約費は購入価格の最大12%を占めます。インドネシア、ナイジェリア、ペルーの病院では、資本配分が基礎インフラに集中しているため、調達遅延が報告されています。米国では、メディケアによる主要な脳卒中処置のインフレ調整済み償還額が2000年から2019年にかけて11.2%減少し、医療提供者の利益率を圧迫しています。ベンダーは現在、リースやスキャンごとの支払いオプションを提供していますが、手頃な価格設定が急性虚血性脳卒中診断市場のより広範な普及における最大の障壁となっています。

セグメント分析

コンピュータ断層撮影(CT)は2025年の収益の37.52%を占め、急性虚血性脳卒中診断市場における最前線のモダリティとしての地位を確固たるものにしております。造影剤を使用しないCTは3分未満で出血の除外を迅速化し、CTアンギオグラフィーは同一セッション内で血管閉塞部位の特定を可能にします。総合医療機関におけるCTシーケンスの急性虚血性脳卒中診断市場規模は、検出感度向上とワークフロー効率化をもたらすAIライセンスのバンドル化により、6.78%のCAGRで拡大が見込まれます。超音波検査(特に頸動脈および経頭蓋ドップラー)は、移動式脳卒中ユニットや低資源病院が携帯型・放射線非照射ツールを必要とするため、7.98%という最速のCAGRで推移すると予測されます。

磁気共鳴画像法(MRI)は依然として辺縁領域マッピングに不可欠です。拡散強調画像および動脈スピン標識シーケンスは、CTで判断が困難な場合に、梗塞中心部と救済可能な組織を区別し、治療方針を決定します。GFAP-Dダイマーなどの血液ベースのバイオマーカーパネルは、現在93%の特異度を達成しており、院前トリアージのパラダイムシフトをもたらす可能性がありますが、依然として臨床試験段階にあります。デジタル減算血管造影は複雑な血管内治療計画に限定されますが、AI専用意思決定支援ソフトウェアは急性虚血性脳卒中診断市場において独立した収益源として台頭しており、複数の検査データを単一の臨床ダッシュボードに統合するプラットフォームの開発を促進しています。

地域別分析

北米は2025年に42.60%の収益を占め、成熟した脳卒中ネットワークとAIの急速な導入を反映しています。米国では1,700以上の病院が6万人の医療提供者にViz.aiを導入しており、エコシステムの深さを示しています。テキサスの移動型脳卒中ユニットは、治療までの時間を40分短縮することで、地方患者の治療に有意義な効果をもたらしました。脳卒中治療の償還額は減少傾向にあるもの、成果改善を評価する価値ベース購入制度により設備投資予算は堅調に推移し、急性虚血性脳卒中診断市場全体で機器更新の勢いが持続しています。

アジア太平洋地域は2031年までに8.11%のCAGRを記録する見込みで、世界最速の成長率となります。これは高齢化率の加速と政府による脳卒中ケアインフラの拡充が背景にあります。中国の脳卒中発生件数は1990年の76万件から2021年には277万件に増加し、灌流評価可能なCTスキャナーの大量調達を促進しています。日本の全国脳卒中登録制度では現在、マルチモーダル画像診断が義務付けられています。一方、インドでは患者層が若年化しており、主な年齢層は41~50歳です。インドネシアとフィリピンにおける遠隔脳卒中診療のパイロット事業は、専門医不足や地域制約を技術で補えるという政策認識を示しています。

欧州では、AIツールや国境を越えたデータ共有を支援する2,690万ユーロ規模の「UMBRELLAプロジェクト」など、協調的な調査に支えられ着実な拡大が見られます。シーメンス・ヘルスインアーズは世界脳卒中機構と提携し、画像診断プロトコルの標準化を推進。これにより中東欧地域における急性虚血性脳卒中診断市場が活性化しています。中東・アフリカおよび中南米はインフラと人材不足により遅れをとっていますが、エチオピアの公衆衛生キャンペーンやハンガリーの移動診療車による取り組みは、資源が限られた環境においても、対象を絞った介入によって診断アクセスを向上させられることを実証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 65歳以上人口における急性虚血性脳卒中(AIS)発生率の増加

- マルチモーダルCTおよびMR画像プロトコルの普及拡大

- 血管内血栓除去術の時間的窓の拡大が画像診断需要を促進

- 移動型脳卒中ユニットが新たなポイントオブケア画像診断のニッチ市場を創出

- 全国的な脳卒中治療の質向上イニシアチブと償還インセンティブ

- スキャナーにバンドルされたAIトリアージソフトウェアが更新サイクルを加速

- 市場抑制要因

- 高度スキャナーの高額な資本コスト及び維持管理コスト

- 新興市場における神経放射線科医の不足

- 支払者による灌流CT償還コードへの反発

- 脳卒中画像診断へのアクセスにおける公平性の格差(地方および少数民族集団)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 診断技術別

- コンピュータ断層撮影(NCCT、CTA、CTP)

- 磁気共鳴画像法(DWI、SWI、ASL)

- 頸動脈および経頭蓋超音波検査

- 脳血管造影(DSA)

- 血液ベースのバイオマーカー検査(GFAP-Dダイマー検査パネルなど)

- AI搭載脳卒中診断支援ソフトウェア

- エンドユーザー別

- 病院

- 診断画像センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare

- Siemens Healthineers

- Canon Medical Systems

- Koninklijke Philips N.V.

- Fujifilm Holdings

- Nihon Kohden

- Stryker Neurovascular

- Medtronic Neurovascular

- Penumbra Inc.

- RapidAI

- Viz.ai

- MicroPort Scientific

- Esaote SpA

- Neusoft Medical

- iSchemaView

- NovaSignal

- Ceribell

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日