除細動器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Defibrillator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934677

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

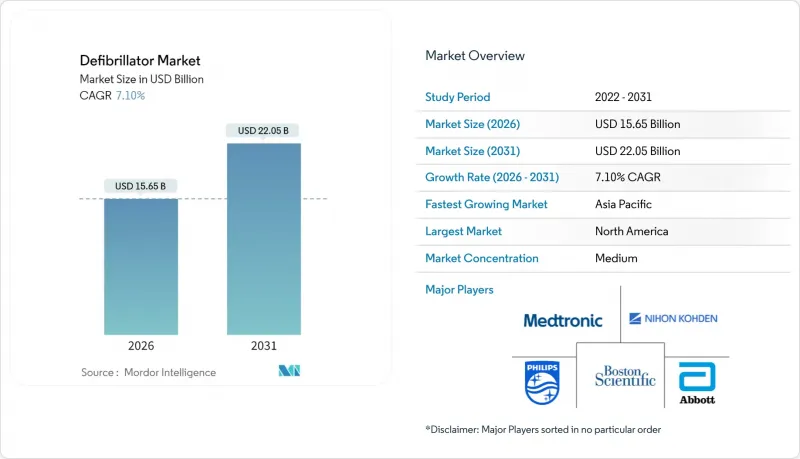

除細動器市場は、2025年の146億1,000万米ドルから2026年には156億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.1%で推移し、2031年までに220億5,000万米ドルに達すると予測されています。

サプライチェーンの逆風にもかかわらず、持続的な心停止発生率、AI搭載デバイスの急速な普及、公共アクセスプログラムの拡大により需要は堅調に推移しております。デバイスメーカー各社は、バッテリー寿命の延長、クラウド接続機能の組み込み、予測分析の活用により差別化を図っております。高所得国では、支払機関や規制当局によるクラウドモニタリングの償還が拡大する一方、新興市場では治療格差解消に向け基礎医療支出が増加しております。血管外植込み型やパッチ型ウェアラブル機器のFDA承認取得が進む中、競合激化が予想されます。これは今後5年間で除細動器市場を加速させる新たな製品サイクルの到来を示唆しています。

世界の除細動器市場の動向と洞察

心血管疾患の有病率上昇

アジア太平洋地域における死亡原因の3分の2を心血管疾患が占めており、各国政府は救急対応能力の拡充を迫られるとともに、除細動器市場の持続的成長を支えています。虚血性心疾患による死亡率は上昇する一方、心筋症の罹患率は欧米水準に及ばず、未充足の予防ニーズを浮き彫りにするとともに、長期的なデバイス需要を喚起しています。地域別医療予算はOECD平均を上回るペースで増加していますが、一人当たりの支出は依然として平均600米ドルにとどまっており、除細動器の普及には大きな余地が残されています。高齢化と加速する都市生活様式は不整脈リスクを高め、長期的な需要拡大をさらに確固たるものにしています。人材育成のギャップが機会を拡大しています:中国では看護師のわずか17.5%がAEDに関する十分な知識を有していると報告しており、教育とハードウェアの両面での需要が並行して存在することを示しています。

ICDおよびAEDの技術的進歩

2023年に米国食品医薬品局(FDA)が承認したメドトロニック社の「オーロラEV-ICD」は、静脈合併症を回避しつつ抗頻拍ペーシングを実現する血管外植込み型除細動器として市場を牽引し、98.7%の有効性を達成しました。電池寿命は約60%延長され、医療提供者と患者双方にとってライフサイクルコストの改善が図られています。AIアルゴリズムによる誤作動の抑制が進み、エレメント・サイエンス社のウェアラブルデバイス「ジュエルパッチ」は高いコンプライアンスと低い不適切なショック発生率を実証し、2025年に承認を取得しました。モジュラー構造の普及が進み、ボストン・サイエンティフィック社はリードレスペースメーカー/除細動器複合装置において97.5%の合併症ゼロ実績を報告しています。これらの革新技術は総合的にプレミアム価格設定を強化し、交換需要を刺激することで、除細動器市場全体で中程度の単一桁台(5%台前半)の数量成長を支えています。

厳格な多地域規制枠組み

EU医療機器規則(MDR 2017/745)は既存製品の再認証を義務付けており、コストと時間的負担から、メーカーの半数が製品ポートフォリオの縮小を計画し、約3分の1の機器が市場撤退を予定しています。ゾールのAED製品群に対するMDRの連続承認は、市場参入に1年以上追加で必要となる現状を示しています。大西洋を隔てた米国では、食品医薬品局(FDA)が「サイバーデバイス」に対しソフトウェア部品表(SBOM)と脆弱性報告を要求しており、承認サイクルを延長する追加の文書化作業が生じています。異なる規制体系により二重認証が義務付けられ、予算を圧迫するとともに除細動器市場におけるイノベーションの実現を遅らせています。

セグメント分析

2025年時点で植込み型除細動器(ICD)は除細動器市場シェアの71.02%を占め、医師の認知度と確固たる臨床的根拠が再確認されました。メドトロニック社の血管外アプローチは静脈リードを不要とするだけでなく電池寿命を延長し、交換需要を促進することで植込み型除細動器市場の規模拡大に寄与しています。皮下埋込型システムは幼児への適用も可能となり、対象患者層を拡大しています。心臓再同期療法用除細動器は超音波ベースのペーシングを統合し、合併症リスク低減が期待されるため、心不全患者層における着実な成長を支えています。

外部除細動器は市場規模こそ小さいもの、公共アクセス拡大とAI駆動のフォームファクターを背景に、2031年まで年率7.64%の複合成長が見込まれます。FDA認可のジュエルパッチのようなウェアラブル除細動器は、誤作動アラームの抑制や裸足での治療を可能にすることでコンプライアンスを向上させ、ユーザー普及を促進します。ドローン配送型自動体外式除細動器は、4分以内の応答改善シナリオにおいて生存率を34%以上向上させる可能性があり、除細動器市場を形作る物流イノベーションの重要性を浮き彫りにしています。本セグメントは、接続性・保守・分析を包括したサブスクリプションモデルからも恩恵を受け、自治体や企業における予算計画の予測可能性を高めています。

地域別分析

北米は2025年に除細動器市場シェアの43.85%を占め首位を維持しました。統合型緊急システムと明確な償還制度がこれを支えています。キング郡の5,000台以上の登録AEDが指令センターと連携する事例は、公共アクセス統合のベストプラクティスを示しています。FDAによるオーロラEV-ICDやジュエルパッチといった革新技術の迅速な承認は早期導入を促進し、地域の主導的立場を強化しています。ノースカロライナ州ではドローンパイロットによる対応時間が4分に短縮され、規模拡大によるさらなる生存率向上が期待されます。

欧州では医療機器規則(MDR)への適合が安定化し、緩やかな成長を維持しています。約3分の1の機器が製造中止のリスクに直面する一方、ゾールのAED製品群など認証取得に成功した事例は、取り組みを続けるメーカーがプロセスを乗り切れることを証明しています。遠隔モニタリングの導入状況は依然としてばらつきがあり、ドイツと英国では接続費用が償還されるのに対し、ベルギーとスペインでは遅れが見られ、除細動器の市場浸透を抑制しています。オランダ発のドローンAEDプロジェクトは技術への意欲を浮き彫りにし、南オーストラリア州での設置義務化はアクセシビリティ向上のための規制推進を反映しています。

アジア太平洋地域は8.21%という最高CAGRを示しており、ベースライン支出は低いもの、OECD平均を上回る医療支出の伸びが牽引しています。トレーニング不足は深刻で、中国の看護師のわずか17.5%がAED対応可能と感じていますが、国家カリキュラムや企業のスキル向上イニシアチブが格差解消を目指しています[DOI.ORG]。ICD導入はコスト制約により依然として欧米基準を下回っていますが、保険適用範囲の拡大や現地生産(例:マイクロポート社の欧州カテーテル展開)により、手頃な価格化が進み除細動器市場が強化される見込みです。ベンチャー資金調達の変動性は短期的な課題ですが、人口動態の変化と政策支援により、2031年まで持続的な需要が示唆されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患の有病率上昇

- ICDSおよびAEDにおける技術的進歩

- 公共アクセス除細動プログラムの拡大

- 人工知能搭載型ウェアラブル除細動器が心筋梗塞後のケア格差を解消

- クラウド接続型除細動器はサブスクリプションモデルを実現

- ドローン配送によるAEDネットワークが地方の救急対応時間を短縮

- 市場抑制要因

- 厳格な複数地域にわたる規制枠組み

- ICD植込み及びフォローアップの高総コスト

- 接続型除細動器のサイバーセキュリティリスク

- リチウム供給圧力がバッテリー寿命に与える影響

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額・数量)

- 製品別

- 植込み型除細動器(ICD)

- 経静脈型植込み型除細動器(T-ICD)

- シングルチャンバー

- デュアルチャンバー

- 皮下植込み型除細動器(S-ICD)

- 心臓再同期療法ー除細動器(CRT-D)

- 経静脈型植込み型除細動器(T-ICD)

- 外部除細動器

- 自動体外式除細動器(AED)

- 半自動式

- 完全自動式

- 手動式体外式除細動器

- ウェアラブル型除細動器(WCD)

- 自動体外式除細動器(AED)

- 植込み型除細動器(ICD)

- エンドユーザー別

- 病院および心臓センター

- 在宅ケア環境

- その他のエンドユーザー

- 患者タイプ別

- 成人患者

- 小児患者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Boston Scientific Corporation

- Medtronic PLC

- Koninklijke Philips N.V.

- ZOLL Medical Corp.(Asahi Kasei)

- Stryker Corp.(Physio-Control)

- BIOTRONIK SE & Co. KG

- Nihon Kohden Corporation

- LivaNova PLC

- MicroPort CRM

- Kestra Medical Technologies

- Mindray Medical International Ltd.

- Defibtech LLC

- Cardiac Science Corporation

- Bexen Cardio

- Schiller AG

- CU Medical Systems Inc.

- Element Science

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日