補聴器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hearing Aids - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934675

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

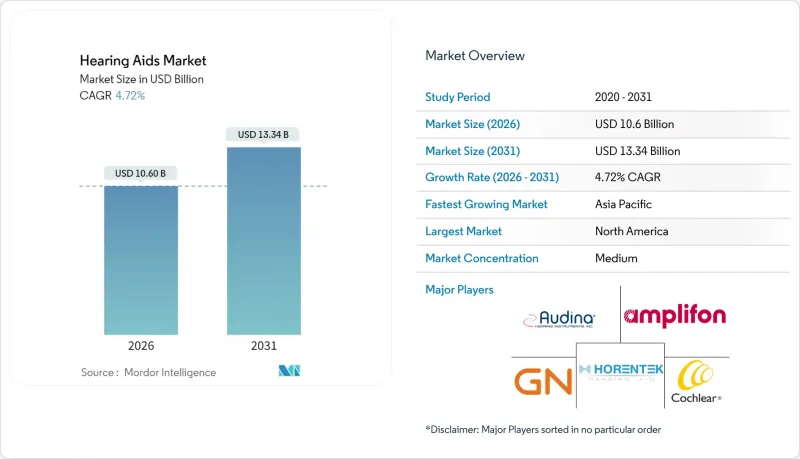

補聴器市場は、2025年の101億2,000万米ドルから2026年には106億米ドルへ成長し、2026年から2031年にかけてCAGR4.72%で推移し、2031年までに133億4,000万米ドルに達すると予測されています。

消費者への直接販売、人工知能(AI)による音声処理技術の進歩、そして家電ブランドの参入が相まって、競合のルールが再構築されています。プレミアムメーカーは現在、充電式でAI搭載のモデルを、スマートフォンや健康管理プラットフォームと連携するウェルネスウェアラブルとして位置付けており、この戦略は平均販売価格の向上を支えると同時に、技術に精通したユーザー層への訴求力を広げています。一方、米国におけるOTC(処方箋不要)合法化は、従来の補聴器業界の利益率を圧迫する一方で、軽度から中程度の難聴を持つ消費者層という新たな市場を開拓しています。平均寿命の延伸や騒音曝露の増加といった人口動態的圧力により、安定した交換サイクルが維持され、サブスクリプションやサービスベースの収益モデルへの機会が生まれています。

世界の補聴器市場の動向と洞察

難聴の増加傾向

世界の難聴患者数は2024年に4億3,000万人に達し、2050年までに7億人に達すると予測されており、需要に持続的な上昇圧力をかけています。都市部の騒音曝露、耳毒性薬物の使用、糖尿病などの慢性疾患が生涯リスクを増幅させ、予防的スクリーニングと早期補聴の重要性を高めています。各国政府は現在、聴覚健康を健康的な高齢化政策枠組みに統合し、部分的な保険適用や税額控除を通じて補聴器の普及を促進しています。メーカーはこれに対応し、新興市場における新規ユーザー獲得を目指し、1,000米ドル未満の価格帯のデジタルモデルを展開しています。この戦略は、プレミアムラインの売上を完全に奪うことなく販売数量の拡大を支え、結果として全体の収益構成を向上させています。

高齢化と平均寿命の延伸

日本、イタリア、ドイツではそれぞれ平均年齢が45歳を超えており、人々はより長く生きながら、社会活動への積極的な参加をより強く期待しています。未治療の難聴が認知機能低下と関連する臨床データが医師の紹介や保険会社の予防的補聴器支援への関心を喚起しています。米国のメディケア・アドバンテージプランでは、現在提供プランの97%で補聴器給付が組み込まれており、安定した台数成長を支える償還基盤が形成されています。メーカーは長寿命化に対応し、耐久性向上、防湿機能、旧型端末との互換性を維持するソフトウェア更新を実施。こうした改良により製品ライフサイクルが延長される一方、AIファームウェアの継続的リリースによる機種変更需要も喚起されています。

高価格な補聴器と低価格代替品

従来の処方箋対応補聴器は小売価格2,400~6,150米ドルと高価であり、この価格帯が原因で難聴を抱える成人の85%が未治療のままです。市販品や個人用音響増幅製品は低コストで入手可能ですが、複雑な聴取環境では性能が不十分な場合が多く、早期使用中止やネガティブな口コミを招いています。AppleのAirPods Pro 2のようなスマートイヤホンが250米ドルで補聴器機能のFDA認可を取得したことで、価格圧力は中価格帯セグメントに波及しています。メーカーは遠隔聴覚学サービス、延長保証、ソフトウェアアップグレードをバンドルすることで価格下落を緩和し、販売を単発購入ではなく継続的なサービスとして再定義しています。新興国政府は輸入コスト抑制のため一括調達や現地組立奨励策を検討していますが、半導体やリチウムイオン電池などの原材料コストが大幅な値下げを制限しています。

セグメント分析

2025年時点で耳かけ型補聴器は市場シェア44.88%を占めました。大型筐体によりマルチコアプロセッサ、テレコイル、高容量バッテリーを搭載可能で、1日の使用時間を延長できるためです。また交換可能なイヤーフックにより成長に合わせて調整できるため、小児用フィッティングも簡素化されます。耳道内型補聴器は、薄型デザイン、Bluetoothストリーミング、髪や肌の色に調和するカラーバリエーションにより、2031年までCAGR6.98%で拡大が見込まれます。ユーザーは目立たない外観を好む一方、補聴器専門家はメンテナンス時のレシーバー交換の容易さを評価しています。補聴器市場では、目立たないソリューションを求める消費者層において、耳内型(ITE)および完全耳道型(CIC)セグメントが相補的な成長を見せています。ただし、小型筐体における音響フィードバック制御は依然として設計上の課題です。重度難聴を対象とする人工内耳および骨導式補聴器は、2031年までに9億8,640万米ドル規模に達すると予測され、外科的適応症における補聴器市場全体の9.15%を占める見込みです。

イノベーションはエネルギー管理とユニバーサル接続性を軸に展開しております。シグニア社の「ピュアチャージ&ゴー」BCT IXは、Bluetooth ClassicとLE Audioを統合し、旧型スマートフォンとの互換性を確保しつつ、Auracastブロードキャストへの将来対応を実現しております。本モデルは1回の充電で36時間の動作を保証し、装着者の焦点方向からの音声を優先する適応型ビームフォーミングを採用しております。競合製品ではMEMS慣性センサーを統合し、歩行・運転・混雑した場所への入室時に自動プログラム切替をトリガーします。こうした機能強化により、単機能増幅器から多機能ウェアラブルへの移行が加速し、補聴器市場における潜在顧客層が拡大しています。

デジタルアーキテクチャは既に2025年収益の85.10%を占め、アナログ回路はニッチな超低コスト製品に限定されています。確立されたDSPに人工知能を組み込むことでプレミアム層が形成され、10.22%のCAGRで拡大が見込まれ、補聴器市場全体の成長軌道を押し上げています。フォナック社のインフィニオプラットフォームは、遅延を10ミリ秒未満に短縮し、雑音中の音声明瞭度を10デシベル向上させるニューラルアクセラレータを統合しています。GN社のリサウンド・ヴィヴィアは機械学習を風雑音予測に拡張し、オティコン社のインテントは頭部動作センサーを用いて聴取意図を推測します。クラウド接続アプリは、リアルタイム言語翻訳、転倒検知、心拍数動向をスマートフォンに配信し、補聴器をより広範なウェルネスノードとして位置づけています。

特にラテンアメリカやアフリカの一部市場では、保険償還の上限や消費者の予算がデジタル製品の導入を制限する地域において、アナログ製品が依然として存在しています。しかしながら、マイクロコントローラーのコスト低下とオープンソースのファームウェアエコシステムにより価格差は縮小し、多くのエントリーレベル製品には基本的なAIノイズ抑制機能が搭載されるようになりました。その結果、補聴器市場は今世紀末までにほぼ完全なデジタル化を達成する見込みです。LE Audioの普及により接続性がさらに民主化され、教室や会議室において専用インフラなしでマルチストリーム共有が可能となります。

地域別分析

北米は2025年に世界収益の38.40%を占め、メディケア・アドバンテージの適用範囲、退役軍人省の需要、そしてAppleのFDA認可AirPods Pro 2補聴器機能を受け入れる技術志向の消費者によって支えられています。高い世帯所得と保険普及率により、特に健康モニタリング機能を追加したAIベースのレシーバーにおいて、プレミアム価格帯が実現しています。カナダでは単一支払者制度により基本モデルが償還され、民間保険が上位機種をカバーすることで、公的・民間保険の均衡が維持されています。メキシコでは、公共調達プログラムや都市部の中産階級専門職をターゲットとする中堅民間クリニックを通じた普及拡大が記録されています。

欧州は国民皆保険制度と医療機器規制の調和により確固たる存在感を維持しています。ドイツは法定健康保険によるエントリーレベルデジタル補聴器の補助で数量をリードしますが、消費者は充電式やBluetooth対応オプションに自己負担することが多いです。英国はブレグジット後の二重規制経路に直面し、CEマークとUKCAマークの両方が必要となるためコンプライアンスコストが増加しています。イタリアとスペインはテレフィッティングツールで老朽化した聴覚センターを近代化し続けており、フランスは職業性聴覚保護を拡大し、上流のスクリーニング需要を創出しています。

アジア太平洋地域はCAGR7.86%で最も急速に成長する拠点であり、日本が牽引役を担っています。日本では、スタイリッシュなデザインが偏見を克服し、円高による購買力の強さも追い風となっています。中国では「健康高齢者2030計画」により低所得高齢者のデジタル補聴器が公的資金で補填され、公的資金が拡大しています。インドでは民間病院チェーンが第2級都市に進出し、耳鼻咽喉科と聴覚学サービスをパッケージ化していますが、GST(物品サービス税)がコスト圧力となっています。韓国は5G対応クラウドフィッティングを先駆的に導入し、オーストラリアは遠隔地の先住民コミュニティを対象に聴覚サービスプログラムを拡大しています。東南アジアでは、中産階級の所得増加と聴覚補助を含む企業保険パッケージの普及が追い風となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 聴覚障害の増加に伴う負担の増大

- 高齢化と平均寿命の延伸

- 技術的進歩(デジタル技術、人工知能、接続性)

- OTC合法化と広範なアクセス

- スマートウェアラブルの融合:健康モニタリング用バイオセンサー

- コンシューマーオーディオブランドからのヒアラブルエコシステムへの牽引

- 市場抑制要因

- 高価な機器コストと低価格代替品の存在

- 保険適用範囲の不備/償還範囲の不備

- 新興市場における社会的偏見と低い普及率

- 充電式リチウムイオン電池のサプライチェーン変動性

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 耳かけ型(BTE)

- レシーバー・イン・キャナル(RIC)/レシーバー・イン・イヤー(RITE)

- 耳内型(ITE)

- 完全耳道式(CIC)

- 埋め込み型(人工内耳、骨伝導)

- その他の補聴器

- 技術別

- 従来型アナログ

- デジタル

- AI搭載/スマート

- 難聴タイプ別

- 感音性難聴

- 導電性

- 混合

- 片側性難聴

- 患者タイプ別

- 成人

- 小児

- 流通チャネル別

- 処方箋(補聴器専門医)

- 一般用医薬品(OTC)小売薬局

- オンラインD2C

- ハイブリッド遠隔補聴器学

- デバイス設計別

- 使い捨て電池

- 充電式リチウムイオン

- エネルギーハーベスティング/太陽光発電

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Sonova Holding AG

- Demant A/S(Oticon)

- GN Store Nord A/S(ReSound, Jabra Enhance)

- WS Audiology(Signia, Widex)

- Starkey Hearing Technologies

- Cochlear Ltd

- MED-EL

- Amplifon SpA

- Eargo Inc

- Rexton

- Phonak

- Audina Hearing Instruments Inc

- Horentek Hearing Diagnostics

- Vivtone

- Elehear

- Nuheara Ltd

- Lively Hearing/Jabra Enhance

- Audicus

- Bose Corporation(SoundControl)

- Sony Corporation(CRE-C10)

- Apple Inc(AirPods-hearing features)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日