動的架橋型熱可塑性エラストマー(TPV):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thermoplastic Vulcanizate (TPV) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934673

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

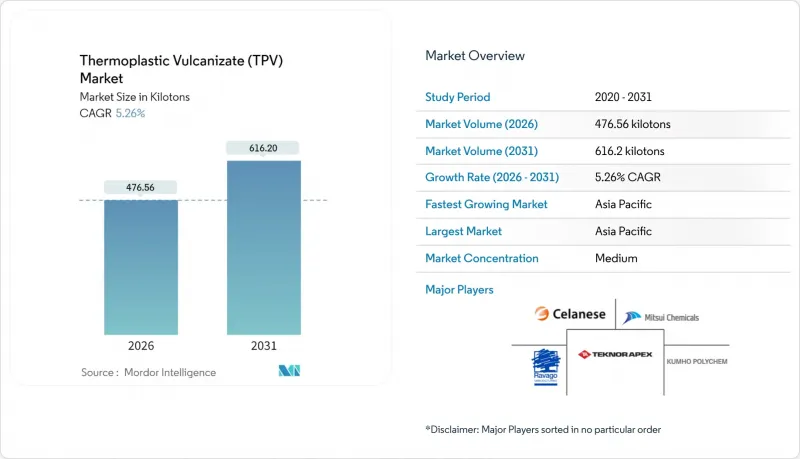

2026年の動的架橋型熱可塑性エラストマー(TPV)市場規模は476.56キロトンと推定され、2025年の452.75キロトンから成長し、2031年には616.2キロトンに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は5.26%となる見込みです。

この着実な拡大は、自動車メーカー、医療機器メーカー、消費財メーカーが、全体的なシステムコストを抑えつつ熱硬化性樹脂に匹敵する性能を提供する再生可能なエラストマーへ決定的に移行していることを反映しています。電気自動車における軽量化の要請、循環型経済への適合を求める規制圧力、電子機器におけるソフトタッチ仕上げの需要増加が、地域を問わず採用を加速させています。コスト分析によれば、TPVは主にサイクルタイムの短縮と後硬化工程の省略により、EPDMゴムと比較して部品製造コストを60%以上削減可能です。現在、サプライヤーはバイオベースおよび再生材含有グレードを推進しており、製造プロセスにおけるカーボンフットプリントを最大50%削減します。これにより、OEMメーカーが科学的根拠に基づく排出目標を達成するための確かな道筋を提供しています。これらの特性により、動的架橋型熱可塑性エラストマー(TPV)市場は最適な材料ソリューションとしての地位を確立しています。一方、プロピレンやEPDM原料の価格変動は、従来の熱硬化性樹脂の魅力に制限をもたらしています。

世界の動的架橋型熱可塑性エラストマー(TPV)市場の動向と洞察

自動車OEMメーカーによる軽量化需要の高まり

自動車メーカーは、車両重量の削減と二酸化炭素排出量目標の達成に向け、材料置換を加速しています。TPV部品は同等のEPDMシールと比較して約30%軽量でありながら圧縮永久歪みに対する耐性を維持するため、バッテリー式電気自動車の航続距離をさらに延伸することが可能です。近年の動的加硫技術の進歩により、長期疲労性能の差が解消され、金型を変更することなく、ドア、ガラスランナー、サンルーフシステムにおいてTPVが熱硬化性樹脂に取って代わることを可能にしました。欧州連合の2025年CO2排出量上限規制による圧力はこの変化を加速させ、熱可塑性加硫ゴム市場への持続的な需要流入を確実なものとしています。

民生用電子機器向けTPV製ソフトタッチ部品の急増

携帯型電子機器ブランドは、リサイクル工程を複雑化する塗装やオーバーモールド工程を回避しつつ、高級感のある触感を実現するためTPVを採用しています。樹脂の直接成形可能な表面は二次コーティングを不要とし、グリップ、バンパー、ウェアラブルデバイスの筐体における部品総コストを削減します。25~40%の再生材含有率を統合することで、製品に内在する排出量をさらに削減でき、アジア拠点の受託成形メーカーは標準的な射出成形機を使用できるため、資本障壁も低減されます。サイクルタイムの短縮とRoHS・REACH規制への適合が、さらなる普及を後押ししております。

熱硬化性ゴムと比較した長期的な耐薬品性・耐摩耗性の劣位性

高酸性、油田、または研磨性のある環境では、TPVは150℃を超えると徐々に特性を失う可能性があるため、特殊熱硬化性樹脂が依然として好まれます。ポリアクリレート変性TPVは耐用年数を延長しますが、腐食性媒体のサービスラインでは依然として二次的な選択肢です。

セグメント分析

標準的なEPDM/PPコンパウンドは、低コストかつ幅広い金型互換性により、2025年の熱可塑性加硫ゴム市場規模の45.05%を占めました。成熟した配合は、ウェザーシールや内装トリム仕様の大半を満たし、OEM認定の性能認証を提供します。メーカーは二軸コンパウンディングラインを活用し、架橋密度とポリプロピレンの溶融流動性をバランスさせることで、高スループットでの厳密な寸法公差を実現しています。その結果、コスト競争力が性能向上の余剰効果を上回るプログラムにおいて、世界の加工業者は標準グレードを優先し続けています。

生産量の伸びは、企業の排出目標に沿ったバイオベースおよび再生材含有製品に起因する割合が増加する見込みです。欧州の循環経済適合義務化により、バイオ由来TPVは6.76%という最速のCAGRを記録すると予測されています。産業廃棄物由来材料を最大40%含有する再生材含有グレードは、部品設計変更なしに再生材使用率基準を達成する即効的な手段をOEMに提供します。高温用TPVグレードはニッチながら戦略的であり、150℃の連続使用を要求されるターボチャージャーホースやボンネット下ガスケットに供給されます。

動的架橋型熱可塑性エラストマー(TPV)レポートは、製品タイプ(標準EPDM/PP TPV、高性能/耐熱TPVなど)、用途(シールシステム・ウェザーストリップ、内装・外装トリムなど)、エンドユーザー産業(自動車、建築・建設、消費財など)、地域(アジア太平洋、北米など)別に分類されています。市場予測は数量(キロトン)単位で提供されます。

地域別分析

2025年時点でアジア太平洋地域が45.70%の収益シェアを占め、6.10%のCAGRで成長し、他地域を上回る見込みです。中国における年間2,500万台超の自動車生産がTPV製ウェザーストリップの需要急増を支え、一方、日本の材料科学の専門知識が特殊グレードの開発を促進しています。インドの新興自動車市場では、サイクルタイム短縮のためEPDMプロファイルをTPVに代替する現地押出メーカーが増加し、需要を押し上げています。地域的な原料統合によりポリプロピレンとEPDMのコストが低下し、単位コスト優位性が生まれ、欧州・北米向け輸出を牽引しています。アビエント社が2025年に中国で医療用グレードTPUの生産を拡大したことは、アジア拠点の医療機器OEMメーカーへの供給体制強化を示すものです。

北米ではミシガン州を中心とした自動車産業拠点とメキシコの拡大する組立回廊に需要が集中し、安定的な需要を記録しております。インフレ抑制法のEV優遇措置によりバッテリーパック生産が加速し、低導電性TPV冷却ホースの受注が増加しております。蘇州に新設されたセレーネーズ社の認定コンパウンダーは、アジア産サントプレンペレットを現地および輸出向け成形工程に供給し、地域横断的なサプライチェーン設計を体現しております。欧州は持続可能性導入の指標的地域であり、ISCC-PLUS認証TPVは高級車ラインやグリーンビルディング外壁で二桁成長を遂げております。廃車指令によりOEMメーカーは再生材含有率の証明が義務付けられ、PCR配合TPVグレードの需要が高まっております。南米、中東・アフリカは合わせて動的架橋型熱可塑性エラストマー(TPV)市場におけるシェアは小さいもの、増加傾向にあります。ブラジルでは自動車生産の回復に伴い現地押出プラントへの投資が活発化。湾岸地域の生産者は豊富なC3およびジエン原料を活用し、下流工程であるTPVコンパウンディング事業への参入を検討中です。アフリカでは建設ブームによりインフラプロジェクト向けTPV防水プロファイルの消費が増加していますが、リサイクル物流の制約により完全な循環型経済の恩恵は遅れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の自動車メーカーからの軽量化需要の高まり

- 民生用電子機器向けTPVベースのソフトタッチ部品の急増

- 再生可能エラストマー材料へのOEMシフト

- 電気自動車用バッテリーパック密封用途の拡大

- バイオベースTPVグレードの台頭

- 市場抑制要因

- プロピレン及びEPDM原料価格の変動性

- 熱硬化性ゴムと比較した長期的な耐薬品性・耐摩耗性の劣位性

- TPVスクラップのクローズドループリサイクルインフラの不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 標準EPDM/PP TPV

- 高性能/耐熱性TPV

- バイオベースTPV

- 再生素材含有TPV

- 用途別

- シーリングシステムおよびウェザーストリップ

- 内装および外装トリム

- ボンネット下コンポーネント

- ホースおよびチューブ

- 電線・ケーブル

- 医療機器

- 消費財およびスポーツ用品部品

- エンドユーザー業界別

- 自動車

- 建築・建設

- 消費財

- ヘルスケア

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Avient Corporation

- Celanese Corporation

- DuPont

- Elastron TPE

- FM Plastics

- HEXPOL AB

- Kumho Polychem

- LCY

- LOTTE Chemical CORPORATION

- Mitsubishi Chemical Group Corporation

- Mitsui Chemicals Inc.

- Orbia(Alphagary)

- Ravago

- RTP Company

- Shandong Dawn Polymer Materials Co. Ltd

- Teknor Apex

- Trinseo

- Zylog ElastoComp LLP

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日