|

市場調査レポート

商品コード

1934670

米国の活性炭:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United States Activated Carbon - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の活性炭:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

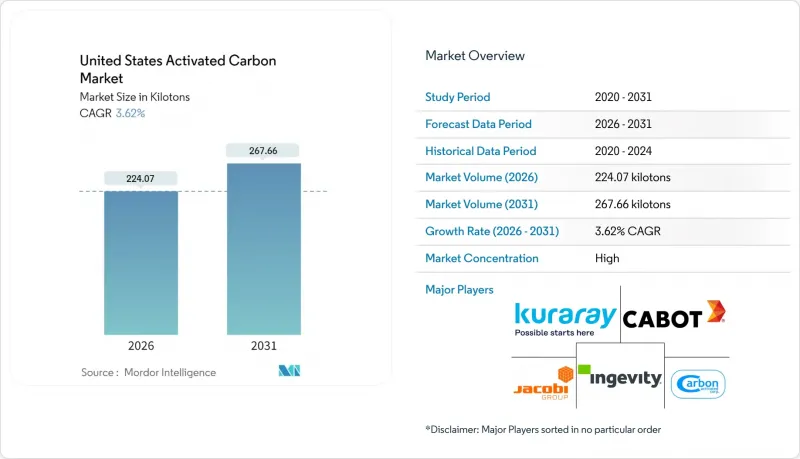

米国の活性炭市場は、2025年の216.24キロトンから2026年には224.07キロトンへ成長し、2026年から2031年にかけてCAGR3.62%で推移し、2031年までに267.66キロトンに達すると予測されています。

この着実な成長は、粒状活性炭をPFAS規制遵守の基準として扱う連邦水質規制、長寿命吸着槽向けに確保された自治体予算、石炭火力発電所の水銀対策や石油化学製品の揮発性有機化合物(VOC)処理における代替需要の拡大に直接起因しております。超党派インフラ法に基づくインフラ助成金、ならびに3M社およびデュポン・ケムアーズ・コルテバ社との個別和解金が、大規模処理プロジェクトの資金源となっております。一方、自動車の蒸発排出ガス規制や国内API製造が第二の成長要因として加わっております。こうした構造的な追い風に対し、高エネルギーを要する新規活性処理、原料価格の上昇、イオン交換樹脂やナノろ過膜などの代替技術台頭が抑制要因として作用していますが、生産能力拡大や長期供給契約の締結を阻むには至っていません。

米国の活性炭市場の動向と分析

飲料水中のPFASに関するEPA規制

2024年4月施行の国家一次飲料水規制により、PFOAおよびPFOSの濃度が4ppt(10億分の4)に制限され、最良利用可能技術(BAT)として粒状活性炭の急速な調達が進んでいます。監視は2027年4月に開始され、完全な順守は2029年4月までに求められており、PFAS処理設備を未導入の77%のシステムが3年以内に処理装置を設置する必要があります。現在、一般的な自治体浄水場では9,000kgから45,000kgの活性炭を投入し、9~12ヶ月のブレイクスルーサイクルで運用されています。これにより繰り返し需要が発生し、活性炭の再活性化処理量が増加しています。カルゴン・カーボン社がアメリカン・ウォーター社と締結した9年間の供給契約(50ヶ所以上を対象)は、在庫確保、熱再活性化枠、物流体制の確保に向けた急務を示す好例です。短鎖PFASや高有機物含有量はGACの稼働期間を短縮させるため、粉末活性炭、イオン交換、膜処理とのハイブリッド方式が採用されていますが、この移行により総処理コストは削減されるどころか増加する傾向にあります。

石炭火力発電所からの水銀排出段階的廃止

2024年の水銀・大気有害物質規制見直しにより、褐炭火力発電所の水銀排出制限が1TBtu当たり4ポンドから1.2ポンドに引き締められ、55基の石炭火力ユニットで100万acf当たり2~5ポンドの臭素化粉末活性炭注入が導入されました。Arq社の精製石炭生産は、既に確立されたトン単位の規模を裏付けており、フロリダ州、イリノイ州、ケンタッキー州、ノースカロライナ州、テキサス州、ウェストバージニア州における改造プロジェクトが短期的な生産量を支えています。この促進要因はCAGRに0.6パーセントポイント寄与しますが、2028年以降は石炭火力廃止と炭素回収設備の改修により老朽化ユニットが置き換わるため影響は薄れます。EPAによる2025年3月の再検討は、長期的なPAC(石炭灰灰化処理)命令の撤回につながる可能性のある政策リスクをもたらします。

バージン蒸気活性化の高エネルギーコスト

バージン活性化は800~1,000℃で稼働し、石炭由来炭素1kgあたり最大9.5kgのCO2換算排出量が発生します。これは熱再活性化時の3倍に相当します。天然ガスと電力は工場コストの最大30%を占めるため、電力会社は使用済み活性炭層を17基の米国再活性化炉でリサイクルしており、現在非有害性炭素の66%が再利用されています。カルゴン・カーボンの国内5基の再活性化キルンとJACOBIの2025年価格転嫁は、エネルギーインフレの波及効果を示しています。マイクロ波および真空活性化試験は50~70%のコスト削減を約束していますが、依然として資本集約的なパイロット段階にあり、この影響は2028年までマイナス0.7パーセントポイントの負担要因として残ります。

セグメント分析

粒状活性炭は2025年の出荷量の45.78%を占め、EPAの4 ppt PFAS上限を満たすように設計された都市の浄化槽で定着した使用が強調されています。ヴェオリア社のスタントン工場のような30 MGDの単一の施設では、42個の容器に168万ポンドを積載しており、公益事業者が長期のサービス契約を締結する際に固定するトン数の規律を実証しています。0.6 mmから2.4 mmの粒度の製品は、圧力損失と効率的な再生のバランスが取れており、5つの国内窯により、再活性化ループのための輸送距離が短くなっています。米国の活性炭市場はハイブリッド型の競合製品に直面していますが、ほとんどの公益事業者は、ジオスミンによる味の問題から農業排水中の有機物まで、PFAS以外の複数の汚染物質を除去するために粒状ベッドを維持しています。

カリフォルニア大気資源局が蒸発防止キャニスター基準を強化し、生涯にわたる炭化水素保持に均一なマクロポアを要求する中、押出成形品またはペレット化製品が4.18%という最速のCAGRを記録しています。インジェビティ社は特殊炭素販売の70%を自動車分野に依存していますが、2024年の収益はOEMの在庫調整とアジアからの輸入増加により5%減少しました。ペレット需要は商業用空気浄化分野でも拡大しており、直径4mmの円筒形ペレットは送風機のエネルギー消費を削減します。カーボンエックスティ社は2025年第1四半期にケンタッキー州の押出ラインを稼働開始し、年間1万トンの生産能力により中西部・南東部顧客へのリードタイムを短縮しました。粉末活性炭は味・臭気対策の季節変動や石炭水銀対策の臭素化PAC注入需要に対応し、粒状活性炭の基幹シェアを損なうことなく米国の活性炭市場にバランスの取れた製品構成をもたらしています。

米国の活性炭市場レポートは、製品タイプ(粉末活性炭、粒状活性炭)、原料用途(ガス浄化、水処理、金属抽出、医療など)、エンドユーザー産業(水処理、食品飲料、医療、自動車、工業プロセス、その他エンドユーザー産業)別に分類されています。市場予測は数量(トン)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 飲料水中のPFAS/PFOAに関するEPA規制

- 石炭火力発電所からの水銀排出の段階的廃止

- 産業用エアストリームに対するVOC規制の強化

- 医薬品原薬生産能力の急速な拡大

- 活性炭を用いたグリッド規模スーパーキャパシタプロジェクト

- 市場抑制要因

- バージン蒸気活性化の高エネルギーコスト

- シリカゲル、バイオチャール、先進膜技術との競合

- ココナッツ殻原料の気候変動による供給リスク

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 粉末活性炭

- 粒状活性炭

- 押出成形またはペレット化活性炭

- 原材料別

- ガス浄化

- 水処理

- 金属抽出

- 医薬品

- その他の用途

- エンドユーザー産業別

- 水処理

- 食品・飲料

- ヘルスケア

- 自動車

- 工業プロセス

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Advanced Emissions Solutions, Inc.

- Albemarle Corporation

- Arq, Inc.

- Boyce Carbon.

- Cabot Corporation

- Carbon Activated Corporation

- CarbUSA

- CPL Activated Carbons

- Donau Chemie AG

- Evoqua Water Technologies LLC

- General Carbon Corporation

- Ingevity

- JACOBI CARBONS GROUP

- Kuraray Co., Ltd.

- Kureha Corporation

- Prominent Systems, Inc.

- Puragen Activated Carbons

- Veolia