アフリカの農業用トラクター機械:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa Agricultural Tractor Machinery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934668

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

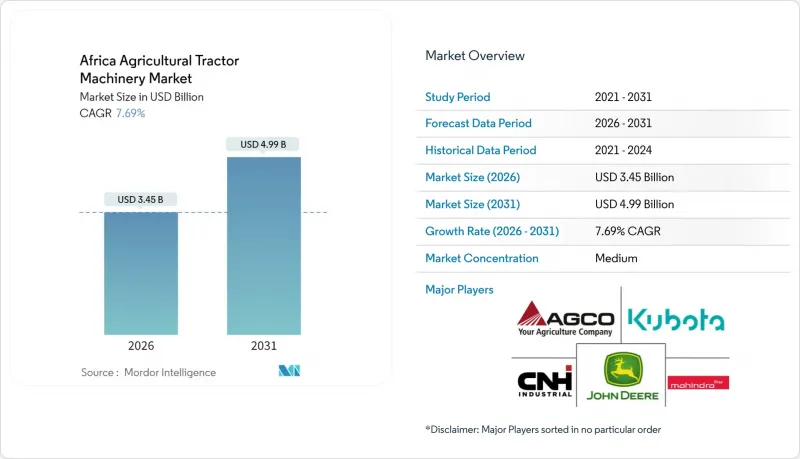

アフリカの農業用トラクター機械市場は、2025年の32億米ドルから2026年には34億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.69%で推移し、2031年までに49億9,000万米ドルに達すると予測されています。

この拡大は、対象を絞った補助金、成長するデジタル雇用プラットフォーム、そして様々なアフリカの生産システムにおいてトラクターを不可欠なものとする気候適応型農具の台頭を通じて、拡大していた機械化の格差が解消されつつあることを反映しています。各国政府は現地通貨建ての信用供与を継続する一方、ドナー支援プロジェクトは、燃料や投入資材を節約できる精密散布機、プランター、GPS対応トラクターに対する新たな需要を創出しています。通貨安や通関遅延といった構造的な逆風があるにもかかわらず、従量課金型ビジネスモデルと低コストの完全ノックダウン(CKD)組立の組み合わせにより、長らく機械化導入を阻んできた価格障壁が緩和され始めております。大規模商業農場では同時に馬力要件が高まっており、小規模農家向け90馬力未満の機種から輸出志向の農園向け450馬力機械まで、二極化した製品構成が生じています。OEMメーカーは現地組立、フリートファイナンスパッケージ、アフターサービス拠点の整備で対応し、ブランドロイヤルティを強化すると同時に、大陸全体の稼働率向上を図っています。

アフリカ農業用トラクター機械市場の動向と洞察

政府による機械化補助金とトラクター融資制度

汎アフリカ的な補助金プログラムと優遇融資枠により、トラクター購入の障壁が急速に低下し、アフリカ農業用トラクター機械市場全体の需要が刺激されています。ナイジェリアの「アンカー・ボロワーズ・プログラム」では、2015年以降、530万ヘクタールを耕作する480万人の農家に対し、1兆1,200億ナイラ(15億米ドル)が支給されました。また「農業信用保証スキーム基金」は融資の75%を保証し、貸し手のリスクを軽減しています。ケニアも2024/25年度予算において同様の取り組みを強化し、農業分野に683億ケニア・シリング(5億2,000万米ドル)を配分。これには農業起業家が運営するトラクター・フリートや、酪農バリューチェーンを統合する230台のミルククーラー配布が含まれます。トラクターの平均普及率は依然として1ヘクタール当たり0.27馬力にとどまり、アジアの1.5馬力と比べると、機械化による成長余地が大きいことがわかります。名目金利が18%から30%と高い水準にあるため融資の利用は制限されていますが、現地通貨建て金融商品の増加や部分リスク保証の導入により、農村部でのアクセスは改善されつつあります。こうした施策が、アフリカ農業用トラクター機械市場の予測成長軌道を支える基盤となっています。

アフリカ全域における大規模商業農業の拡大

農地集約化により、より高出力モデルや高度な農機具への需要がシフトしています。エジプトの砂漠農業プロジェクトでは、7,500~9,000エーカー(約3,000~3,600ヘクタール)の企業所有地を運営し、センターピボット灌漑や機械収穫を導入。これにはGPS誘導式の120~450馬力ユニットが求められます。機関投資家は既に450億米ドルを世界の農場買収に投入しており、その一部は規模の経済性により高性能機器の導入が正当化されるアフリカの大規模農園をターゲットとしています。不耕起栽培や被覆作物を奨励する新興のカーボンクレジット制度は、大規模農場が追加収益源を得るために投入資材の使用量と収穫量を正確に追跡する必要があるため、機械化をさらに加速させています。その結果、アフリカの農業用トラクター機械市場では、高度なテレマティクス機能を備えたハイエンドモデルへの需要が徐々に高まり、平均販売価格が押し上げられています。この動向は長期的な性質を持ち、プライベート・エクイティ、年金基金、ソブリン・ウェルス・ファンドといった投資家の数十年にわたる土地開発計画を考慮すると、周期的な商品価格変動の影響を受けにくいものです。

CKDキットに対する高関税と複雑な通関手続き

組み立て済みトラクターの名目関税は低いもの、書類手続きの障壁、港湾の混雑、検査体制のばらつきにより、アフリカ諸市場では実効的な着岸コストが請求価格より最大25%高くなっています。ナイジェリアではCKD貨物の通関サイクルが60~90日に及び、現地組立業者の運転資金を凍結させています。ケニアのモンバサ港も同様の滞貨に直面しており、滞船料が総コストを押し上げています。アフリカ大陸自由貿易協定(AfCFTA)は貿易プロセスの調和を約束していますが、実施状況は依然として不均一であり、通関書類のデジタル化も初期段階にあります。通関時間が正常化するまでは、メーカーはキャッシュ・コンバージョン・サイクルの長期化に直面し、在庫計画に負担がかかり、アフリカ農業用トラクター機械市場への新規参入を阻んでいます。

セグメント分析

2025年時点で、耕起・耕うんカテゴリーはアフリカ農業用トラクター機械市場の収益シェア30.68%を占めました。これは、細分化された農地を耕作準備するロータリー耕運機、耕うん機、ハローなどの需要に支えられたものです。ザンビアでは1ヘクタールあたり19~28米ドル、ジンバブエでは51~69米ドルで提供される請負機械化サービスは、耕起作業に対する持続的な需要を裏付けています。しかしながら、マラウイやザンビアの一部地域では、耕作の最大57%を依然として動物牽引力が担っており、トラクターベースのシステムへの完全移行が完了していないことを示しています。保全農業プログラムは不耕起栽培を推進していますが、専用プランターが高価であることや雑草管理に追加知識が必要なことから、普及は限定的です。予測期間中、このセグメントは精密農具に相対的なシェアを譲る可能性がありますが、食糧生産量の増加を背景に絶対的な数量は依然として成長を続ける見込みです。

噴霧器は最も成長が速い製品ラインであり、2031年までCAGR9.67%で拡大し、アフリカの農業用トラクター機械市場を再構築しています。中東・アフリカ地域では2024年に95万台のスプレーヤーが登録され、ナイジェリアと南アフリカが合わせて34万台を占めました。トラクター搭載型は現在、世界の需要の34~38%を占めており、手動式バックパック型に取って代わり、労働時間を削減しながら散布の均一性を向上させています。太陽光発電式噴霧器はオフグリッド農場で排出ゼロ運転を実現しますが、バッテリーコストと充電インフラの不足が主流化を遅らせています。精密化学、可変率ノズル、IoTセンサーも導入が進み、気候スマート農業を求める支援機関の要請に沿っています。アフリカの農家の51%が依然として噴霧器を共有またはレンタルしている現状を踏まえ、リースプールとデジタル予約プラットフォームはさらなる普及促進において引き続き重要な役割を担うでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府による機械化補助金およびトラクター融資制度

- アフリカ全域における大規模商業農業の拡大

- 従量制トラクターレンタルデジタルプラットフォームの普及

- 気候適応型農業プログラムが精密農機具の需要を牽引

- 再生可能エネルギー駆動の自律型トラクターの導入拡大

- 中国・アフリカ産業パークによる低コストCKDトラクター組立の実現

- 市場抑制要因

- CKDキットに対する高い輸入関税と複雑な通関手続き

- 機械稼働時間を制限する断片化されたアフターサービスネットワーク

- 通貨安による輸入部品コストの上昇

- 土地所有権の不確実性が長期的な機械投資を阻害

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 耕起・耕うん機械

- プラウ

- ハロー

- 耕うん機

- その他の機器

- 植栽機械

- 種まき機

- プランター

- 散布機

- その他の植栽機械

- 噴霧器

- 干し草・飼料用機械

- 刈り取り機およびコンディショナー

- ベーラー

- その他の干し草・飼料用機械

- その他の種類

- 耕起・耕うん機械

- 地域別

- ナイジェリア

- 南アフリカ

- ケニア

- その他アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere and Company

- CNH Industrial

- AGCO Corporation

- Mahindra and Mahindra

- Kubota Corporation

- Tractors and Farm Equipment Ltd(Amalgamations Group)

- Yanmar Holdings Co., Ltd.

- International Tractors Ltd-Sonalika

- CLAAS KGaA mbH

- Weichai Lovol Intelligent Agriculture(Weichai Group)

- LS Mtron Ltd(LS Group)

- SDF Group-Same Deutz-Fahr

- Tumosan Motor ve Traktor Sanayi A.S.

- Dongfeng Agricultural Machinery Group

- Zetor Tractors a.s.(HTC Holding)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日