美容外科手術およびサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cosmetic Surgery And Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934662

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

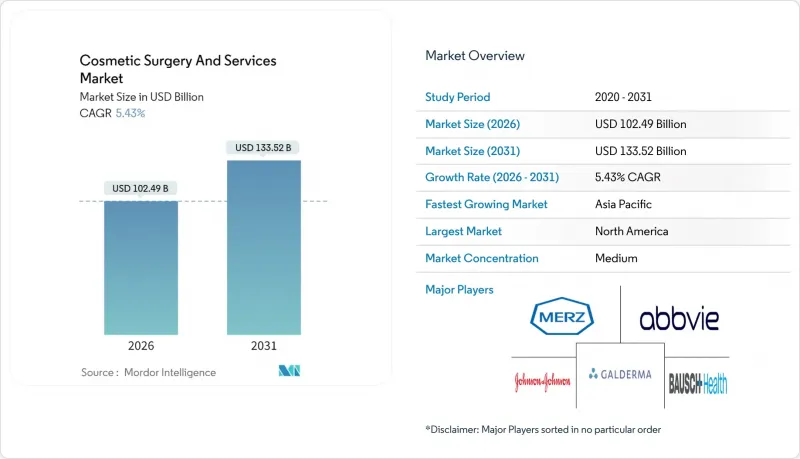

美容外科手術およびサービス市場は、2025年に972億1,000万米ドルと評価され、2026年の1,024億9,000万米ドルから2031年までに1,335億2,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.43%と見込まれます。

低侵襲技術の急速な普及、美容的自己最適化への方向性を持つ人口動態の変化、注入剤の臨床適応範囲の拡大が、先進国と新興国双方における需要を支えています。GLP-1減量処方箋の300%増が施術需要を増加させていることが数量成長を後押ししており、ソーシャルメディアを介した美容基準の普及が認知度を高め、初回施術への心理的障壁を低下させ続けています。多専門診療クリニックチェーン間の統合により、マーケティング、調達、デジタルエンゲージメントにおける規模のメリットが実現され、小規模プロバイダーの参入障壁が高まっています。ライセンシング、広告、製品認証に関する規制強化によりコンプライアンスコストは上昇していますが、美容外科手術およびサービス市場は構造的に、この10年間を通じて持続的な拡大が見込まれる状況にあります。

世界の美容外科手術およびサービス市場の動向と洞察

低侵襲・非侵襲的施術への需要拡大が治療パラダイムを再構築

非外科的施術は現在、顔面形成手術全体の80%を占めており、神経毒素や真皮充填剤は全年齢層で支持されています。フラクショナルレーザー、高周波マイクロニードリング、高強度集束超音波の優れた効果により回復期間が短縮され、患者対応効率とクリニック時間当たりの収益が向上しています。若年層の消費者は、注入療法を矯正医療ではなく予防医療と捉えており、これにより患者様のライフサイクルが長期化し、継続的な収益源が安定化しています。美容外科・サービス市場は、品質基準を引き上げ新たな治療適応を正当化するFDAの改訂ガイドラインなどの規制枠組みの恩恵を受けています。毒素とフィラーの併用療法に光エネルギーによる皮膚再生を組み合わせるなど、複合プロトコルの統合が進むことで、非外科的治療のCAGRは外科的治療を上回り、施術構成の構造的変化がさらに加速しています。

エネルギーベース機器の技術革新が新たな収益源を創出

AI搭載の肌分析装置、ロボット式注入器、精密エネルギープラットフォームは、従来は手術室でしか得られなかった治療効果を実現しています。ソフトウェアアルゴリズムによる治療のカスタマイズは、満足度の向上と口コミによる紹介につながり、患者獲得コストの削減に寄与しています。ラジオ波マイクロニードリングやフラクショナルCO2システムは、ダウンタイムが短縮された期間内に目に見えるコラーゲンリモデリングを実現するため、プレミアム価格帯を獲得しています。機器メーカーは、再生医療とエネルギー供給を融合したエクソソーム強化プロトコルを共同開発し、価格差別化を支えるハイブリッド治療を生み出しています。アジア太平洋地域のイノベーションハブは、製品の反復的な更新を加速させ、世界のローンチサイクルを短縮し、美容外科・サービス市場の潜在顧客基盤を拡大しています。

規制承認の複雑化が市場参入障壁を生む

英国で進行中のライセンシング制度見直しは、より厳格な資格認定・施設基準・広告規制を求める世界の動きを示しており、参入障壁と運営コストの上昇につながります。米国では、新規真皮充填剤に対するFDA審査期間の延長が、メーカーの市場投入リスクを増大させ、収益実現の遅延を招いています。欧州の医療機器規制(MDR)は厳格な臨床的証拠の提出を義務付けており、中小企業にとっては負担が大きく、資本力のある既存企業に競争優位性が傾いています。これらの措置は総合的に、製品の市場投入を遅らせ、提供者の拡大を制限することで、美容外科手術およびサービス市場の成長軌道を抑制しています。

セグメント分析

2025年においても、外科的施術は形成外科適応症に対する保険償還支援と比較的持続的な効果により、美容外科・サービス市場の57.92%のシェアを維持しました。しかしながら、全身麻酔や長期のダウンタイムを必要とせず、外科的施術に準じた効果をもたらす注入剤やエネルギー機器の普及により、非外科的カテゴリーは7.28%のCAGRで成長を加速させています。

眼瞼手術と脂肪吸引は依然として主要な外科的処置ですが、豊胸手術件数の鈍化は、患者が侵襲性の低い施術へと移行していることを示唆しています。一方、ボツリヌス毒素は790万回以上の施術、ヒアルロン酸フィラーは630万回以上の注入を記録し、定期的なリピート率を伴う迅速な施術が美容外科手術およびサービス市場の規模計算を再構築する勢いを裏付けています。

2025年においても、女性患者が美容外科手術およびサービス市場規模の68.05%を占め、需要の基盤を維持しました。しかしながら、職場文化の変化に伴い男性の美容投資が一般化する中、男性の参加率は2031年までにCAGR6.88%で上昇すると予測されています。

男性分野では植毛が最大の施術数を占めますが、神経毒素、フィラー、顎ライン整形ソリューションの需要も拡大中です。製品メッセージが「目立たない、男性的な仕上がり」へと転換しているためです。クリニックでは男性顔面解剖学のスタッフ再教育や、専門職ネットワークを通じたマーケティングを展開し、美容外科手術およびサービス市場におけるこの成長分野のシェア獲得に注力しています。

地域別分析

北米地域は2025年、総施術数620万件と特定再建手術への保険適用を背景に、美容外科・サービス市場の42.13%のシェアを維持しました。臨床研究の密度と高度な規制環境が先進機器・注入剤の早期導入を促進し、高価格帯の維持を支えています。

欧州は分断されながらも重要な機会を提示しており、ドイツやフランスなどの西欧市場では安定した施術件数と増加する医療観光が組み合わさっています。英国で予定されているライセンシング制度改革は施術者の質向上に寄与する一方、資本不足のクリニックには圧迫要因となるでしょう。東欧では可処分所得の増加と国境を越えた施術パッケージの普及により、平均を上回る成長が見込まれます。

アジア太平洋地域は6.18%という最速のCAGRを記録しており、中国の二桁成長、日本の非外科的治療の高い受容性、そして美容医療イノベーションの世界的拠点としての韓国の地位が牽引しています。国内の医療機器製造優位性により投入コストが削減され、積極的な価格競争とアクセス拡大が促進されています。オーストラリアの新たな安全基準は、消費者の信頼を高め、オセアニア地域の美容外科・サービス市場を強化すると予測されます。

南米および中東・アフリカ地域は新たな成長エンジンとして台頭しています。ブラジルにおける240万件の外科手術件数は、美容向上に対する深い文化的親和性を裏付けており、化粧品登録プロトコルの厳格化によりサプライチェーンの透明性が向上しています。湾岸諸国は医療観光回廊と高い一人当たり所得を活用していますが、地政学的な不確実性が短期的な投資意欲を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲・非侵襲的施術への需要拡大

- エネルギーベース及び注射器デバイスにおける技術的進歩

- ソーシャルメディア主導の美容意識の高まり

- GLP-1減量薬が、減量後のボディコンターリング需要を促進

- プライベート・エクイティによる統合による診療所容量とマーケティング力の創出

- AIによる結果シミュレーションが初回コンバージョン率を向上

- 市場抑制要因

- 厳格な規制承認と施術者ライセンシングのギャップ

- 施術後の副作用と安全性への懸念

- 輸入注射剤・フィラーの関税によるコスト急騰

- 電子商取引を通じた偽造製品の流入増加

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 施術タイプ別

- 外科手術

- 非外科手術

- 性別

- 女性

- 男性

- 年齢層別

- 18~34歳

- 35~50歳

- 51歳以上

- エンドユーザー別

- 病院・専門クリニック

- 外来手術センター

- メディカルスパ/美容クリニック

- 部位別

- 顔・頭部

- 乳房

- 体・四肢

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Bausch Health Companies Inc.

- Candela Medical

- Cynosure Technologies

- Cutera Inc.

- Daewoong Pharmaceutical

- Evolus Inc.

- Fotona d.o.o.

- Galderma SA

- GC Aesthetics

- Hugel Inc.

- Ipsen Pharma

- Johnson & Johnson(Mentor)

- Lumenis Ltd.

- Medytox Inc.

- Merz Pharma GmbH & Co. KGaA

- Revance Therapeutics

- Sientra Inc.

- Sinclair Pharma PLC

- Teoxane Laboratories

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日