喘息およびCOPD薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asthma And COPD Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934656

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

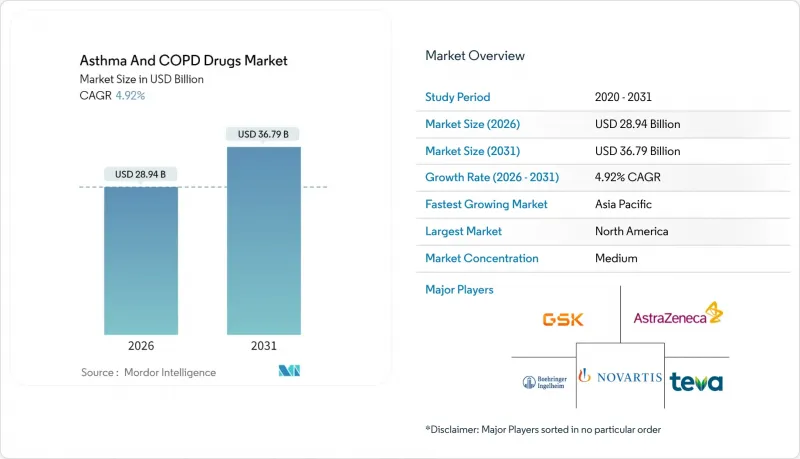

喘息およびCOPD薬市場は、2025年の275億8,000万米ドルから2026年には289億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.92%で推移し、2031年には367億9,000万米ドルに達すると予測されております。

精密医療への需要、画期的な生物学的製剤の承認、スマート吸入器の導入、新興国における医療保険適用範囲の着実な拡大が、喘息およびCOPD薬市場の成長を後押ししております。慢性閉塞性肺疾患(COPD)向けのファースト・イン・クラスの生物学的製剤が治療アルゴリズムを再構築する一方で、固定用量トリプル吸入器や1日1回投与レジメンが服薬遵守率の課題を解決する中、競争の激化が進んでおります。臨床医にリアルタイムデータを提供するデジタル吸入器センサーは、予見的治療管理への移行を促進しており、アジア太平洋地域およびラテンアメリカの保険者(ペイヤー)は、高価値な呼吸器治療へのアクセス拡大を進めています。これらの要因に加え、大都市圏における大気汚染曝露の増加は、喘息およびCOPD薬市場の潜在患者層を拡大し続けています。

世界の喘息およびCOPD薬市場の動向と洞察

重症難治性喘息に対する生物学的製剤および標的療法の承認急増

米国食品医薬品局(FDA)は2024年9月、臨床試験で増悪が30~34%減少したことが示されたデュピルマブをCOPD治療薬として承認し、生物学的製剤の相次ぐ上市のきっかけとなりました。GSKのメポリズマブは2025年5月にCOPD治療薬として承認を取得し、アストラゼネカのベンラリズマブは好酸球性炎症を対象とした後期臨床試験段階にあります。開発企業は現在、GSKのデペモキマブ(6ヶ月間の効果持続)のような投与間隔の長い抗体や、テゼペラムブのように表現型に関係なく喘息増悪を最大71%低減する広域スペクトル薬剤を追求しています。これらの生物学的製剤は総じて、治療を症状管理から疾患修飾へと転換させ、喘息およびCOPD薬市場を持続的な価値成長へと導いています。

新興市場におけるヘルスケア支出の拡大と呼吸器治療の償還

アジア太平洋地域の各国政府は、確認された臨床的利益を評価しつつ支出を抑制する基準価格設定枠組みや薬事経済学的評価を導入しています。中国では2039年までに3兆2,960億米ドルのCOPD負担が見込まれており、バイオ医薬品への償還拡大とインフラ投資を促しています。オーストラリアでは、予算への影響が大きい呼吸器系医薬品を対象に、財政基盤に基づく患者アクセススキームの試験運用が行われています。こうした取り組みは、イノベーションの確実な市場参入を支援し、価格に敏感な層を保護するとともに、喘息およびCOPD薬市場を押し上げる役割を果たしています。

主要吸入器特許満了に伴うジェネリック競合の激化

フロベントHFAなどの主要吸入器の特許は2025年7月に失効し、ブランド品はジェネリックの攻撃に晒されます。複雑な装置特許と厳格な生物学的同等性要件により承認ジェネリックの数は制限されますが、価格侵食圧力は避けられず、喘息およびCOPD薬市場の一部において短期的な価値を押し下げます。

セグメント分析

2025年時点で気管支拡張剤は喘息およびCOPD薬市場シェアの37.96%を維持しましたが、モノクローナル抗体製剤が2031年までCAGR6.55%で最も急激な伸びを示しています。ジェネリックの短時間作用型β2作動薬は依然として救急治療の主力ですが、アストラゼネカのアルブテロール・ブデソニド配合剤は単一デバイスで抗炎症救急治療を実現し、長年確立されたパターンに課題を提起しています。長時間作用型薬剤は次第に三重併用剤としてパッケージ化され、一方、ホスホジエステラーゼ4阻害剤はヴェローナ・ファーマ社の二重経路作用薬オトゥバイアを通じて重要性を増しています。抗体開発企業は現在、低分子薬の発売ペースを上回り、持続的な症状管理と疾患修飾の可能性を提供することで、患者1人あたりの平均収益を押し上げています。

2020年代後半には、生物学的製剤が重複する炎症カスケードを標的とする能力が優位性を維持し、薬剤リストにおける広域スペクトル薬剤の採用を促進すると予想されます。したがって、モノクローナル抗体による喘息およびCOPD薬市場規模は、注射経路の複雑性が高いにもかかわらず、従来の気管支拡張剤との差を縮めると予測されます。投与間隔の差別化と表現型に依存しない有効性がブランドロイヤルティを促進する一方、今後登場するバイオシミラーへの曝露は中期的課題として残ります。

吸入薬は2025年に喘息およびCOPD薬市場規模の67.88%を占め、局所投与と迅速な気管支拡張作用により第一選択治療法としての地位を維持しています。吸入器ブランドの特許切れと、ハイドロフルオロアルカン推進剤の代替を求める環境的圧力により、温暖化係数がほぼゼロのデバイス革新が促進されています。スマート吸入器の接続機能は日常診療に分析機能を組み込み、服薬遵守率の向上を促します。

注射剤およびその他の非経口剤形は、デュピルマブ、メポリズマブ、テゼペルマブの採用拡大に牽引され、2031年までCAGR6.46%という最も高い成長軌道を記録しています。4週間から6か月ごとの皮下投与スケジュールは通院頻度を軽減し、注射に対する従来の忌避感を緩和するとともに、喘息およびCOPD薬市場におけるシェアを拡大しています。経口剤は抗ロイコトリエン薬や新興のPDE-4阻害剤のニッチ市場を維持していますが、初期段階の吸入型生物学的製剤は2030年以降、投与経路の動向をさらに細分化する可能性があります。

地域別分析

北米は2025年、先進的な保険適用範囲と革新を支持するFDA(デュピルマブに初のCOPDバイオ医薬品としての地位を承認)を背景に、喘息およびCOPD薬市場収益の36.10%を占めました。無保険者にとって月600米ドルを超えることも珍しくない高価な吸入器は、特許制度改革やジェネリック医薬品導入促進策に関する政策議論を活発化させています。カナダでは州ごとの償還制度が適用される一方、生物学的製剤の価格交渉は積極的に行われております。またメキシコでは民間ヘルスケアセグメントの拡大が新たな需要経路を開拓しております。

欧州は強力な市場基盤を維持しており、EMA(欧州医薬品庁)による集中承認が複数国での製品導入を加速させています。環境規制により、メーカーは気候中立な推進剤への移行を迫られており、この変化は製品開発パイプラインにも反映されています。ドイツ、英国、フランスの医療技術評価機関は費用対効果を厳しく検証し、成果連動型価格設定モデルを推進しています。南欧では予算上限により生物学的製剤の導入が遅れていますが、増悪予防による長期的な費用削減効果が、段階的な保険適用決定を支えています。

アジア太平洋地域は最も成長が速いブロックであり、2026年から2031年にかけてCAGR6.18%で拡大します。中国では2039年までに3兆2,960億米ドルに達すると予測されるCOPDの経済的負担が、当局に専門クリニックの拡充や新規治療法の償還拡大を促しています。日本の超高齢化社会は高付加価値製品の採用を促進し、インドは国内製造を活用したコスト効率の高いジェネリック医薬品を推進しつつ、重症例向けの生物学的製剤の輸入は維持しています。東南アジアの都市部における大気汚染(2021年には世界で810万人の死亡に関連)は、意識向上とスクリーニングを促進し、喘息およびCOPD薬市場の拡大に寄与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 重症かつコントロール不良の喘息に対する生物学的製剤および標的療法の承認急増

- 新興市場におけるヘルスケア支出の拡大と呼吸器治療の償還

- 患者コンプライアンス向上のための固定用量配合剤および1日1回吸入剤の採用拡大

- 吸入器技術の進歩によるドラッグデリバリーの向上

- 世界の喘息およびCOPDの有病率の上昇

- 人口密集国における大気汚染の増加

- 市場抑制要因

- 主要吸入器特許満了に伴うジェネリック医薬品の競合の激化

- 厳格な規制及び安全性要件による承認プロセスの長期化

- 生物学的製剤の高額な治療費がコスト重視地域でのアクセスを制限

- 長期コルチコステロイド及び長時間作用型β刺激薬(LABA)の安全性懸念が処方医の信頼性に与える影響

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- 気管支拡張剤

- 短時間作用型β2作動薬

- 長時間作用型β2作動薬

- 抗コリン作用薬

- 抗炎症薬

- 経口および吸入用コルチコステロイド

- ホスホジエステラーゼ4阻害剤

- その他の抗炎症薬

- 配合剤

- 気管支拡張剤

- 投与経路別

- 吸入剤

- 経口

- 処方箋タイプ別

- 処方箋医薬品(Rx)

- 市販薬

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AstraZeneca PLC

- Boehringer Ingelheim GmbH

- GlaxoSmithKline PLC

- Novartis AG

- F. Hoffmann-La Roche Ltd

- Pfizer Inc.

- Sanofi SA

- Merck & Co., Inc.

- Teva Pharmaceutical Industries Ltd

- Chiesi Farmaceutici SpA

- Azurity Pharmaceuticals, Inc.

- Grifols SA

- Viatris Inc.

- Cipla Ltd

- Orion Corporation

- Regeneron Pharmaceuticals Inc.

- Amgen Inc.

- Sun Pharmaceutical Industries Limited

- Theravance Biopharma Inc.

- Verona Pharma PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日