|

市場調査レポート

商品コード

1934650

欧州の塗料およびコーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Paints And Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の塗料およびコーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

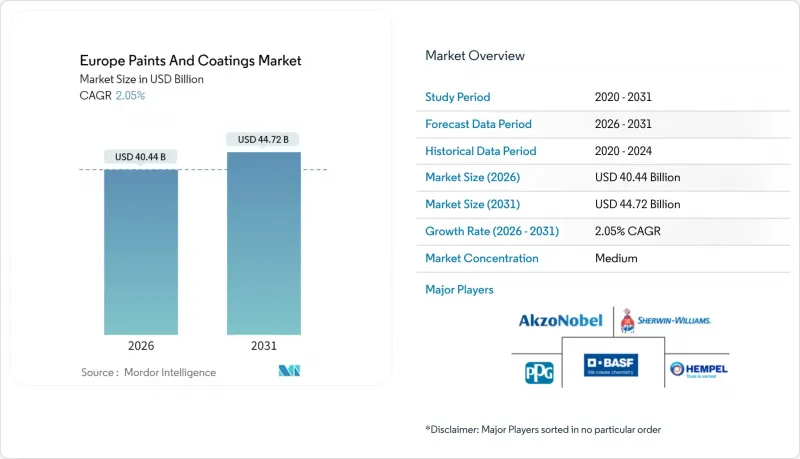

欧州の塗料およびコーティング市場は、2025年の396億3,000万米ドルから2026年には404億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR2.05%で推移し、2031年には447億2,000万米ドルに達すると予測されています。

欧州の塗料およびコーティング市場は西欧諸国において成熟期を迎えていますが、改修活動、電気自動車の生産、再生可能エネルギーインフラが、高付加価値需要の安定した量を確保しています。成長は、厳しいVOC規制を満たしつつ塗布効率を向上させるプレミアムな水性配合製品に支えられています。特に二酸化チタンなどの原材料コスト圧力により、調達戦略が再構築されています。中国産品に対するアンチダンピング関税が調達先の多様化を促していることが背景です。地域ごとの分断により価格競争は抑制されていますが、多国籍企業はシェア防衛のため工場統合と技術アップグレードを加速させています。競合の焦点は現在、持続可能性への取り組みに移行しており、バイオベースのバインダーやナノテクノロジーを活用した保護システムが試験段階から商業導入へと移行しつつあります。

欧州塗料市場動向と分析

建設セクターの改修ブームが需要を牽引

欧州グリーンディールに後押しされた改修プログラムにより、2030年までに3,500万棟の建物の改修が促進され、特殊塗料の平方メートル当たりの消費量は新築プロジェクトを大きく上回っています。エネルギー効率化を目的とした石造建築物の改修では、内装用プライマー、エラストマー系シーラー、低VOCトップコートが標準仕様となっています。建築用塗料の開発者は、歴史的建造物の基材に湿気を閉じ込めることなく、より厳格な断熱規制を満たすため、通気性と防湿性能を重視しています。公共部門の助成金は中小企業への仕事創出につながっていますが、統合型調色システムとジャストインタイム物流ネットワークにより、大手サプライヤーが高級セグメントを支配しています。フランス、イタリア、スペインの古い住宅ストックがU値目標を達成するために多層塗装システムを必要としていることから、欧州の塗料およびコーティング市場は恩恵を受けています。小売専門家によれば、家庭内環境の健康増進を目的とした抗菌・防汚仕上げ材の選択が増加し、平均購入単価の上昇も報告されています。

風力タービン設置の加速

洋上風力発電容量は2030年までに10倍の300GWへ拡大が見込まれ、各タービン塔・ナセル・ブレードには1基あたり200~300リットルの耐食性エポキシ・ポリウレタン複合塗料が要求されます。保護塗料メーカーは北海の低温環境でも硬化可能な表面不均一対応プライマーを開発し、通年設置を可能にしています。資産所有者は25年間の耐久性保証を要求しており、塗膜下部の錆の進行を遅らせる密着促進剤や犠牲亜鉛含有層への注目が高まっています。欧州の塗料市場では、最小限のオーバースプレーで高膜厚を実現する自動混合スキッドや多成分スプレー装置への投資が集まっています。塗料メーカーは、メンテナンス間隔を予測する遠隔監視分析技術を通じてサービス契約収益を獲得しています。バルト海地域でも北海と同様の成長が見込まれており、フィンランドとエストニアが複数GW規模のプロジェクトを承認したことで、耐氷性トップコートの需要拡大が予想されます。

原料価格の変動が利益率を圧迫

二酸化チタンは現在、多くの調合メーカーにとって直接生産コストの40%を占めており、中国産輸入品に対する0.25~0.74ユーロ/kgの反ダンピング関税により、高価格な欧州産への代替が進んでいます。調達を安定化させるため、大手グループはサウジアラビアやメキシコの塩化チタン系メーカーとの複数年オフテイク契約でヘッジを図っています。中小メーカーは、隠蔽力を損なわずに隠蔽性を高めるルチル・アンケライト混合技術の導入を加速しています。これにより欧州塗料市場では垂直連携が強化され、複数のOEMメーカーが直接顔料割当を確保し、塗料パートナーをスポット市場の急騰から保護しています。イノベーション予算は増量剤技術の最適化へシフトし、一部の色彩安定性プロジェクトは延期されています。

セグメント分析

アクリル系塗料は2025年売上高の38.32%を占め、CAGR3.52%で推移し、欧州の塗料およびコーティング市場で最大のシェアを維持しています。この化学構造の極性が水分散性を促進するため、EU規制適合の標準選択肢となっています。アルキド系塗料は光沢の深みによる美観から、職人による木工品保護のニッチ市場で支持されていますが、乾燥時間の長さや溶剤含有量の高さから、年間販売量は減少傾向にあります。

エポキシ樹脂は貨物室ライニングやブリッジデッキにおいて代替不可能な地位を維持しており、欧州の塗料およびコーティング市場における同分野のシェアは12.35%で推移しています。ただし資産所有者のメンテナンスサイクル延長により成長は横ばい状態です。ポリウレタン樹脂は、破断伸び率10%以上を重視する風力タービンブレード生産ラインで需要が拡大しています。アクリル樹脂は自動車用クリアコート配合においても進展を見せており、超分岐型変種は粘度を上昇させることなく耐傷性を提供します。粉末塗料で好まれるポリエステル樹脂は、自動車用アルミニウムトリムの人気に支えられ、単一工程での塗布を可能にする速硬化特性による生産性向上を実現しています。

欧州の塗料およびコーティング市場レポートは、樹脂タイプ別(アクリル、アルキド、ポリウレタンなど)、技術別(水性、溶剤系、粉体塗装、UV硬化型コーティング)、エンドユーザー産業別(建築、自動車、木材、保護塗装)に分類されています。、技術(水性、溶剤系、粉体塗装、UV硬化塗装)、エンドユーザー産業(建築、自動車、木材、保護塗装など)、地域(ドイツ、英国、フランス、イタリア、スペイン、ロシア、トルコ、その他欧州)ごとに分類されています。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設セクターにおける改修ブームが需要を押し上げる

- 風力タービン設置の加速

- 新規電気自動車向けコーティング需要の拡大

- 航空宇宙・船舶分野における需要の増加

- 半導体および電子機器用コーティングにおける利用拡大

- 市場抑制要因

- 原料価格の変動が利益率を圧迫

- VOC排出に関する規制の強化

- 西欧全域における熟練施工者の労働力不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 樹脂タイプ別

- アクリル

- アルキド樹脂

- ポリウレタン

- エポキシ

- ポリエステル

- その他の樹脂タイプ(ビニル、フッ素樹脂など)

- 技術別

- 水性

- 溶剤系

- 粉体塗料

- UV硬化型塗料

- エンドユーザー業界別

- 建築

- 自動車

- 木材

- 保護塗料

- 一般産業

- 交通機関

- 包装

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- トルコ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ADLER

- Akzo Nobel N.V.

- Axalta Coating Systems, LLC

- BASF

- Beckers Group

- Brillux GmbH & Co. KG

- CIN, S.A.

- Cromology

- DAW SE

- Hempel A/S

- Jotun

- Kansai Paint Co. Ltd.

- Mankiewicz Gebr. & Co.

- Metlac SpA

- PPG Industries Inc.

- RPM International Inc.

- Sniezka SA

- Stahl Holdings B.V.

- Teknos Group

- The Sherwin-Williams Company

- Tiger Surface Technology New Materials(Suzhou)Co., Ltd.

- Tikkurila