スマート変圧器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Transformers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934648

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

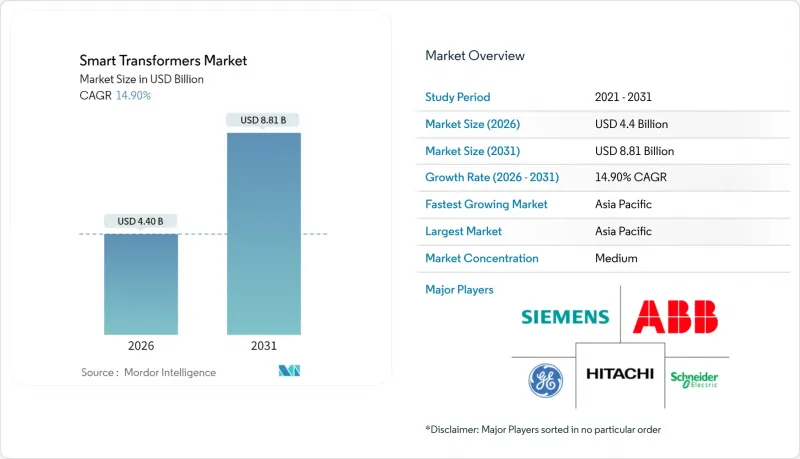

スマート変圧器市場は、2025年に38億3,000万米ドルと評価され、2026年の44億米ドルから2031年までに88億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは14.90%と見込まれています。

電力会社が寿命を迎えた送電網資産の交換、変動の激しい再生可能エネルギー発電の統合、技術的損失削減のための電力フローのデジタル化を進めるにつれ、需要は高まっています。145億米ドル規模の米国送電網レジリエンス・イノベーション・パートナーシップ構想などの政府資金プログラムはプロジェクト期間を短縮し、人工知能(AI)ベースの予知保全ツールは資産利用率を向上させ、新たな資本支出を先送りします。鉄道貨物輸送の電化や急速充電回廊の拡大により、従来の電力会社支出を超えた市場基盤が拡大し、機器メーカーは防火性のある天然エステル流体やサイバーセキュリティ対策を施した制御プラットフォームを通じて差別化を図っています。

世界のスマート変圧器市場の動向と洞察

老朽化した送電網インフラの更新

先進国における設置済み変圧器の70%以上が25年以上の稼働期間を超えているため、電力会社は双方向電力フローやリアルタイム負荷シフトに対応可能なインテリジェントな代替品の導入を検討しています。大型従来型ユニットのリードタイムは2024年に210週まで延長したため、多くの事業者は熱容量を最大40%増加させ、変電所拡張を延期し、長期的なレジリエンス目標に沿ったスマート代替品を選択するようになりました。

再生可能エネルギー統合による電圧変動

風力・太陽光発電の出力変動はミリ秒単位の電圧変動を引き起こし、従来の負荷時タップ切換装置では対応が困難です。パワーエレクトロニクスを搭載したスマート変圧器は従来装置より迅速に電圧を安定化させ、フリッカー苦情を低減し、独立型STATCOMやコンデンサバンクの必要性を削減します。これにより、再生可能エネルギーが供給量の30%以上を占める電力系統において中核的な役割を担っています。

従来のユニットと比較した高い初期設備投資費用

40~60%の価格プレミアムは、ライフサイクル価値ではなく初期コストで機器を評価する調達チームを躊躇させます。別途の電圧調整ハードウェアや監視キャビネットを考慮に入れると差は縮まりますが、融資機関全体で「トランスフォーマー・アズ・ア・サービス」契約が標準となるまでは、資金調達の障壁は残ります。

セグメント分析

2025年の収益の62.40%を配電用変圧器が占めました。フィーダー網に高密度に配置される特性から、電圧調整、資産健全性報告、双方向電力フローの主要なノードとして機能します。平均交換サイクルは15年であるため、電力会社は大規模故障を待つのではなく、定期交換時にセンサーやタップ切替ロジックを統合しています。本セグメントの15.85%というCAGRは、都市部におけるグリッドエッジのデジタル化プログラムの義務化を反映しています。都市部では屋上太陽光発電やEV充電器が急増しています。電力変圧器は大量送電を担い、数量は少ないもの単価が高いため、導体負荷を最大化する光ファイバー温度プローブやデジタルツインへの着実な資本投入が進んでいます。

配電設備では自然エステル油の使用が増加しており、発火点を350℃以上に高めることで屋内設置が可能となり、不動産コストの削減につながっています。予知保全分析により二次ネットワーク全体の電圧が平準化され、不要なインバータトリップを防止し、顧客満足度指標が向上します。電力会社は機械学習の出力結果を活用し、過負荷リスクを予測し再構成を計画することで、変電所拡張を遅らせています。高圧電力変圧器にはオンラインブッシングモニターと溶解ガス分析装置が統合され、緊急交換予算を削減するとともに、資産管理の主要業績評価指標に沿った運用を実現しています。

2025年の収益においてハードウェアは57.80%を占めましたが、スマート変圧器市場では現在、アルゴリズムによる差別化が評価されています。ベンダーのロードマップでは、遅延を圧縮しクラウド帯域幅を削減するエッジベース分析が優先されます。電力会社がトポロジー最適化やサイバー脅威ハンティングのモジュールをライセンシングするにつれ、ソフトウェアは17.10%のCAGRで成長します。無定形金属コアや3Dプリント巻線による無負荷損失低減といったハードウェア革新は継続しますが、利益率はサブスクリプション型ダッシュボードやファームウェア更新にシフトしています。

サービスが第三の柱として台頭しています。データサイエンス能力が不足する事業者は状態監視センターを外部委託し、複数年にわたる性能保証付きで資本支出(CapEx)を運用支出(OpEx)へ転換します。メーカーは規制当局の要求を満たし、収益を脅かすサイバーセキュリティ罰金を回避するため、ファームウェアパッチと脆弱性管理をバンドル提供します。時間の経過とともに、このモデルは単発の機器販売から、予測精度とSLA遵守に依存する継続的収益へと移行します。

69kV以下の変圧器は2025年の支出の52.20%を占め、2031年までCAGR15.15%を記録しました。分散型エネルギー資源はこれらの電圧レベルに変動性をもたらし、迅速なタップ切替と高調波対策が求められます。送電系統(69-138kV)ユニットは地域ループとフィーダーを接続し、デジタルモニターが地磁気誘導電流事象を検知します。これにより手動介入の必要性が排除されます。高圧・超高圧クラスでは光ファイバー巻線プローブとオンライン放電センサーを採用し、1日あたり数百万米ドルの損失を招き得る資産を保護します。

配電クラスのスマート変圧器は、急速充電器の集中稼働時にフィーダー電圧を安定化させ、顧客側インバーターのトリップや電力会社のペナルティリスクを軽減します。高度なアルゴリズムが複数の電圧調整器を協調制御し、部品寿命を縮めるステップ変化を最小化します。上位クラスでは、電力会社がデジタルツインを構築し、リレー設定を仮想的にテストすることで、負荷転送の承認を数週間から数分に短縮します。

スマート変圧器市場レポートは、タイプ別(配電用・電力用)、構成要素別(ハードウェア、ソフトウェア・分析、その他)、電圧クラス別(配電用・高電圧用、その他)、絶縁方式別(油入・固体絶縁、その他)、相数別(単相・三相)、定格別(500MVA未満、その他)、用途別(スマートグリッドなど)、エンドユーザー別(公益事業など)、地域別(北米、アジア太平洋など)に分類されています。

地域別分析

アジア太平洋地域は2025年に世界収益の43.20%を占め、2031年までCAGR16.45%で推移すると予測されます。中国国家電網社単独で、1,100kV送電回廊全域に超高圧スマート変圧器を導入する次年度アップグレードに887億米ドルを予算計上しています。インドでは175GWの新規再生可能エネルギー設備を軸に配電自動化を拡大し、日本では津波対策バッテリー室に接続された乾式スマートユニットで変電所の耐震リスクを強化しています。韓国は高密度工業団地で固体素子の実証試験を実施し、国内半導体サプライチェーンを活用して調達サイクルを短縮。ASEAN諸国は中電圧設備のアップグレードに優遇融資を活用し、機器調達入札にソフトウェア分析トレーニングを組み込むケースが増加しています。

北米は第2位です。米国インフラ投資・雇用法は、サイバーセキュリティ対策を施したスマート機器を優先する複数年助成金を創設し、カリフォルニア州の電力会社は大規模山火事判決を受けて交換を急ピッチで進めています。テキサス州は風力・太陽光混合電力の管理に向け配電線電圧安定化を目標とし、変圧器サービス条項を含む枠組み契約を授与しています。カナダでは北極圏コミュニティのマイクログリッド実験向けに送電網近代化助成金を予算化。メキシコの産業クラスターではISO 50001エネルギー管理認証取得のためスマート変圧器を導入しています。

欧州はグリーンディールのもとで進展。ドイツは再生可能エネルギーの系統連系を加速し、都市変電所向けに天然エステル充填ユニットを指定。フランスはIoTセンサーで配電変圧器を改修し、ヒートポンプが集中する住宅街の電圧を平滑化。英国はナショナルグリッド変電所にデジタルツインを導入し、計画停電時間を短縮。南東欧加盟国は鉄道電化のための結束基金を確保し、これによりソリッドステート変圧器の需要を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化した送電網インフラの更新

- 再生可能エネルギー統合による電圧変動性

- 政府によるスマートグリッド資金支援が急増

- AIベースの予知保全の導入

- サイバーセキュリティ対策が義務付けられた変電所

- 貨物輸送回廊の鉄道電化

- 市場抑制要因

- 従来のユニットと比較した高い初期設備投資費用

- 変圧器レベルのサイバーリスクへの曝露

- SiCデバイスの供給不足

- 公益事業仕様における認証のボトルネック

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 配電用変圧器

- 電力変圧器

- コンポーネント別

- ハードウェア

- ソフトウェアおよび分析

- サービス

- 電圧クラス別

- 配電(69kV未満)

- サブ送電(69~138kV)

- 高圧(138~345kV)

- 超高圧/極高圧(345kV以上)

- 断熱材別

- 油浸式

- 乾式

- 固体素子/パワーエレクトロニクスベース

- フェーズ別

- 単相

- 三相

- 定格(MVA)別

- 500 MVA未満(低)

- 501~800 MVA(中)

- 801~1200 MVA(高)

- 用途別

- スマートグリッド

- 牽引機関車

- EV急速充電インフラ

- 産業用電力品質システム

- その他

- エンドユーザー別

- ユーティリティ

- 商業・産業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- Hitachi Energy Ltd.

- Schneider Electric SE

- General Electric Company

- Mitsubishi Electric Corporation

- Toshiba Energy Systems & Solutions

- CG Power & Industrial Solutions Ltd.

- Eaton Corporation plc

- Hyundai Electric & Energy Systems Co., Ltd.

- Hyosung Heavy Industries

- Bharat Heavy Electricals Limited(BHEL)

- SPX Transformer Solutions, Inc.

- KONCAR-Electrical Industry Inc.

- TBEA Co., Ltd.

- SGB-SMIT Group

- Fuji Electric Co., Ltd.

- WEG Group(Transformers Unit)

- JiangSu Huapeng Transformer Co., Ltd.

- Maschinenfabrik Reinhausen GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日