米国の内視鏡機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Endoscopy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 75 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934644

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

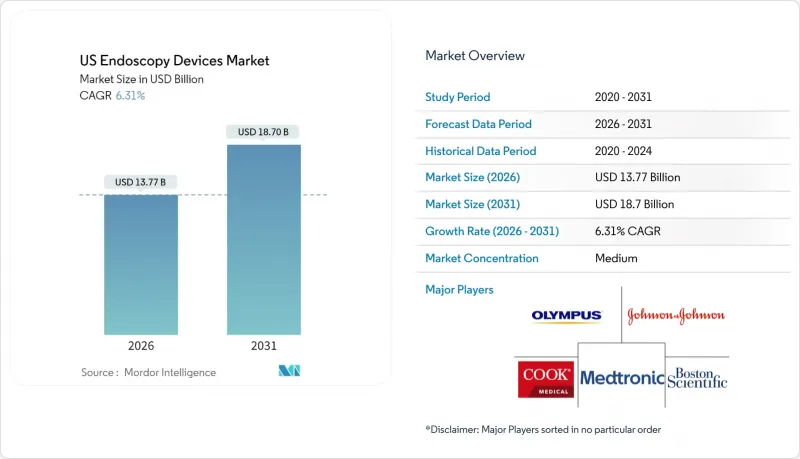

2026年の米国の内視鏡機器市場規模は137億7,000万米ドルと推定され、2025年の129億5,000万米ドルから成長が見込まれます。

2031年までの予測では187億米ドルに達し、2026年から2031年にかけてCAGR6.31%で拡大する見通しです。

病院の設備投資サイクル、AI強化型画像診断技術、そして使い捨て内視鏡への急速な移行が、米国の内視鏡機器市場の持続的な拡大を後押ししています。外来診療を重視する償還制度改革は感染管理の要請と合致し、施設が回転時間を短縮する使い捨てプラットフォームを優先するよう促しています。大規模医療システムでは、4K光学技術、蛍光ガイド、電子健康記録連携を統合した可視化スイートを導入し、手技効率を向上させております。一方、ベンチャー資本による新規参入企業は、再処理設備投資を不要とするコスト予測可能なクラウド連携型使い捨てスコープで外来手術センター(ASC)を惹きつけ、米国視鏡機器市場における競争を激化させております。

米国の内視鏡機器市場の動向と洞察

低侵襲手術の選好度上昇

外来手術センターは拡大を続けており、大腸内視鏡検査や上部消化管内視鏡検査が入院施設から移行する中、5年間で12%の件数増加が見込まれています。病院と外来手術センター間の償還額差により、臨床医は外来施設で高処理件数の症例をスケジュールするようになり、平均回復時間は半減しています。主要な消化器センターでは、専用のターンオーバーチームと最適化されたスケジュール管理ソフトウェアを活用し、1時間あたり最大4件の大腸内視鏡検査を実施しています。米国ASCにおける医師所有率は50%に迫っており、手術室の回転率向上による直接的な経済的メリットが生まれています。これにより滅菌遅延を削減する使い捨て内視鏡への投資が促進され、処理効率の向上は調達形態を変革。単価は高めながら、使い捨てモデルへの支出増加傾向が強まっています。

消化器がんおよび慢性消化器疾患の負担

大腸がん検診の開始年齢を45歳に引き下げたことで、対象となる米国人口は推定1,900万人増加し、2030年まで大腸内視鏡検査の需要拡大が見込まれます。年間2,000万件以上の消化器内視鏡検査が実施されており、そのうち大腸内視鏡検査が61.2%を占めています。消化器専門医の地理的偏在が予約のボトルネックを悪化させています。米国郡の69.3%に常駐専門医がおらず、地方では待機期間が4ヶ月に達しています。マサチューセッツ州、コネチカット州、ニューヨーク州などの都市部では過剰患者を受け入れ、高利用率を維持しているため、高価格帯の画像診断パッケージやロボット補助装置が有利に働いています。

不十分な再処理による内視鏡感染の発生

十二指腸内視鏡に関連する複数の汚染事例を受け、規制当局は病院の滅菌室に対する監視を強化しています。FDAのガイダンスでは現在、エチレンオキシドよりも過酸化水素蒸気滅菌を優先しており、施設はハードウェアの更新とスタッフの再訓練を迫られています。小規模病院では、こうした転換の資金調達や認定技術者の確保に苦慮しており、再処理リスクを排除する使い捨て代替品の評価が進んでいます。賠償責任への懸念や医療施設評価機構(Joint Commission)の監査が圧力を増幅させ、予算が逼迫している場合でも、管理者は使い捨て方式への移行を促されています。

セグメント分析

内視鏡は診断の中核を担い、2025年収益の55.02%を維持。一方、視覚化・記録機器はCAGR10.82%で最も急速に成長し、現在では米国内視鏡機器市場における追加資本予算を獲得しています。病院管理者は、専門分野を横断した光学系とデータ収集を標準化する統合イメージングタワーを採用し、ベンダーの複雑さを抑制するとともに分析ツールの活用を促進しています。硬性内視鏡は整形外科・耳鼻咽喉科のニッチ分野で需要を満たす一方、軟性内視鏡は確立された処置アルゴリズムにより消化器領域の適応症を支配しています。NaviCamによる承認を得たカプセル内視鏡は小腸検査の適用範囲を拡大し、ロボット内視鏡は気管支鏡検査の収率向上が見込まれる高付加価値分野を占めています。

ストライカー社の1788プラットフォームは、4K・蛍光・手術室連携機能の融合を実現し、施設が段階的なアップグレードなしで将来を見据えたシステム構築を可能にしております。治療用途の拡大(特に肥満内視鏡手術・内視鏡下縫合)に伴い、内視鏡手術器具の需要は堅調に推移しております。メーカー各社は画像ストリーム上にAIモジュールを組み込むことで製品差別化を図り、ソフトウェアサブスクリプション収益を獲得。これにより米国の内視鏡機器市場全体でエコシステムへの囲い込みが強化されております。

消化器内視鏡検査は、大腸内視鏡検査の確立された地位と拡大するスクリーニング指針により、2025年売上高の48.06%を占め、検査件数の安定を支えました。婦人科内視鏡検査は、低侵襲子宮鏡検査の普及拡大と子宮頸がん検診アルゴリズムの進化により、CAGR9.67%で成長を牽引しています。呼吸器内視鏡検査はロボット気管支鏡検査の技術的追い風を受け、耳鼻咽喉科サービスは副鼻腔鏡検査と喉頭鏡検査の標準化により安定性を高めています。

スミス・アンド・ネフュー社は、耳鼻咽喉科処置におけるCOBLATION技術のノウハウを活用し、年間約35万件の鼻甲介縮小術を目標としています。応用範囲の多様性は、メーカーを専門分野固有の償還ショックから保護し、クロスプラットフォームの研究開発活用を可能にします。成熟した消化器病理経路は、透明性のある償還コードのもと、AIによるポリープ検出などのプレミアムなアップセルを促進し、米国の内視鏡機器市場における収益の継続性を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術への選好の高まり

- 消化器系がんおよび慢性消化器疾患の負担

- HD/3D、使い捨て、ロボット内視鏡の急速な進歩

- CMS外来診療報酬における使い捨て内視鏡の支払い拡充

- AI支援によるポリープ検出と電子健康記録(EHR)の統合

- 市場抑制要因

- 不十分な再処理による内視鏡の感染発生

- 高額な設備投資および処置費用

- 認定再処理技術者の不足

- CMOSセンサーのサプライチェーン脆弱性

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 内視鏡手術器具

- 灌流・吸引システム

- アクセスデバイス(トロカール、カニューレ)

- 手術用手動器具

- その他の手術用器具

- 視覚化・記録装置

- 内視鏡

- 用途別

- 消化器科

- 呼吸器科/気管支鏡検査

- 耳鼻咽喉科手術

- 婦人科

- 神経学

- 泌尿器科

- その他の用途

- ユーザビリティ別

- 再利用可能デバイス

- 単回使用/使い捨てデバイス

- エンドユーザー別

- 病院

- 外来手術センター

- その他の施設

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ambu A/S

- Arthrex Inc.

- B. Braun Melsungen AG

- Boston Scientific Corporation

- CONMED Corporation

- Cook Medical

- Fujifilm Holdings

- HOYA Corp.(Pentax Medical)

- Intuitive Surgical Inc.

- Johnson & Johnson(Ethicon)

- Karl Storz GmbH & Co. KG

- Medtronic PLC

- Olympus Corporation

- Richard Wolf GmbH

- Smith & Nephew plc

- STERIS plc

- Stryker Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 75 Pages

- 納期

- 2~3営業日