自動車用ベアリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Bearings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934643

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

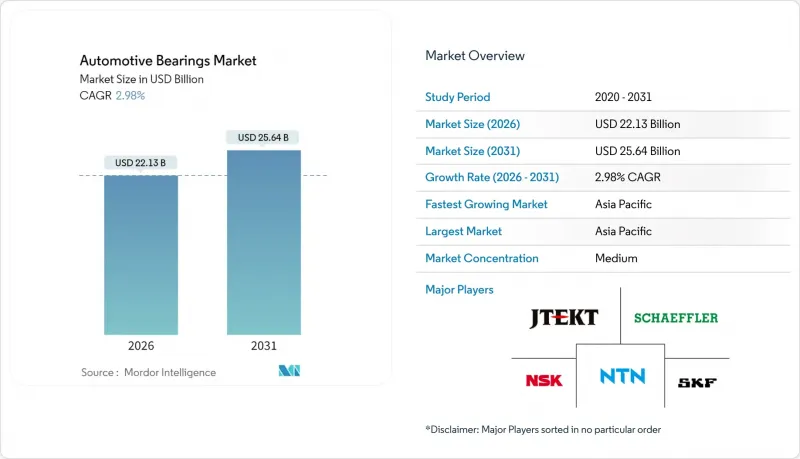

自動車用ベアリング市場は、2025年の214億9,000万米ドルから2026年には221億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR2.98%で推移し、2031年までに256億4,000万米ドルに達すると予測されております。

この拡大は、内燃機関の生産台数が安定化する一方で電動化が加速するという状況の交差点に位置し、ベアリングの仕様を再構築し、車両あたりの平均ベアリング数を減少させると同時に、低摩擦・高効率ソリューションへの需要を促進しています。転がり軸受設計は、車輪端部、トランスミッション、電動パワートレインの中核部位において引き続き主流です。しかしながら、OEMメーカーが省エネルギーとコンパクトなモジュラーレイアウトを追求する中、セラミックハイブリッド、センサー統合ユニット、積層造形ケージがプレミアムシェアを獲得しつつあります。アジア太平洋地域は、軽自動車生産台数の増加と現地でのEV普及により、世界の成長を支えています。一方、北米と欧州では、インテリジェントベアリングによるアフターマーケット向けアップグレードと予知保全に注力しています。鋼材価格の変動、関税賦課、偽造品の流入により利益率は圧迫され続けており、主要サプライヤーは垂直統合、先進材料、循環型パフォーマンスビジネスモデルへの移行を迫られています。

世界の自動車用ベアリング市場の動向と洞察

電動化が牽引する低摩擦電動パワートレイン用ベアリングの需要

電気自動車には超低摩擦かつ高電気絶縁性を備えたベアリングが求められており、サプライヤーはエネルギー損失の抑制と放電防止を実現するセラミックボール、特殊コーティング、新設計のケージ形状への移行を推進しています。SKFの超低摩擦ホイールベアリングシリーズはトルク抵抗を低減しEVハブをターゲットとし、シェフラーの遠心ディスクボールベアリングは摩擦を80%低減し寿命を10倍に延長。電動パワートレインユニットに今求められる性能飛躍を体現しています。メーカー各社は、ピット(微小孔)の原因となる迷走電流の脅威にも直面しており、高速モーターシャフトにおいてはハイブリッド窒化ケイ素ソリューションが戦略的必要性となっています。専用EVラインへの投資が流入し、車両当たりの数量減少をプレミアム価格設定で相殺することで、部品点数の減少にもかかわらず、自動車用ベアリング市場は電動化による収益化を継続しています。

車両寿命延長に伴うアフターマーケットの拡大

米国における車両の老朽化に伴い、特にハブベアリングやドライブトレインベアリングの部品交換間隔が長期化しています。表面処理技術の進歩によりこれらの部品寿命が延伸され、所有者は安全性を維持しつつサービス頻度を低減できます。フリート運営者はデータ分析を活用して機械的問題を予測する傾向が強まっており、アフターマーケットは事後対応型修理から状態監視に基づく予防的購入へと移行しつつあります。流通経路の効率化と消費者直販モデルにより、高性能ベアリング製品は初期設置後も価値を維持できます。この進化する構造は、新車販売が変動する中でも自動車用ベアリング分野全体の需要を安定化させる一助となっています

偽造低コストベアリングがOEM/アフターマーケット収益を侵食

JTEKTの試験では、偽造ハブユニットが正規品の10分の1の寿命で疲労試験に不合格となることが判明しました。SKFは押収した模造品15トンを廃棄しましたが、ホログラムラベルの改良やブロックチェーンによるトレーサビリティの導入でも、偽造品の流入を完全に食い止めることはできていません。新興市場では、法的罰則が弱いため再犯が横行し、正規サプライヤーは教育キャンペーンやフォレンジック監査の費用を負担せざるを得ません。こうした評判リスクや保証コストが、自動車用ベアリング市場のOEMおよびアフターマーケットセグメントに重くのしかかっています。

セグメント分析

転がり軸受製品は2025年の収益の53.10%を占め、2031年までCAGR5.08%で成長すると予測されています。その優位性は、ホイールハブ、トランスミッション、e-axleに適したコスト、負荷、速度性能のバランスに起因します。円筒ローラーとテーパローラーは重負荷駆動系に、深溝玉軸受は低摩擦と静粛性が最優先される高速EVモーターにそれぞれ優れています。EVの長期保証は永久密封ユニットを有利にし、統合潤滑・センサーパッケージの需要を促進しています。

平滑軸受のニッチ市場は、振動運動が支配的なコンパクトパッケージの燃焼エンジンやHVAC周辺機器で存続していますが、そのシェアは引き続き低下しています。一方、クロスローラーやニードルベアリングの革新は、コンパクトなステアリングコラムや電動パーキングブレーキをターゲットとしており、価値密度を段階的に高めています。ハブモジュール設計がABSエンコーダを備えた第3世代ダブルローラ形式へ移行するにつれ、プレミアムセグメントにおける転動体ベアリングの需要は増加し、自動車用ベアリング市場におけるその中心性を強化するでしょう。

2025年における世界出荷量の76.10%を鋼製ベアリングが占めており、これは成熟した溶解プロセス、実証済みの疲労寿命、そしてコスト面での優位性を反映しています。ただし、OEMメーカーが電化プラットフォームを追求する中で、漏れ電流絶縁が重要となるため、このセグメントの成長は緩やかです。セラミックおよびハイブリッドユニットはCAGR6.02%で進展しています。

ポリマーおよびコーティング鋼製ベアリングは、腐食性環境や騒音に敏感なニッチ市場を埋めております。一方、表面処理技術の革新(ダイヤモンドライクカーボン、プラズマ窒化処理など)により、材料を置換することなくサービス間隔の延長が可能となっております。窯の稼働率向上に伴いセラミックのコストが低下する可能性があり、価格プレミアムが縮小することで中級EVモデルへの採用が促進される見込みです。しかしながら、手頃な価格の量産型内燃機関車(ICE)およびハイブリッド車の需要に支えられ、2031年までに自動車用ベアリング市場における鋼材のシェアは3分の2近くを維持すると予測されます。

地域別分析

アジア太平洋地域は2025年の収益の43.40%を占め、中国の規模、インドの二桁の組立増、ASEANの急速に拡大するサプライヤーネットワークに支えられ、6.55%のCAGRで成長すると予測されています。中国OEMメーカーはEV保証要求を満たすため、現地生産のハイブリッドセラミックハブを統合しています。一方、インドの「メイク・イン・インディア」政策により、輸入依存度は2020年代半ばまでに40%から25%へ低下する見込みです。バッテリー式電動二輪車への政府補助金はコンパクトな深溝玉軸受製品の需要を拡大し、同地域が自動車用ベアリング市場に占める貢献度を強化しています。

北米はピックアップトラックやSUVの高生産台数に加え、成熟した交換サイクルにより、依然として大きなシェアを維持しています。バイデン政権下での関税環境は年間80億米ドルの部品コスト増をもたらし、シェフラー社のようなサプライヤーがオハイオ州に2億3,000万米ドルのe-axle工場を開設する一因となりました。これによりサプライチェーンが短縮され、OEMの承認も確保されています。メキシコのコスト効率に優れた機械加工クラスターは、リング鍛造投資を誘致し米国不足分を補填。カナダは鉄鋼原料の供給力を活用しています。平均車両使用年数が12.8年を超えたことで、同地域のアフターマーケットは堅調を維持。新車販売の変動にもかかわらず、自動車用ベアリング市場内の収益を支えています。

欧州では軽自動車生産の減速に直面する一方、EV義務化が加速し、センサー統合型・ハイブリッドセラミックソリューションの需要を押し上げております。ドイツが研究開発費を主導し、スウェーデン拠点のSKFはEUグリーンディール目標に沿った循環型性能再被覆プログラムを試験導入。シェフラーはオーストリア・ベルンドルフ工場を閉鎖し、スロバキア・キシュツェ工場をアップグレードする事業再編により、継続的なコスト見直しを推進しております。英国、フランス、イタリアでは地域密着型のe-axle生産を推進しており、これにより地域調達を重視したベアリング供給体制が構築され、自動車用ベアリング市場におけるシェアが小幅に縮小する中でも、欧州大陸が戦略的な影響力を維持することが保証されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電動化による低摩擦電動パワートレインベアリングの需要拡大

- アジアにおける自動車生産の急成長が数量需要を牽引

- 車両のサービス寿命延長に伴うアフターマーケットの拡大

- OEMメーカーの軽量化・コンパクトモジュール統合への注力

- ADASおよび自動運転を実現する統合型センサーベアリング

- 積層造形によるケージがカスタム高回転設計を改善

- 市場抑制要因

- 合金および特殊鋼の価格変動が利益率を圧迫

- 偽造低コストベアリングがOEM/アフターマーケット収益を侵食

- 貿易摩擦と物流コストによるサプライチェーンの混乱

- EV駆動系の簡素化:車両あたりのベアリング数の削減

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ベアリングタイプ別

- プレーンベアリング

- 転がり軸受

- ボールベアリング

- ローラーベアリング

- 円筒ローラー

- 円すいころ軸受

- 材料別

- 鉄鋼

- セラミック・ハイブリッド

- ポリマー・その他

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

- 二輪車

- オフハイウェイ(農業、建設、鉱業)

- 用途・設置別

- 車輪端

- エンジン・ターボチャージャー

- トランスミッション・ドライブトレイン

- ステアリング・サスペンション

- HVAC、オルタネーター・その他のアクセサリー

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア&ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SKF Ltd.

- Schaeffler AG

- NSK Ltd.

- NTN Corp.

- JTEKT Corp.

- The Timken Company

- MinebeaMitsumi Inc.

- Nachi-Fujikoshi Corp.

- Federal-Mogul(Tenneco)

- Rheinmetall Automotive

- ILJIN Group

- C&U Group

- Wafangdian Bearing Co.(ZWZ)

- ABC Bearings(Timken India)

- Hubei New Torch Science & Tech

- GKN Automotive

- Denso Corp.

- CW Bearing GmbH

- Luoyang LYC Bearing

- SNL Bearings Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日