特殊黒鉛:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Special Graphite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934630

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

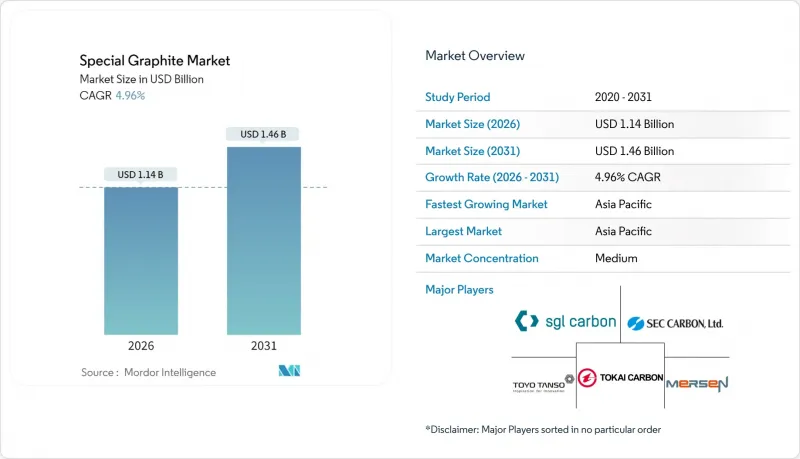

特殊黒鉛市場は2025年に10億9,000万米ドルと評価され、2026年の11億4,000万米ドルから2031年までに14億6,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは4.96%と見込まれております。

脱炭素化政策、太陽電池用ウェハーの増産、および欧米における電池負極材の現地化が進む中、高純度等方性グラファイトおよび成形品グレードの需要が従来の鋼製電極を超えて拡大しております。中国が2024年に天然フレークグラファイトの輸出許可制度を導入したこと、および米国が2026年に25%の関税を設定したことが、中国産以外の原料の適格性評価を加速させ、欧米の休止状態にあった生産能力の再稼働を促しております。複雑合金鋳造における金属型から黒鉛型への鋳造所の移行、半導体るつぼ需要、太陽光発電のホットゾーン消費が、堅調な最終市場の多様性を支えています。一方、ナトリウムイオン化学による代替リスクが、長期的な数量見通しを抑制しています。競争環境においては、10ppm未満の不純物レベルを保証し、ISO 9001およびISO 14001への適合性を提供できるサプライヤーが優位です。これは、買い手が最低コストよりも原産地を重視する傾向が強まっているためです。全体として、特殊黒鉛市場は適度な統合が進みつつも技術的に差別化されており、欧米および日本の既存企業が利益率の高いニッチ市場を守る余地を残しています。

世界の特殊黒鉛市場の動向と洞察

政府の脱炭素化政策が太陽電池ウェハー需要を牽引

ネットゼロ達成に向けたロードマップは、ギガワット規模の太陽光発電拡大につながっており、設置ギガワット当たり180~220トンの高純度黒鉛るつぼおよびホットゾーン部品を消費します。欧州連合(EU)は2030年までに750ギガワットを目標としており、年間3万トン以上の黒鉛を追加需要として生み出します。一方、中国の「第14次五カ年計画」では、同年までに風力と太陽光を合わせた1,200ギガワットの設備容量を義務付けています。インドの2024年太陽光モジュール向け生産連動型インセンティブ(PLI)は、地域的な消耗品需要をさらに拡大させます。政策に裏打ちされた調達サイクルにより、サプライヤーは複数年にわたる需要量を予測可能となり、設備投資の正当性が確保されるため、この需要要因は鉄鋼サイクル特有の変動の影響を受けにくい特性を持っています。

米国および欧州連合におけるEVバッテリー現地化が特殊黒鉛の需要拡大を牽引

インフレ抑制法により2027年までに中国産電池材料の補助金対象外化が規定されたことで、非中国産グラファイトプロジェクトが相次いでいます。ヌーヴォーモンド・グラファイト社はゼネラルモーターズとパナソニックエナジーから5,000万米ドルの資金調達に成功し、ケベック州から年間3万6,000トンのフレーク状グラファイトを供給。さらにパナソニックはノボニックス社のテネシー工場から年間1万トンの合成グラファイトを契約しました。欧州の重要原材料法(2023年施行)は2030年までに40%の国内加工を義務付けており、これを受けメルセン社は米国における等方性グラファイトの生産能力を年間1万6,000トンに拡大しました。欧米の電池メーカーは現在、トレーサビリティのある原料に対して20~30%の価格プレミアムを容認しており、利益率は認証サプライヤーへ移行しつつあります。

中国中心の原料フレーク供給集中が調達リスクを高める

2024年、中国の天然黒鉛採掘量は世界の77%を占め、負極用グレードの精製量は90%以上を占めました。2023年12月の輸出許可規制により一時的に出荷が抑制され、サプライチェーンの脆弱性が明らかになりました。モザンビークのバラマからカナダのラック・デ・イルに至る非中国プロジェクトは、資金調達課題と12~18ヶ月の顧客認証サイクルに直面しており、これが欧米価格に15~20%のリスクプレミアムを組み込み、在庫積み増しを促しています。

セグメント分析

等方性黒鉛は2025年に特殊黒鉛市場の47.90%を占め、半導体るつぼ、放電加工電極、グリーン水素プレート需要を背景にCAGR5.44%で拡大中です。メルセン社はウエハー工場向け米国生産能力を1万6,000トンに増強し、フラウンホーファー研究所のバイポーラプレート技術革新により年間3万トンの需要増加が見込まれます。電極や連続鋳造用金型に使用される押出黒鉛は、東海カーボンが2025年7月までに日本の電極生産を50%、欧州を30%削減したことで、構造的な過剰生産能力に直面しています。成形黒鉛は中東のアルミニウム製錬拡大に伴い成長し、柔軟な箔製品はEV向け熱管理ガスケット需要に対応しています。不純物含有量10ppm未満を達成したサプライヤーは複数年の販売契約を獲得し、鉄鋼需要の周期的な変動から収益を保護しています。

地域別分析

アジア太平洋地域は2025年の収益の45.70%を占め、予測期間(2026-2031年)において6.42%の成長率が見込まれています。中国は上流の採掘・精製を主導していますが、日本は国内電極需要の減少を受け微細炭素部品へ注力先を転換。一方、韓国はポスコ・フューチャーM社を通じてモザンビーク産フレークの確保を進めています。インドの太陽光モジュール向け生産連動型補助金制度(PLI)はるつぼ需要を刺激し、国内加工業者の機会を創出しています。

北米は特殊黒鉛市場で大きなシェアを占めております。ヴィダリア社の1万1,300トン規模球状黒鉛工場やビルラ・カーボン社の10億米ドル規模サウスカロライナ州プロジェクトは、インフレ抑制法による追い風を示しております。2026年に中国産黒鉛への関税が25%に引き上げられること、およびギガファクトリー建設の波が地域成長を支えておりますが、12~18ヶ月の認証期間が障壁となっております。

欧州のシェアは半導体、自動車、再生可能エネルギー設備が牽引しています。SGLカーボンの半導体売上高30%増は、中国のコスト圧力による負極材研究開発からの撤退と対照的です。REACH粉塵規制はコンプライアンスコストを押し上げますが、重要原材料法が国内加工を促進しています。

南米および中東・アフリカ地域は原料フレークやアルミニウム精錬用カソードを供給していますが、インフラの不足が短期的な拡大を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の脱炭素化政策が太陽電池用ウェハー需要を押し上げる

- 欧州連合および米国におけるEV用電池サプライチェーンの現地化が特殊グラファイトの需要拡大を促進

- 高純度グラファイトを必要とする大型シリコンリッチ負極材への移行

- 複雑な合金向け鋳造において、金属鋳型から黒鉛鋳型への移行が進んでいます

- 等静圧黒鉛を用いたグリーン水素電解槽プレートの急速な拡大

- 市場抑制要因

- 中国中心の原料フレーク供給集中化による調達リスクの増大

- リチウムチタン酸塩(LTO)およびナトリウムイオン化学技術における技術革新により、グラファイト使用量が削減される

- EUのREACH規制による黒鉛粉塵排出量制限の強化が設備投資(CAPEX)を増加させる

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 押出黒鉛

- 等方性黒鉛

- 成形黒鉛

- その他のタイプ

- エンドユーザー業界別

- 電子産業

- 太陽光発電産業

- 鋳造・冶金産業

- その他のエンドユーザー

- 地域別

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Entegris, Inc.

- Fangda Carbon New Material Co. Ltd

- GrafTech International

- Graphite India Limited

- MERSEN PROPERTY

- Morgan Advanced Materials Plc

- Nippon Carbon Co. Ltd

- Pingdingshan City Kaiyuan Specialty Graphite Ltd

- Schunk Carbon Technology

- SEC CARBON, Limited

- SGL Carbon

- Tokai Carbon Co., Ltd.

- Toyo Tanso Co., Ltd.

- Yichang Xincheng Graphite Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日