|

市場調査レポート

商品コード

1934623

シンガポールの再生可能エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Singapore Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シンガポールの再生可能エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 95 Pages

納期: 2~3営業日

|

概要

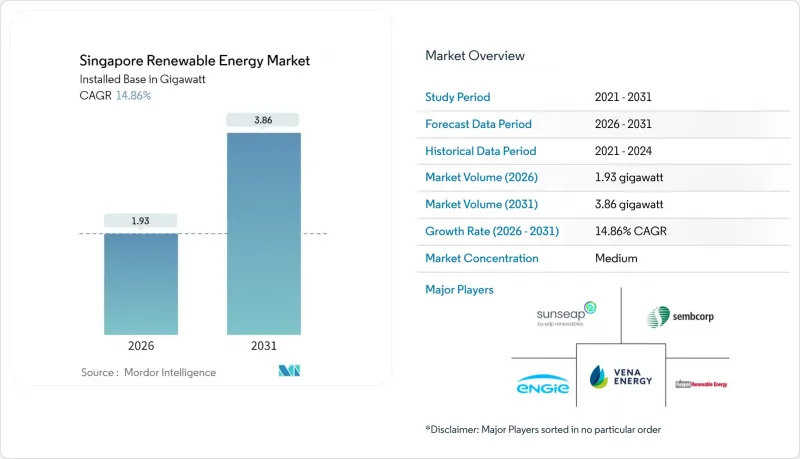

シンガポールの再生可能エネルギー市場規模は、2026年に1.93ギガワットに達すると予測されております。

これは2025年の1.68ギガワットから成長した数値であり、2031年には3.86ギガワットに達すると見込まれております。2026年から2031年にかけての年間平均成長率(CAGR)は14.86%と予測されております。

クリーン電力に対する企業需要の高まり、厳格なネットゼロ規制、地域全体の電力輸入計画が投資を加速させています。国土面積がわずか728平方キロメートルの都市国家において、屋上設置型、浮体式、沿岸設置型が最も空間効率の高い選択肢であるため、太陽光発電は主導的役割を維持しています。東南アジア最大規模となる285MWhの蓄電システム導入と、620万シンガポールドルの研究開発助成金による太陽光発電予測モデルの開発は、送電網運営者が間欠性問題にどのように取り組んでいるかを示しています。2035年までに6ギガワットの地域間電力輸入目標は供給源の多様化をもたらすと同時に、シンガポールが国境を越えたクリーン電力ハブとしての地位を確固たるものにします。急成長するデータセンタークラスターにおける持続可能性要件の強化は、プロジェクト開発者にとって長期的な電力需要の確実性をさらに高めています。

シンガポールの再生可能エネルギー市場の動向と展望

2050年ネットゼロ及び2030年グリーン計画目標が再生可能エネルギー導入を加速

2050年までの法的拘束力を持つネットゼロ目標と、2035年までに4500万~5,000万トンCO2e削減という更新目標が、明確な需要シグナルを生み出しています。2025年2月の政策更新直後には、炭素回収機能を備えた水素対応発電所(総額10億米ドル規模)の最終投資決定が下されました。新規発電設備は最低30%の水素対応が義務付けられ、再生可能エネルギーとのハイブリッド化を促進する技術革新が迫られています。エネルギー市場庁(EMA)は排出量ベースの入札基準を電力市場に組み込み、炭素集約型発電のコスト引き締めを図りました。国家気候変動事務局による明確な説明責任メカニズムにより、再生可能エネルギーは「任意の効率化手段」から「規制順守の必須要件」へと位置付けが変化しました。このため、浮体式太陽光発電や大規模蓄電設備など、導入に長いリードタイムを要する資産は、シンガポールの再生可能エネルギー市場において、より迅速な許可取得と低コストのグリーンファイナンスを確保しています。

高い屋根面日射量に伴う太陽光発電設備投資の減少

2024年から2025年にかけて、ティア1モジュールの資本コストがさらに7%低下し、シンガポールの年間日射量1,700kWh/m2と相まってプロジェクト経済性を向上させています。政府は固定価格買取制度(FIT)を導入せず、代わりに簡素化されたクレジット制度により、所有者は官僚的な遅延なく余剰電力を販売できます。2024年には新規導入容量の63.5%を民間セクターが供給し、純粋なコスト競争力が導入を牽引していることを証明しました。高度な気象分析と連動した太陽光発電予測により、系統連系調整料金が削減され、内部収益率が向上しています。屋根設置型リース契約は15~20年の回収期間を前提に構築されるため、商業用不動産所有者は、シンガポールの再生可能エネルギー市場において太陽光発電をESG対策の付加価値ではなく、中核的なインフラ更新として位置付ける傾向が強まっています。

大規模発電設備向けの深刻な土地不足

シンガポールの国土面積のうち、工業用地やインフラ用地として指定されているのはわずか23%であり、地上設置型プロジェクトの制約要因となっています。開発業者は25年の資産寿命に合わせ、より長期の土地賃貸借契約を求めていますが、政府機関は15年以下の契約期間で土地を割り当てるケースが少なくありません。国連気候変動枠組条約(UNFCCC)による「代替エネルギー不利地域」の指定は、構造的な限界を浮き彫りにしています。建物のファサードへの垂直両面アレイや駐車場キャノピーシステムといった革新技術により、見過ごされがちな表面への電力供給が可能となりましたが、その総貢献度は依然として控えめです。したがって、政策は地域からの輸入に軸足を移し、浮体式太陽光発電がシンガポールの再生可能エネルギー市場の成長の勢いを維持しています。

セグメント分析

太陽光は2025年容量の83.65%を供給し、2031年までCAGR15.38%を維持する見込みで、シンガポールの再生可能エネルギー市場の基幹としての役割を確固たるものにしております。テンゲ、ベドック、パンダン各貯水池の浮体式アレイだけで200MW以上を創出しており、これがなければ150~200ヘクタールの貴重な土地が必要となる計算です。産業団地では屋根設置型システムが主流であり、1,580kWh/m2の照度と両面受光モジュールを活用することで、工場やデータセンターに系統連系価格を下回る電力供給を実現しています。平均風速2-3m/sと混雑した沿岸海域のため、風力発電は依然として限定的です。また、平坦な地形のため国内水力発電は存在しません。廃棄物発電プラントは150MWのバイオエネルギーを追加し、300万トンの都市ごみを処理することで埋立依存度を低減しています。地熱および海洋エネルギーは調査段階にあり、低い熱勾配と最小限の潮位差が障壁となっています。

したがって、太陽光以外のシンガポールの再生可能エネルギー市場シェアは、選択的な多様化というより必要性に迫られて形成されています。ラオスからの水力発電輸入は25年間のPPA(電力購入契約)に基づき100MWを供給しており、将来はカンボジアやベトナムからの低炭素エネルギー輸入スキームによる接続も期待されます。ビル統合型太陽光発電は、マリーナベイサンズなどの主要開発プロジェクトで普及が進んでおり、ファサード設置システムがグリーンマーク認証の要件を満たしています。非太陽光技術全体の設置容量シェアは、2031年まで20%未満を維持する見込みです。

シンガポールの再生可能エネルギー市場レポートは、技術別(太陽光、風力、水力、バイオエネルギー、地熱、海洋エネルギー)およびエンドユーザー別(公益事業、商業・産業、住宅)に分類されています。市場規模と予測は、設置容量(GW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ネットゼロ2050及びグリーン計画2030目標による再生可能エネルギー導入の加速

- 高い屋根面日射量にもかかわらず減少傾向にある太陽光発電設備投資額

- 企業のサステナビリティへの取り組みが推進するオンサイト太陽光PPA

- 内陸貯水池における浮体式太陽光発電の急速な導入

- アグリボルタイク実証事業による希少土地の二重利用の実現

- ハイパースケールデータセンターの急成長に伴う再生可能エネルギー証明書(REC)需要の急増

- 市場抑制要因

- 大規模発電設備向け土地の深刻な不足

- 高密度ネットワークにおける間欠性と系統安定性の課題

- LTMS-P下における低炭素電力輸入との競合

- 廃棄物エネルギー優先化後のバイオマス原料の制限

- サプライチェーン分析

- 規制状況(政府政策・規制)

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- 太陽光エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、PSH)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮流・波力)

- エンドユーザー別

- 電力会社

- 商業・産業用

- 住宅用

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- EDPR Sunseap

- Sembcorp Industries

- Keppel Renewable Energy

- Vena Energy

- ENGIE Southeast Asia

- TotalEnergies Distributed Generation SEA

- Cleantech Solar

- LYS Energy Group

- Terrenus Energy

- SP Group

- Solargy Pte Ltd

- SunPro Energies Pte Ltd

- REC Solar Holdings AS

- Keppel Seghers

- GreenYellow Singapore

- Blueleaf Energy

- Shell Energy Singapore

- JinkoSolar(Singapore)

- Trina Solar APAC