|

市場調査レポート

商品コード

1934612

アジア太平洋地域の家庭電化製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Asia-Pacific Home Appliances - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋地域の家庭電化製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

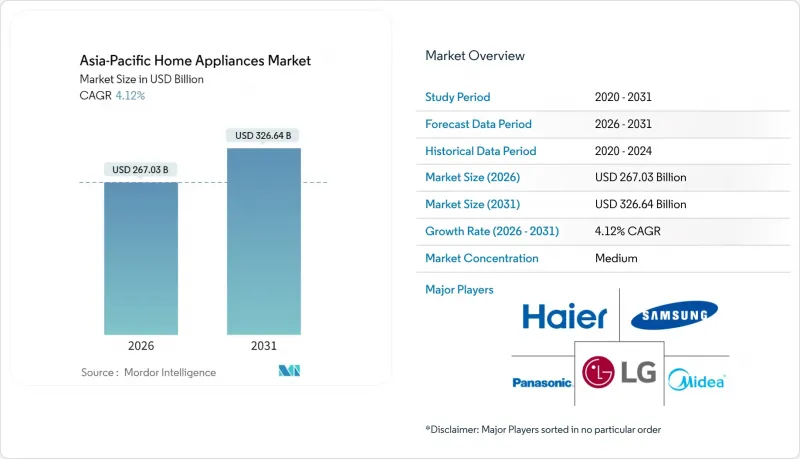

アジア太平洋地域の家庭電化製品市場は、2025年の2,564億5,000万米ドルから2026年には2,670億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.12%で推移し、2031年までに3,266億4,000万米ドルに達すると予測されています。

需要拡大の背景には、着実な都市部への人口移動、可処分所得の増加、そしてスマート冷蔵庫・エアコン・洗濯機などの普及を促進するスマートホーム環境の拡大が挙げられます。中国はコスト効率の高い生産拠点群により地域供給の中核を担い、インドは新たな消費需要を供給することで、成熟市場である日本と韓国の需要減を補完しています。高効率モデルへの政府支援策、eコマースインフラの強化、多機能デザインの魅力がさらなる成長を後押ししています。競合の激化が進み、小型ロボット家庭電化製品分野では中国ブランドが圧倒的なシェアを占めるため、韓国・日本の主要メーカーは人工知能機能による差別化を図っています。同時に、原材料価格の変動や越境価格競争が利益率を圧迫し、継続的なコスト管理を迫られています。

アジア太平洋地域の家庭電化製品市場動向と洞察

新興アジア太平洋経済圏における可処分所得の増加

アジア太平洋新興市場における所得成長は、基本家庭電化製品の普及を超え、高級機能の採用へと至る消費グレードアップサイクルを生み出しています。インドの家庭電化製品業界では、プレミアム化を牽引役として2025年に10~15%の成長が見込まれ、2024年には所得向上により省エネ型インバーターモデルが普及し、ルームエアコン市場は30%成長すると予測されています。この動向は、第2・第3都市における中産階級の拡大が、従来成長段階を主導してきた価格敏感セグメントを超え、先進機能を備えたブランド家庭電化製品への需要を生み出す構造的変化を反映しています。冷蔵庫や洗濯機などのカテゴリーでは、世帯の購買力向上に伴い、消費者が大容量化やスマート接続機能へのアップグレードを進めるため、所得弾力性の効果が特に顕著です。

急速な都市化と新規住宅の増加

発展途上アジアにおける都市人口の増加は、農村市場の発展を上回る集中的な家庭電化製品需要を生み出しており、都市クラスターが世帯形成の絶対的増加の大部分を占めています。アジア開発銀行の予測によれば、都市人口は2017年の18億4,000万人から2050年までに64%の都市化率に達し、大都市や都市回廊が形成する集積経済が家庭電化製品普及率の向上を支えます。都市部における新築住宅建設は家庭電化製品の初期購入を促進し、アパートメントスタイルの居住形態は、モダンなキッチンデザインに調和する省スペース型のビルトインモデルへの需要を高めています。この都市化のパターンは需要の地理的集中を生み出し、効率的な流通ネットワークとアフターサービス網の構築を可能にすることで、これまでサービスが行き届いていなかった地域における市場拡大を支えています。

原材料価格の変動性

原材料コストの変動は利益率を圧迫し、メーカーは価格転嫁または利益率低下を吸収せざるを得ず、いずれの場合も市場成長を制約します。インドの家庭電化製品メーカーは2024年に金属・プラスチックコストが70%上昇したため、エアコン・冷蔵庫・洗濯機において業界全体で5~10%の価格改定を実施しました。このコスト上昇は、製造コストの60~70%を材料費が占める冷蔵庫や洗濯機など、鉄鋼を多用する製品に特に影響を与えます。サプライチェーンの混乱や地政学的緊張が変動性をさらに悪化させ、メーカーはより高い在庫バッファーを維持し、価格調整をより頻繁に行わざるを得ず、価格に敏感なセグメントでは消費者需要を鈍化させる可能性があります。

セグメント分析

2025年におけるアジア太平洋地域の冷蔵庫市場規模は24.92%と最大シェアを占めました。堅調な世帯保有台数と長い買い替え周期が安定した需要基盤を形成する一方、コンプレッサー効率の革新やAI食品管理技術が同カテゴリーの需要を持続させています。一方、エアフライヤーは2031年までにCAGR5.86%を記録し、小型家庭電化製品が調理行動を健康志向の低油調理へ転換させる可能性を示しています。ロボット掃除機、マルチクッカー、カウンタートップオーブンも同様の勢いを示しており、贈答需要や衝動買いを促すeコマースキャンペーンが後押ししています。

エアコン、洗濯機、食器洗浄機は、各製品の高い平均販売価格と設置サービス需要により、依然として収益の柱です。各ブランドは、中核機能を根本的に変えることなく、AI診断機能やインバーター駆動技術を導入し、これらのカテゴリーを刷新しています。一方、掃除機はスマートホームハブと連携するロボット掃除機によるカニバリゼーション(既存製品への影響)に直面しています。成熟した大型家庭電化製品と急成長する小型家庭電化製品の明確な分断は、高収益の安定セグメントと機敏な成長ニッチをバランスさせるポートフォリオ戦略を求めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興アジア太平洋経済圏における可処分所得の増加

- 急速な都市化と新たな住宅需要の拡大

- eコマースの拡大とラストマイル配送網の拡充

- 省エネルギー補助金プログラム

- AIOTを活用したスマートホームエコシステム

- コンパクト居住空間における多機能ユニットへの需要

- 市場抑制要因

- 原材料価格の変動性

- 成熟したアジア太平洋諸国における飽和状態

- 越境eコマースにおける価格競争

- 電子廃棄物規制への厳格な対応コスト

- 業界バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測(金額:米ドル)

- 製品タイプ別

- 主要家庭電化製品

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食器洗い機

- オーブン(コンベクションオーブン・電子レンジを含む)

- エアコン

- その他の主要家庭電化製品

- 小型家庭電化製品

- コーヒーメーカー

- フードプロセッサー

- グリル&ロースター

- 電気ケトル

- ジューサー&ブレンダー

- エアフライヤー

- 掃除機

- 電気炊飯器

- トースター

- カウンタートップオーブン

- その他の小型家庭電化製品

- 主要家庭電化製品

- 流通チャネル別

- 複数ブランド店

- 専売店

- オンライン

- その他流通チャネル

- 地域別

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Haier Smart Home Co., Ltd.

- Samsung Electronics Co., Ltd.

- LG Electronics Inc.

- Panasonic Corporation

- Midea Group Co., Ltd.

- Hisense Home Appliances Group Co., Ltd.

- Whirlpool Corporation

- Electrolux AB

- Toshiba Lifestyle Products & Services Corporation

- Hitachi Global Life Solutions, Inc.

- Sharp Corporation

- BSH Hausgerate GmbH

- Godrej Appliances

- IFB Industries Ltd.

- TTK Prestige Ltd.

- Bajaj Electricals Ltd.

- Dyson Ltd.

- Xiaomi Corporation

- Koninklijke Philips N.V.

- Robert Bosch GmbH

- Arcelik A.S.(Beko)

- Havells India Ltd.

- Groupe SEB