セキュリティロボット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Security Robots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934600

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

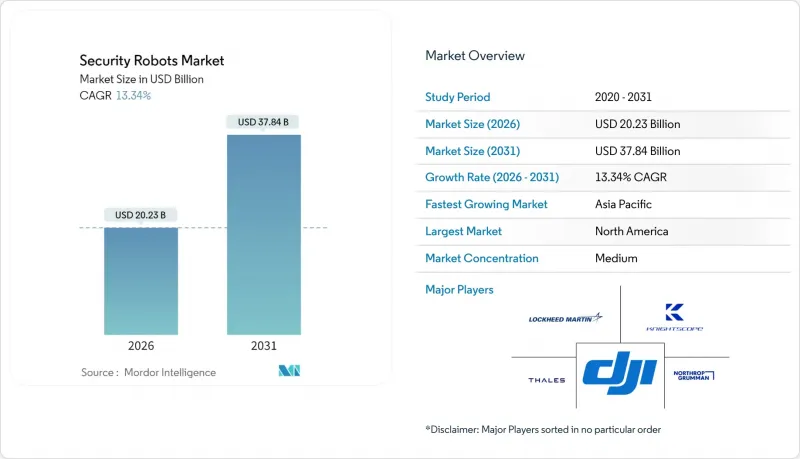

セキュリティロボット市場は、2025年に178億5,000万米ドルと評価され、2026年の202億3,000万米ドルから2031年までに378億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは13.34%と見込まれています。

自律型プラットフォームがAI知覚、高度なセンサー、全領域ナビゲーションを統合し、脅威が顕在化する前に予測しながら継続的に稼働するシステムを実現したことで、需要が高まっています。防衛施設、空港、発電所、商業施設では、固定カメラや巡回警備員に代わり、24時間体制での監視、誤報率の低減、人件費削減を実現するロボットの導入が増加しています。成長はさらに、初期設備投資を不要とするサブスクリプション価格設定、重要インフラにおける境界侵入検知の国家指令、ドローンの視界外飛行(BVLOS)経路を開放する規制の進展によって後押しされています。一方、サイバー防御の脆弱性、分断されたスペクトル政策、顔認識技術に対する公衆の不安といった逆風も存在し、ベンダーは技術設計と透明性のあるガバナンスを通じてこれらに対処する必要があります。

世界のセキュリティロボット市場の動向と洞察

AI搭載知覚スタックの導入による誤警報率の低減

マルチスペクトルカメラとコンピュータビジョンモデルを融合したサーマルイメージング技術により、誤警報が40%削減され、空港や原子力発電所におけるオペレーターの業務負担が軽減されました。NVIDIAのCosmosプラットフォームは、文脈を解釈するビジョン・言語・アクションモデルに情報を供給し、ロボットが通常の活動と真の脅威を区別することを可能にしています。これらのスタックを統合したエネルギー企業では、オペレーターが正確な座標と脅威分類を受け取るため、インシデント対応時間が50%短縮されました。優れた検知精度により、ロボットは実験段階からミッションクリティカルな役割へと移行しています。

アジアにおける民間BVLOSドローンの警備パトロール経路の拡大

オーストラリアと日本は現在、パイロットの視界外飛行を可能とするリスクベースの規制枠組みを導入しています。検知・回避システムによる安全性を確保しつつ、従来数十名の警備員を必要とした数キロメートルの境界線を単一機で警備可能となり、カバー範囲の拡大とヘクタール当たりのコスト削減を実現しています。インド太平洋地域の各国政府は、広大な海岸線や遠隔地の施設において自律パトロールが不可欠と認識しており、地域的な需要を促進しています。

複数ロボット艦隊を制限する分断された無線周波数スペクトル規制

EU加盟国は周波数帯域の割り当てが異なるため、ベンダーは各国ごとに無線機をカスタマイズせざるを得ず、規模の経済が損なわれています。2024年施行予定のEU AI法では、セキュリティロボットも高リスクシステムに分類され、コンプライアンス関連書類が増加してコストが膨らみます。こうした障壁は小規模プロバイダーの参入を阻み、特に国境を跨ぐ施設における多国間展開を遅らせています。

セグメント分析

UAV(無人航空機)は、迅速な展開と広域カバーにより境界侵入時の対応時間を大幅に短縮できるため、2025年時点でセキュリティロボット市場の53.40%を占めました。プラットフォームは電気光学・赤外線・音響センサーを統合し、昼夜を問わず侵入者を追跡します。BVLOS規制の成熟に伴い、UAVパトロールに起因するセキュリティロボット市場規模は2031年まで着実に拡大すると予測されます。インド海軍とオーストラリア海軍も、係争海域への監視範囲を拡大する超大型自律水中車両(XLUUV)の需要を牽引しています。

UGV(地上無人車両)は14.85%のCAGRで最も急成長するセグメントです。屋内ショッピングモール、倉庫、データセンターでは、航空機による監視が困難なため、持続的な地上レベルの監視が必要とされているためです。窃盗対策に悩む小売業者は、リアルタイム映像を管制室に配信し、音声による抑止アナウンスを発信するコンパクトなUGVを採用しています。5G経由で接続された複数のロボットがパトロールを連携させ、死角を削減するメッシュネットワークを形成します。ベンダー各社は、LiDARベースのSLAM(自律移動マッピング)とクラウドホスト型AIにより自律性を強化し、検知・分類・対応行動の連携を緊密化しています。ハイブリッド水陸両用ロボットとAUV(自律型水中車両)は、港湾や海洋プラットフォーム周辺という特殊なニッチ市場を開拓し、陸海境界を越える脅威に対処しています。

ハードウェアは2025年収益の67.10%を占めました。これは知覚センサー、演算モジュール、堅牢なシャーシの製造コストが依然として高いためです。部品原価の大半はLiDARユニット、サーマルカメラ、エッジGPUが占め、短期的な売上を支えています。しかしながら、エンドユーザーが運用支出モデルへ移行する中、サービス分野は18.15%のCAGRで急伸しております。RaaS(ロボット・アズ・ア・サービス)バンドルは複数年契約でロボット本体、ソフトウェア、現地サポートを提供し、顧客の減価償却負担を軽減します。2024年にはナイトスコープ社がK5全フリートのv5構成へのアップグレードを顧客に追加費用なしで実現し、サブスクリプション提供の価値提案を実証いたしました。

ソフトウェアおよびAIスタックは、高度な分析機能、自然言語インターフェース、統合APIを可能にする年間ライセンスを通じて、継続的な収益を生み出します。これらのデジタルレイヤーは、時間の経過とともにハードウェアよりも高い利益率を実現します。クラウドダッシュボードにより、セキュリティ責任者は分散したロボット群の監視、インシデント動画のフォレンジック分析、無線によるアルゴリズム更新の実施が可能となり、ユーザーをベンダーのエコシステムに結びつけ、セキュリティロボットの総潜在市場を拡大する好循環が生まれます。

セキュリティロボット市場レポートでは、業界を以下の区分で分析しております:ロボットの種類(無人航空機、無人地上車両、自律型など)、構成要素(ソフトウェア、サービス)、エンドユーザー(防衛・軍事、住宅など)、用途(偵察、爆発物検知、パトロールなど)、地域(北米、欧州など)。市場規模および予測は、金額(米ドル)で提供されます。

地域別分析

北米は2025年の収益の39.40%を占めており、比類のない防衛予算、早期のBVLOS(視界外飛行)規制、ロボットスタートアップへのベンチャー資金がこれを支えています。米国単独でも、ショッピングモール、企業キャンパス、市営駐車場施設に1,200台以上の自律型パトロールユニットが配備されています。ナイトスコープの導入により、数か月以内に事件発生率が最大50%削減され、中規模都市が戦力増強策としてフリートの試験運用を決定する要因となりました。カナダとメキシコも国境検問所やエネルギー回廊向けに同様のソリューションを採用し、地域規模での優位性を強化しています。

アジア太平洋地域は、長距離ドローンパトロールを許可する規制緩和と急増する海軍予算により、15.05%という最高CAGRを記録しています。オーストラリアの1億4,000万米ドル規模「ゴーストシャークXLUUV」計画は水中ロボット投資の好例であり、中国は深セン市街地で市民と対話する人型警察ロボットを展示。インド海軍は対潜水艦戦用に国産XLUUV12機を計画し、係争海域における海洋領域認識への潜在需要を裏付けています。

欧州では着実に進展が見られるもの、複雑なAI規制や電波規制がプロジェクトのスケジュールを圧迫しています。タレス社の18億ポンド規模の海洋センサー契約やキネティック社の1億6,000万ポンドの指向性エネルギープログラムといった注目度の高い防衛イニシアチブが勢いを維持しています。しかしながら、電波の断片化が国境を越えたマルチロボットのシームレスな連携を妨げており、統合事業者は国ごとに通信システムをカスタマイズせざるを得ない状況です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 人工知能搭載知覚スタックの導入による重要インフラにおける誤警報率の低減(北米および欧州)

- アジアにおける民間BVLOSドローン回廊の拡大(警備パトロール向け)

- 中東におけるエネルギー資産の境界侵入検知に関する義務化

- 米国における商業用不動産事業者によるロボット・アズ・ア・サービス(RaaS)の導入状況

- 小売業界における「商品紛失」危機を契機とした屋内用無人地上車両(UGV)の需要急増(米国および英国)

- インド太平洋地域における自律型水中ISR(情報・監視・偵察)のための海軍予算の増加

- 市場抑制要因

- 無線周波数スペクトル規制の断片化によるマルチロボット艦隊の制約(EU)

- 自治体導入における顔認識パトロールロボットへの市民の反発(欧州)

- 石油化学プラント向け耐環境型全地形対応プラットフォームの総コストの高さ(中東地域)

- サイバー防御の脆弱性によりC2リンクが偽装・妨害に晒されるリスク(全世界)

- バリュー/サプライチェーン分析

- 規制および標準化の展望

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 無人地上車両(UGV)

- 自律型水中探査機(AUV)

- ハイブリッド/水陸両用ロボット

- コンポーネント別

- ハードウェア

- ソフトウェアおよびAIスタック

- サービス(統合、RaaS、MRO)

- エンドユーザー別

- 防衛・軍事

- 政府・法執行機関

- 商業施設・産業施設

- 住宅地・プライベートエステート

- 用途別

- パトロールおよび監視

- 爆発物探知・処理

- 偵察・情報収集

- 捜索救助/災害対応

- 火災および危険環境対応

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 戦略的動きと提携関係

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin Corp.

- Northrop Grumman Corp.

- Thales SA

- BAE Systems plc

- Leonardo S.p.A.

- Elbit Systems Ltd.

- AeroVironment Inc.

- Knightscope Inc.

- SZ DJI Technology Co. Ltd.

- SMP Robotics

- Boston Dynamics Inc.

- Teledyne FLIR LLC

- Kongsberg Gruppen

- QinetiQ Group plc

- RoboTex Inc.

- Recon Robotics Inc.

- Cobalt Robotics Inc.

- Shield AI

- G4S plc(Allied Universal)

- Magos Systems

- DroneSense Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日