ガスセンサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gas Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934598

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

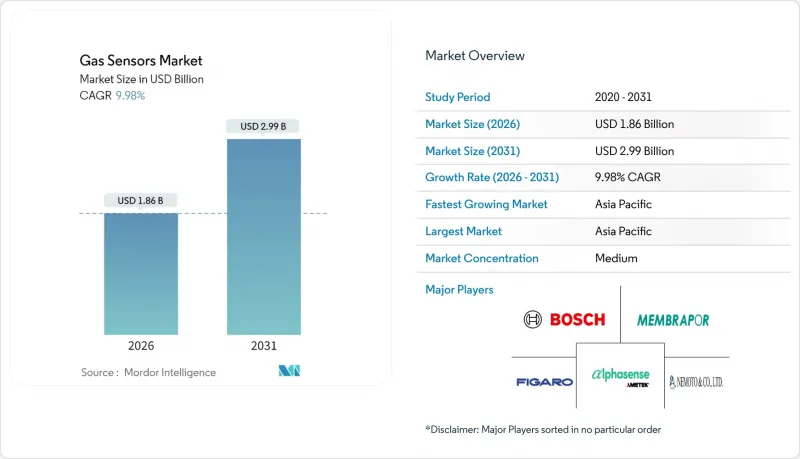

ガスセンサー市場は2025年に16億9,000万米ドルと評価され、2026年の18億6,000万米ドルから2031年までに29億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.98%と見込まれます。

ユーロ7車載診断システムの急速な導入、職場安全規制の強化、スマートシティ大気質改善施策がセンサー出荷を加速させております。電気化学式から小型化MEMS半導体光学プラットフォームへの移行が勢いを後押しし、平均販売価格の向上と人工知能ベースの選択性実現を可能にしております。アジア太平洋地域は自動車・電子機器製造拠点として最大の地域シェアを占めております。一方、メタン漏洩規制を背景に、炭化水素および揮発性有機化合物(VOC)検知デバイスが最も急速に拡大するガス検知タイプとなっております。既存企業間の統合が競合構造を再編する一方、10ppm未満の交差感度やウエハー価格の変動性といった技術的課題が、コスト重視のニッチ市場における普及を抑制する可能性があります。

世界のガスセンサー市場の動向と洞察

自動車搭載診断装置の厳格化がセンサー統合を促進

ユーロ7およびEPA Tier 3規制により、自動車メーカーは車両の全ライフサイクルにわたる窒素酸化物、粒子状物質、炭化水素の継続的追跡が義務付けられ、-40℃~70℃動作に対応した堅牢なマルチガスアレイの需要が高まっています。ボッシュのレーダー対応センシングモジュールやハネウェルのバッテリー安全電解液検知器は、規制要件が内燃機関と電気プラットフォームの両方を包含するようになったことを示しています。15年間の長期耐久性要件により、固体状態およびNDIRソリューションが推進され、寿命の短い電気化学セルは脇に追いやられています。

職場安全規制が産業分野での普及を促進

ISO 45001の世界の採用、OSHAの閉所作業基準、REACH物質規制の上限値により、工場では連続固定式検知器、個人用バッジ、携帯型スニファーの導入が求められています。化学処理施設、バッテリー製造ライン、半導体クリーンルームでは、自己校正機能とクラウドダッシュボードへのデータ記録機能を備えたMEMSアレイへの更新が進んでいます。プラント全体のデジタルツインプラットフォームとの統合により、予知保全が実現され、ダウンタイムと保険料の削減につながっています。

交差感度課題が精密応用を制限

実験室試験では、低コストのホルムアルデヒド検知セルがオゾンや二酸化窒素による誤検知を示すことが判明し、屋外ステーションでの使用が不適格となりました。農業用アンモニアモニターも同様の干渉に直面しており、選択的なスズ添加酸化インジウム膜は狭い分析対象範囲内でのみ機能します。金属有機構造体(MOF)フィルターと機械学習分類器は識別精度を向上させますが、部品コストを増加させるため、大衆向けウェアラブル機器への普及を妨げています。

セグメント分析

2025年のガスセンサー市場では、一酸化炭素検知器が家庭用警報器、ボイラー監視、車内安全用途により26.05%のシェアを占め、数量ベースで主導的地位を維持しました。しかしながら、OGMP 2.0メタン規制によりエネルギー企業が漏洩排出量の追跡を義務付けられる中、炭化水素およびVOC検知器は11.95%のCAGRで全セグメントを上回る成長が見込まれます。この変化により、ガスセンサー市場はメタン・エタン・ベンゼンを同時測定する多成分センサーアレイへ再均衡化され、石油ガス事業者の総所有コストが削減されます。消費電力300ナノワットで1~1,000ppmの水素を測定する新興ナノトランジスタ式検知器は、バッテリーモジュール・ドローン・住宅用燃料電池システムへの監視範囲を拡大します。

炭化水素ブームにより、都市全体の漏洩マッピングプログラムを構築する環境監視請負業者向けのガスセンサー市場規模が拡大しています。メタン専用チップに対するOEM需要も平均単価を押し上げ、成熟した一酸化炭素・酸素カテゴリーにおける価格下落を一部相殺しています。一方、酸素欠乏検知製品は冶金業やパルプ工場で安定した需要を維持し、二酸化炭素用非分散型赤外(NDIR)セルは室内空気質規制の波に乗っています。特殊な二酸化硫黄・硫化水素検知器は製油所の煙突や鉱山坑道に限定されますが、高スペック供給業者にとってニッチな収益源となっています。

電気化学式検知素子は、実証済みの現場信頼性と低初期コストにより、2025年時点で31.65%のシェアを維持し、産業用安全計装システムエコシステムの中核を担い続けております。MEMS半導体光学スタックは、固有の選択性、ドリフト耐性、機械学習ベースのパターンライブラリとの互換性を背景に、2031年までCAGR15.60%で拡大すると予測され、市場情勢は急速に変化しています。この急成長は、校正不要のライフサイクルを要求する自動車、HVAC、民生用IoT端末に関連するガスセンサー市場規模を押し上げるでしょう。

ハイブリッドデバイスは、光学式、電気化学式、金属酸化膜式を単一パッケージ内に統合し、複数の個別基板を置き換え、調達を効率化します。ボッシュ・センサーテック社のBME688「電子鼻」は、食品の腐敗や森林火災の前兆を検知するAI対応シグネチャを特徴としています。パルス駆動MEMSヒーターと深層ニューラルネットワークの組み合わせにより、水素・一酸化炭素・アンモニアの識別精度が100%に達しました。ソフトウェアの重要性が高まる中、無線によるファームウェア更新が決定的な差別化要因となり、ハードウェア中心の競合他社は分析ベンダーとの提携を模索しています。

ガスセンサー市場セグメンテーションは、ガス種類(酸素、一酸化炭素など)、技術(電気化学式、光イオン化式など)、フォームファクター(固定/現場設置モジュール、携帯/ハンドヘルドデバイスなど)、接続方式(有線、無線)、エンドユーザー産業別(産業安全・プロセス、自動車パワートレイン・HVACなど)、地域別に分類されます。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年に42.90%の収益シェアを占め、ガスセンサー市場を牽引しており、2031年までCAGR13.72%で成長が見込まれます。中国のスマートシティ構想では、ブロック単位の汚染監視網構築が義務付けられており、数万台の低コストノードが求められています。一方、インドではISO 45001への適合推進により、自動車、セメント、特殊化学品セクターにおける工場フロアの改修が加速しています。日本の水素社会構想は、サブppmレベルの安全監視装置の受注を促進し、韓国の半導体産業拡大は国内MEMSサプライチェーンの基盤を築いています。ウィンセン電子やフィガロエンジニアリングといった現地の有力企業は、部品の集積化と労働力の裁定取引を活用し、輸出市場と国内市場の両方にサービスを提供することで、ガスセンサー市場における持続的なリーダーシップを支えています。

北米は成熟しつつもイノベーション主導の市場です。EPA Tier 3排出規制、スーパーエミッタープログラム、カナダのメタン75%削減目標が、高精度漏洩検知ネットワークの需要を育んでいます。テキサス州とアルバータ州の石油採掘事業者は、衛星通信網に接続された光学式メタン検知カメラを導入。一方、米国中西部におけるバッテリー・ギガファクトリーの拡張では、作業員保護のため多ガス対応電気化学式検知ラックが採用されています。センサーOEMとソフトウェア企業の合弁事業では、データ量を圧縮し知的財産を保護するエッジ分析モジュールが開発され、サービス分野への価値移行が加速しています。

欧州は規制中心の姿勢を維持しております。ユーロ7規制により軽・重車両向けNOx後処理プローブが推進され、2024年に採択されたEU全域のメタン規制により、上流エネルギー企業はフレアやコンプレッサーの継続的監視を義務付けられております。ドイツのグリーン鋼パイロットラインでは、酸素・水素検知器を閉ループバーナーに統合。一方、スカンジナビアの都市では、5G接続の自転車道大気質表示板に二酸化窒素(NO2)およびオゾン(O3)センサーを追加しています。データ主権法はオンプレミスサーバーと暗号化無線プロトコルを促進し、多国籍センサー群の調達仕様を形作っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- より厳格な車載診断システム(ユーロ7、EPA Tier 3)

- 職場安全規制(OSHA、REACH、ISO 45001)

- IoTを活用した大気質モニタリングの導入(スマートシティ)

- H2生産および燃料電池バリューチェーン(グリーン水素)からの需要急増

- 石油・ガス向け新たなメタン漏洩検知規則(OGMP 2.0)

- 小型化されたMEMSベースのマルチガスアレイ(3mm以下)が平均販売価格の上昇を牽引

- 市場抑制要因

- 混合ガスマトリックスにおける10ppm未満の交差感度課題

- シリコン供給の不安定さがウエハー価格を押し上げている

- 世界の較正基準の欠如が互換性を阻害しています

- 低価格帯の中国電気化学サプライヤーによるコスト圧力(価格競争)

- 価値/バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ガス種類別

- 酸素

- 一酸化炭素(CO)

- 二酸化炭素(CO2)

- 窒素酸化物(NOx)

- 炭化水素(揮発性有機化合物/メタン)

- その他のガス(二酸化硫黄、硫化水素など)

- 技術別

- 電気化学

- 光イオン化(PID)

- 固体素子/MOS

- 触媒ビーズ

- 非分散型赤外線(NDIR)

- MEMS・半導体・光学

- フォームファクター別

- 固定式/現場設置型モジュール

- 携帯型/ハンドヘルドデバイス

- ウェアラブルバッジ/パッチ

- 接続性別

- 有線(4-20 mA、CAN、RS-485)

- ワイヤレス(BLE、NB-IoT、LoRaWAN)

- 最終用途産業別

- 産業安全およびプロセス(石油・ガス、化学)

- 自動車パワートレインおよびHVAC

- ビルオートメーション/スマートホーム

- 医療・ライフサイエンス機器

- 食品・飲料およびコールドチェーン物流

- 環境モニタリングおよびスマートシティノード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Honeywell International Inc.-City Technology

- Dragerwerk AG & Co. KGaA

- Figaro Engineering Inc.

- Sensirion Holding AG

- AlphaSense Inc.

- Amphenol SGX Sensortech Ltd.

- Membrapor AG

- Nemoto and Co., Ltd.

- Niterra Co., Ltd.(NGK-NTK)

- Delphi Technologies(BorgWarner Inc.)

- Senseair AB(Asahi Kasei Microdevices)

- Dynament Ltd.

- Siemens AG-BT Sensors

- ABB Ltd.-Ability(TM)Gas Analytics

- Yokogawa Electric Corporation

- Emerson Electric Co.-Rosemount

- Teledyne FLIR LLC

- General Electric Company-Panametrics

- Zhengzhou Winsen Electronics Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日