|

市場調査レポート

商品コード

1934597

米国の歯科用機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United States Dental Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の歯科用機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 62 Pages

納期: 2~3営業日

|

概要

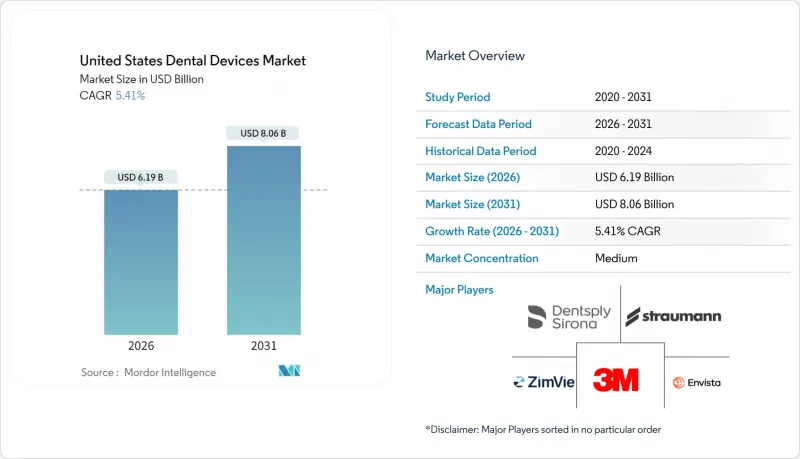

米国の歯科用機器市場は、2025年の58億7,000万米ドルから2026年には61億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.41%で推移し、2031年までに80億6,000万米ドルに達すると予測されております。

複数拠点展開の歯科サービス組織(DSO)の拡大、医療上必要な歯科治療に対するメディケア適用範囲の拡大、人工知能(AI)画像診断プラットフォームの急速な統合が、購入優先順位を再構築しています。診療所では、口腔内スキャン、AI支援レントゲン撮影、院内CAD/CAMミリング、クラウドベースの治療計画を連携させるエンドツーエンドのデジタルワークフローへの移行が進んでいます。DSOは一括購入契約を活用し、数百の診療室にわたりこれらのシステムを標準化することで、ユニット需要を牽引すると同時に、独立開業医がより厳しい資本障壁に直面する二極化環境を生み出しています。同時に、患者様の低侵襲・審美処置への需要増加に伴い、歯科用レーザー、生体活性セラミックス、再生材料の使用が増加しており、これら全てが拡大するデジタルエコシステムとの相互運用性を確保する必要があります。

米国の歯科用機器市場の動向と洞察

歯科サポート組織(DSO)の拡大が設備一括購入を加速

プライベート・エクイティ支援のDSOは年間17.6%のペースで拡大し、AI対応センサー、チェアサイドミリング装置、クラウドサブスクリプションを複数年契約に束ねる全国規模の契約を交渉中です。標準化された導入により、メーカーにとって予測可能なフィードバックループが形成され、デバイス固有ではなくプラットフォームベースの製品ロードマップが促進されています。依然として診療所の75%以上を占める独立開業医は、こうした投資に追いつくのに苦労しており、その結果、米国の歯科用機器市場におけるデジタルデバイドが拡大しています。

メディケア・アドバンテージ歯科給付の拡充が高度画像診断需要を喚起

2025年より、末期腎疾患に対する透析関連歯科検診がメディケアの給付対象となるため、診療所では請求根拠として口腔と全身の関連性を記録可能なコーンビームCTや高解像度パノラマ装置の導入が進んでいます。フロリダ州やペンシルベニア州など高齢化が進む州では、既に画像診断装置の受注が急増しています。

民間医療保険に伴う過剰な費用負担

2024年消費者物価指数(CPI)において、歯科サービスは医療費構成要素の11%を占めており、高価な機器を必要とする高度な処置に対する患者の受容を阻害する費用負担の課題を浮き彫りにしています[1]。

セグメント分析

2025年、歯科用機器は米国の歯科用機器市場の44.05%を占めました。これはDSO(歯科サービス組織)が完全デジタル診療室を大量購入したためです。連続撮影光学系を搭載した口腔内スキャナーは、クラウドベースのCADワークフローへの入り口として機能しています。歯科用消耗品は6.5%のCAGRで成長が見込まれており、オンデマンド樹脂、生体活性セメント、チェアサイド印刷可能な材料の需要拡大が寄与しています。

治療用レーザーは硬組織・軟組織処置で普及が進み、クラウド接続型ミリングユニットは遠隔設計協業を可能にしております。CAD/CAMベンダーはエコシステムへの囲い込みを重視:デンツプライ・シローナのDS Coreプラットフォームは画像・計画・製作データストリームを同期化し、サブスクリプション収益の基盤となっております。機器サービスバンドルは初期費用を相殺し、診療所が大幅な資本支出なしにプレミアム技術を利用可能にしております。この手法は米国の歯科用機器市場全体でますます普及しております。

米国の歯科用機器市場レポートは、製品別(一般診断機器、治療機器、歯科消耗品、その他歯科用機器)、治療別(矯正歯科、歯内療法、歯周病治療、補綴歯科)、エンドユーザー別(病院、クリニック、その他エンドユーザー)に分類されています。市場規模と予測は、上記全セグメントについて金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 歯科サポート組織(DSO)の拡大による一括設備購入の加速

- メディケア・アドバンテージ歯科給付の拡充が高度画像診断需要を促進

- 審美歯科治療における低侵襲レーザー歯科治療の需要拡大

- 精密診断のためのAI強化デジタルX線撮影の統合化進展

- 米国民間診療所におけるチェアサイドCAD/CAMシステムの急速な普及

- 州レベルの感染管理義務化が滅菌装置の買い替えを促進

- 市場抑制要因

- 民間医療保険に伴う過剰なコスト

- 小規模独立開業医における初期設備投資の障壁

- 高い学習曲線とワークフローの混乱がフルスイートデジタル導入を阻害

- 電子部品のサプライチェーン変動によるリードタイムの長期化

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 診断機器

- 歯科用レーザー

- 放射線機器

- 歯科用チェア・設備

- 治療機器

- 歯科用ハンドピース

- 電気外科システム

- CAD/CAMシステム

- ミリング装置

- 鋳造機

- その他の治療機器

- 歯科消耗品

- 歯科用生体材料

- 歯科インプラント

- クラウン・ブリッジ

- その他の歯科消耗品

- その他の歯科用機器

- 治療別

- 矯正歯科

- 歯内療法

- 歯周病学

- 補綴歯科

- エンドユーザー別

- 歯科病院

- 歯科医院

- 学術・研究機関

- 診断機器

第6章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona Inc.

- Envista Holdings Corporation

- Align Technology Inc.

- Henry Schein Inc.

- Institut Straumann AG

- A-dec Inc.

- 3Shape A/S

- Planmeca Oy

- Carestream Dental LLC

- Patterson Companies Inc.

- GC America Inc.

- OverJet Inc.

- Ivoclar Vivadent AG

- Midmark Corporation

- ZimVie Inc.

- Ultradent Products Inc.

- Young Innovations Inc.

- Air Techniques Inc.

- DEXIS

- Hu-Friedy Group(Cantel)

- 市場機会および今後の見通し