バリア材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Barrier Material - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934586

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

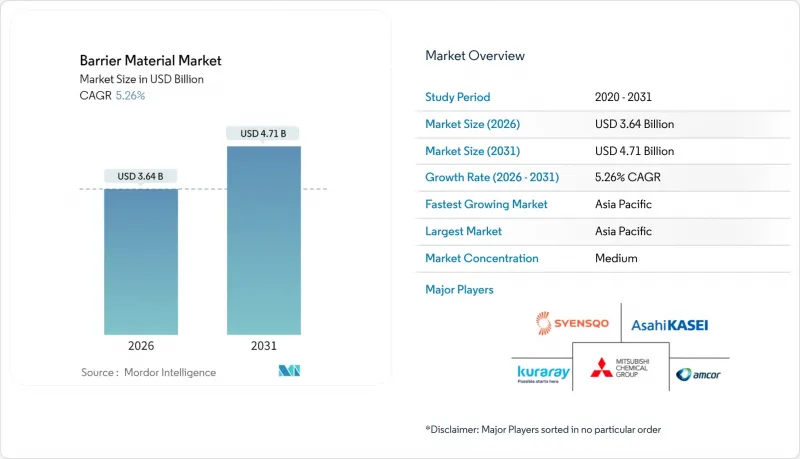

バリア材市場は、2025年の34億6,000万米ドルから2026年には36億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.26%で推移し、2031年までに47億1,000万米ドルに達すると予測されています。

食品の保存期間を延長する多層フィルムの需要増加、アジア太平洋地域における製薬生産能力の急速な拡大、PFAS化学物質からの規制移行加速が、成長を牽引する主要な要因です。ブランドオーナーの循環型経済目標への取り組みは、リサイクル可能なポリオレフィン構造への投資を促進しており、一方、電子商取引の急成長は、より長いサプライチェーンを通じたバリア性能の維持を可能とする、より強固で耐穿刺性に優れた包装形態の開発をコンバーターに促しています。同時に、アルミニウム、エチレン、プロピレンの原料供給バランスが逼迫していることから、供給契約におけるコスト転嫁条項が強化され、大手樹脂メーカー間の垂直統合を促す要因となっています。競合上の差別化は、絶対的なバリア性能から、より低い環境負荷と複数管轄区域にわたる検証済みコンプライアンス文書で同等の保護を実現する能力へと移行しつつあります。

世界のバリア材料市場の動向と洞察

包装食品の保存期間要件

高水分含有のベーカリー製品、乳製品、レトルト食品カテゴリーでは、微生物の増殖や脂質酸化を遅らせるよう設計された、酸素・水蒸気バリアフィルムが不可欠です。ゲラニオールなどの植物由来活性成分を配合した抗菌バリアプレートは、パンやペイストリーにおいて5~10日間の保存期間延長を実現し、かつ世界の食品接触基準値以下の移行レベルを維持しています。高透明EVOHを採用した調整雰囲気包装袋は、酸素透過率を0.1cc/m2/日以下に抑え、冷蔵肉製品における保存料使用量の削減に貢献しています。韓国の研究者らが開発した食用キトサン・没食子酸コーティングは、外観を損なうことなく紫外線防止と抗菌性能を追加し、汎用包装材より20~30%高い価格設定が可能なプレミアム市場を開拓しています。保存期間の延長は、世界の食品廃棄物削減目標と直接的に合致し、バリア材市場を国連持続可能な開発目標(SDGs)12の主要な促進要因として位置づけています。

アジア太平洋地域の医薬品ブリスター需要

2025年6月施行の日本の医薬品接触材料ポジティブリストでは、吸湿性原薬に対し水分透過率0.05g/m2/日未満を義務付け、高品質PVDCおよびEVOHラミネートの採用を加速させております。中国のGB 4806.7-2023およびGB 43352-2023規格は、低移行限界値を規定しており、確固たる分析データと検証済みのクリーンルームフィルムを有するサプライヤーに有利です。インドの医薬品輸出は年間15%以上増加しており、ブリスター包装サプライヤーは米国FDA、欧州医薬品庁(EMA)、医薬品医療機器総合機構(PMDA)の要件への同時適合認証を迫られています。こうした動向により、世界のコンバーターはフィルム生産をアジア太平洋地域に現地化しており、地域の供給安定性が強化され、リードタイムが短縮されています。高度なバリア構造は、流通中のタンパク質安定性を維持するために酸素レベル1ppm未満を必要とするバイオシミラー製剤のサポートにも寄与しています。

アルミニウムの環境規制

EUでは、ポリマー代替品と比較した高い炭素強度を反映するため、アルミ包装材に0.80ユーロ/kgの包装税導入を検討中です。この政策により、スナック食品用フレキシブル包装における薄箔の使用が抑制されると予想されます。ブランドオーナーのライフサイクルアセスメントモデルによれば、アルミ層は機能性コーティングを施した単層PE構造と比較し、包装のCO2排出量を最大300%増加させるため、従来は性能基準を確立していた金属化フィルムであっても再設計が迫られています。超高湿度医薬品包装では箔が依然として代替不可能ですが、低炭素製錬プロセスとラッチシームレスリサイクル経路の探求が加速しています。不活性陽極を用いた試験電解セルでは、2025年までにアルミニウム1トン当たり7トンのCO2換算削減効果が確認されましたが、実用化にはまだ5年を要します。当面の間、PET上に蒸着された酸化アルミニウムまたはシリカコーティングを施した多層構造が、材料コストが高いにもかかわらずシェアを拡大しており、高級菓子やコーヒー製品の包装材料選定基準を再構築しつつあります。

セグメント分析

PVDCは2025年、湿気に敏感な医薬品や高級加工肉製品に不可欠な、比類のない水蒸気・酸素透過防止性能により、バリア材市場で44.60%という圧倒的なシェアを維持しました。環境規制当局による塩素含有ポリマーの監視強化という構造的な逆風を受け、コンバーター各社は酸素バリア性能(0.1 cc/m2/日未満)を維持しつつPVDCフリー構造の試験導入を推進しています。EVOHは結晶性エチレンブロック構造により高い透明性と優れた乾燥状態酸素遮断性を発揮しつつ完全な互換性を保持するため、5.62%のCAGRで顕著な成長を示しています。

アルミ箔は、水蒸気透過率が0.001g/m2/日以下である必要があるブリスター包装蓋やレトルトパウチにおいて、依然として重要な役割を果たしています。しかしながら、炭素税シナリオやアルミ箔価格の変動性により、ブランドオーナーは環境負荷の低い代替品として、PETへのシリカ系蒸着技術への移行を模索しています。PEN(ポリエチレンナフタレン)は高温用途や電子部品のマイクロカプセル化用途に対応し、寸法安定性がコスト感度を上回るニッチな需要を獲得しています。調査パイプラインには、ナノスケールの厚さで酸素透過率を99%低減できる酸化グラフェンコーティングが含まれており、ロールツーロールコーティングの均一性が改善され次第、2028年以降に商業規模での実現が見込まれています。

バリア材料レポートは、タイプ別(アルミ、エチレンビニルアルコール(EVOH)、ポリエチレンナフタレート(PEN)、ポリ塩化ビニリデン(PVDC)、その他)、エンドユーザー産業(食品・飲料、医薬品、農業、化粧品、自動車、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分析しております。市場予測は金額ベース(米ドル)で提示されます。

地域別分析

アジア太平洋地域は、2025年の収益に41.10%を占めており、比類のない製造規模と、現在では厳格な米国およびEU基準に準拠した規制の調和を反映しています。中国では2024年にGB 4806.7が施行され、総移行量制限が10 mg/dm2以下に強化されたことで、薬事法III類基準に適合した高純度EVOH樹脂およびPVDC-PVDC複合フィルムの迅速な認証取得が促進されました。2025年6月に施行される日本のポジティブリストにより、国内コンバーターは厚さわずか30nmのシリカ層を塗布可能なプラズマコーティング装置の導入を推進。完全な透明性を維持しつつアルミ箔並みのバリア性を実現しています。インドではジェネリック医薬品の承認加速に伴い、ブリスター包装の輸出が二桁成長を継続。輸送遅延や為替リスク回避のため、国内における共押出能力への投資が進んでいます。

北米では、電子商取引による耐穿刺性パウチ需要と、カリフォルニア州のPFAS使用禁止を含む有害物質削減法などの規制強化が市場を牽引しています。拡大生産者責任(EPR)費用へのブランド対応として、単一素材PEパウチへの再設計が既に進行中です。

欧州では循環型経済の義務化が最も急速に進んでおり、PPWR草案では2030年までに市場参入の前提条件としてリサイクル設計を規定。ドイツとフランスでは軟質フィルムのデポジット返還制度を試験導入中です。南米および中東・アフリカ地域は規模こそ小さいもの、特に栄養強化食品や市販薬において所得成長に対する高い弾力性を示しています。これらは熱帯気候や流通の途絶に耐えるバリア性包装を必要とします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 包装食品の保存期間要件

- アジア太平洋地域における医薬品ブリスター包装の需要

- 電子商取引主導の多層フレキシブル包装

- 再生可能なポリオレフィンバリアコーティング

- PFASフリーのグリースバリア規制

- 市場抑制要因

- 原材料コストの変動性

- アルミニウムの環境規制

- 多層フィルムのリサイクル課題

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- アルミニウム

- エチレンビニルアルコール(EVOH)

- ポリエチレンナフタレート(PEN)

- ポリ塩化ビニリデン(PVDC)

- その他のタイプ

- エンドユーザー業界別

- 食品・飲料

- 医薬品

- 農業

- 化粧品

- 自動車

- その他

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- 3M

- Amcor plc

- Arkema

- Asahi Kasei Corporation

- Coexpan

- Huhtamaki Oyj

- KURARAY CO., LTD.

- KUREHA CORPORATION

- Mitsubishi Chemical Group Corporation

- Mondi

- Sealed Air

- Syensqo

- TEIJIN LIMITED

- TOPPAN Inc.

- UFlex Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日