|

市場調査レポート

商品コード

1934584

アンテナ産業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Antenna Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アンテナ産業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

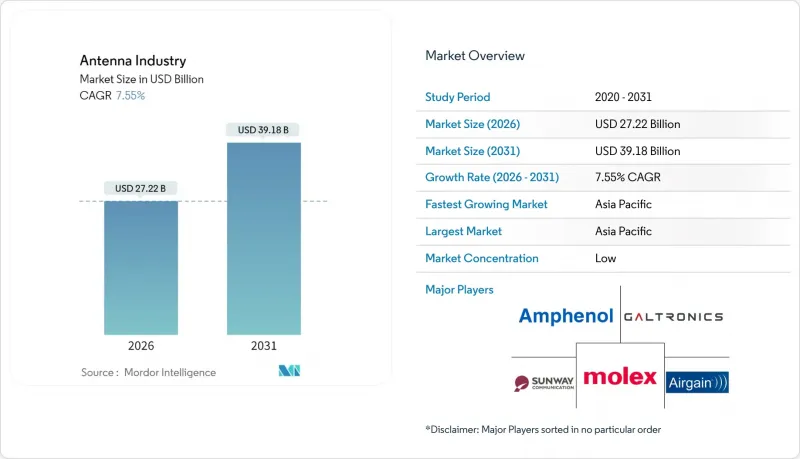

アンテナ市場規模は2026年に272億2,000万米ドルと推定され、2025年の253億1,000万米ドルから成長し、2031年には391億8,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR7.55%で成長する見込みです。

この成長見通しは、積極的な5G展開、拡大を続けるIoTノード群、そして自動車向け接続性要件の高まりが相まって、先進的なマルチバンドおよびミリ波アンテナプラットフォームの需要を押し上げていることを反映しています。中帯域スペクトルの高密度化、大容量ミリ波の展開、そして急速なスモールセル普及が、インフラ要件を再構築しつつあります。同時に、メーカー各社は30GHz以上の周波数帯でも性能を維持する液晶ポリマー(LCP)やその他の低損失基板への移行を進めています。フェーズドアレイや大規模MIMOアーキテクチャへの関心の高まりを受け、ベンダー各社はアクティブアンテナユニット内にビームフォーミングロジックを統合する動きを加速させています。並行して、省電力型のアンテナオンチップモジュールがウェアラブル機器や資産追跡デバイスに普及し、ディスクリート部品サプライヤーと半導体既存企業間の競合が激化しています。

世界のアンテナ産業の動向と洞察

5Gミリ波インフラの加速

通信事業者は、単一筐体に数百の放射素子を内蔵した64T64Rおよび128T128RのマスMIMO無線機を展開中です。エリクソンが2024年にインドで実施した容量拡張は、地域展開に向けたこれらの能動型アンテナシステムの生産を現地化する動きを裏付けています。米国連邦通信委員会(FCC)は2024年に47-48GHz帯の追加周波数帯を開放し、通信事業者はサブ波長配列間隔と動的ビームステアリングを必要とする固定無線アクセス(FWA)および高度モバイルブロードバンド(eMBB)サービスの計画を進めています。こうした要件は、マクロサイトおよびスモールセルサイト全体における統合アンテナ・無線ユニットの需要増加につながります。

IoTデバイスの普及がもたらす小型化の推進

2024年に世界のIoTノード数は200億台を突破し、設計者はミリメートル単位のフットプリントにマルチバンド性能を組み込む必要に迫られています。テキサス・インスツルメンツはサブGHz帯産業用リンク向けに、放射素子とRFフロントエンドを単一ダイ上に集積したオンチップアンテナソリューションを実証しました。資産追跡ビーコンやウェアラブルモニターでは、効率向上と低消費電力設計、堅牢な機械設計が両立する必要があり、対応可能なアンテナ市場の拡大につながっています。

ミリ波帯における電力効率の課題

30GHz以上の周波数帯では自由空間損失が急激に増加するため、携帯電話端末は高直線性パワーアンプで駆動される複数のアンテナタイルに依存せざるを得ません。研究によれば、ミリ波帯アレイは6GHz未満の同等品と比較して30~40%多くの電力を消費し、コンパクトデバイスにおけるバッテリー寿命の短縮や熱負荷の増加を招いています。効率性の制約は、大衆向けスマートフォンへの採用を遅らせ、アンテナ市場の短期的な成長を抑制する可能性があります。

セグメント分析

スタンピング方式は、コスト効率と確立された金型技術により、2025年においてもアンテナ市場シェアの32.74%を維持しました。一方、LCPアンテナは8.55%のCAGRで推移し、5Gスマートフォン、自動車用モジュール、ミリ波固定無線ユニットでの採用が進んでいます。したがって、LCP実装によるアンテナ市場規模は、予測期間において他の材料クラスよりも急速に拡大する見込みです。

低誘電損失プラスチックの進歩により、LCPアンテナは量産経済性に近づきつつありますが、特殊なオーブンと厳格な湿度管理プロトコルが認定サプライヤー基盤を制限しています。フレキシブルプリント基板とLDS(低誘電率)バリエーションは、それぞれ中級層およびニッチな三次元要件を満たし続けています。LCP加工に積極的な市場参入企業は、5G周波数が71GHzに向けて上昇するにつれ、プレミアムな設計採用マージンを獲得すると予想されます。

プリント技術およびフレキシブル技術は、エントリーレベルのIoTデバイスやレガシーLTEデバイスを支配しているため、2025年のアンテナ市場規模の31.10%を占めました。通信事業者が5Gマクロセルおよびスモールセル層の密度を高めるにつれ、RFICビームフォーマーと統合されたアクティブフェーズドアレイユニットは現在、8.88%のCAGRを記録しています。この上昇傾向により、アンテナベンダーは材料科学、RFIC設計、熱工学にまたがる学際的な能力の習得を迫られています。

パッケージ内蔵アンテナ(AIP)およびチップ上アンテナ(AoC)アーキテクチャは、基板スペースが限られるウェアラブル機器や超小型トラッカーで普及が進んでいます。一方、インフラグレードのスマートアンテナは、デジタルビームステアリング、自己診断機能、遠隔チルト制御機能を備えています。ハードウェアに加えソフトウェア定義制御スタックを統合するベンダーは、コモディティ価格帯を超えた差別化を図れる立場にあります。

2025年時点において、1-6 GHz帯域はアンテナ市場規模の38.05%を占め、主流のセルラー通信、Wi-Fi、Bluetoothをカバーしています。しかしながら、30GHz超のミリ波帯は8.31%のCAGRを達成しており、5G FR2(第2フレームレート)および新興の自動車用レーダーアプリケーションへの多額の投資を反映しています。ミリ波製品は酸素吸収や降雨減衰といった設計上の課題に直面しており、高利得アレイやレンズベースの指向性制御が求められます。

米国および欧州数カ国の規制当局は2024年、47-48GHz帯および64-71GHz帯の追加周波数ブロックを解放し、固定無線アクセス・バックホール向けの新たな周波数帯域を導入しました。アンテナサプライヤーは、リンク予算のペナルティを軽減しつつモジュールの消費電力を熱的許容範囲内に収めるため、メタマテリアル・スーパーストラットやハイブリッドアナログーデジタルビームフォーマーの開発を進めています。

地域別分析

2025年、アジア太平洋地域はアンテナ市場を41.00%のシェアで牽引しました。これは中国における300万基以上の5G基地局設置と、インドの「デジタル・インディア」光ファイバーバックホール義務化政策が基盤となっています。日本の自動車メーカーはV2Xマルチポートアセンブリを先導し、韓国の半導体エコシステムは先進的な基板製造を支えています。地域別製造クラスターはコストと物流の相乗効果をもたらしますが、地政学的摩擦によりベトナムやインドへの分散が進んでいます。

北米は、ネットワークの高密度化と固定無線アクセスを支える、FCCの構造化された5Gミッドバンドおよびミリ波オークションの恩恵を受けています。進行中のWi-Fi 7エンタープライズ更新サイクルは、マルチバンド屋内アクセスポイントアンテナの安定した需要を強化しています。欧州連合は、5Gアクションプランに基づいてスペクトル政策を調整しており、自動車用V2X義務化により、ドイツ、フランス、イタリアで車両用アンテナの支出が促進されています。

中東およびアフリカは、7.74%のCAGRで最も急成長している地域です。NEOMやDubai 10Xなどの湾岸協力会議(GCC)のスマートシティプログラムは、堅牢なアンテナインフラストラクチャを必要とするエッジ接続性とIoTセンサーグリッドを重視しています。サハラ以南のアフリカの通信事業者は、低帯域LTEおよび新興の非地上波ネットワークを通じて地方部のカバレッジを拡大しており、高利得パネルおよび衛星用フラットパネルアレイの需要拡大の機会が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gおよびミリ波帯導入の急拡大に伴う高密度アクティブアンテナの需要増加

- IoTエンドポイントの普及がマルチバンド・超小型設計を推進

- 米国・EUにおける自動車V2X義務化がマルチポート車載アンテナを促進

- 堅牢なフェーズドアレイアンテナおよびコンフォーマルアンテナに対する防衛需要

- 衛星フラットパネルの成長(モビリティおよび非地上波ネットワーク(NTN)向け)

- ヘルスケアおよび消費者向けARデバイス向けフレキシブル/ウェアラブルアンテナ

- 市場抑制要因

- ミリ波帯におけるRFフロントエンドの電力効率制約の高まり

- 東アジアにおけるサプライチェーンの集中化が地政学的リスクを生む

- フッ素系アンテナ基板に対する環境規制

- チップアンテナモジュールの統合化による競合がディスクリート部品の需要を減少させる

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測(金額および数量)

- タイプ別

- スタンピングアンテナ

- FPCアンテナ

- LDSアンテナ

- LCPアンテナ

- MPI/メタポリマーアンテナ

- 技術別

- チップ上アンテナ(AoC)

- パッケージ内蔵アンテナ(AiP)

- アクティブ/スマートアンテナシステム

- プリントアンテナおよびフレキシブルアンテナ

- フェーズドアレイおよび大規模MIMOアンテナ

- 周波数帯域別

- サブ1GHz帯(低周波数帯、超高周波数帯、極超高周波数帯)

- 1~6 GHz(Lバンド、Sバンド、Cバンド)

- 6~30 GHz(Xバンド、Kuバンド、Kバンド、Kaバンド)

- >30 GHz(ミリ波、極高周波、5G FR2)

- 製品別

- スマートフォン

- ノートパソコンおよびタブレット

- ウェアラブル機器およびヒアラブル機器

- ネットワーク機器(ルーター、アクセスポイント)

- その他の接続デバイス

- 用途別

- 主要セルラー

- Bluetooth/BLE

- Wi-Fi/WLAN

- GNSS/GPS

- NFC/RFID/UHF

- 設置別

- 組込み/内部

- 外部設置型/据え置き型

- インフラストラクチャおよび基地局

- エンドユーザー業界別

- 民生用電子機器

- 軍事・防衛

- 自動車・モビリティ

- 医療・医療機器

- 産業用IoTおよびスマートシティ

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 中東・アフリカ

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Molex

- Amphenol

- Airgain

- Galtronics

- Sunway Communication

- Luxshare Precision

- Murata Manufacturing

- TE Connectivity

- Qualcomm Technologies

- Texas Instruments

- AAC Technologies

- Fujikura

- KYOCERA-AVX

- Laird Connectivity

- Cobham Advanced Electronic Solutions

- CommScope

- Kathrein SE

- Huizhou SPEED Wireless

- Vishay Intertechnology

- Johanson Technology

- Nordic Semiconductor

- Intel Corporation

- Microchip Technology

- Harman International

- Kymeta Corporation