|

市場調査レポート

商品コード

1934582

中国の再生可能エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)China Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国の再生可能エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 95 Pages

納期: 2~3営業日

|

概要

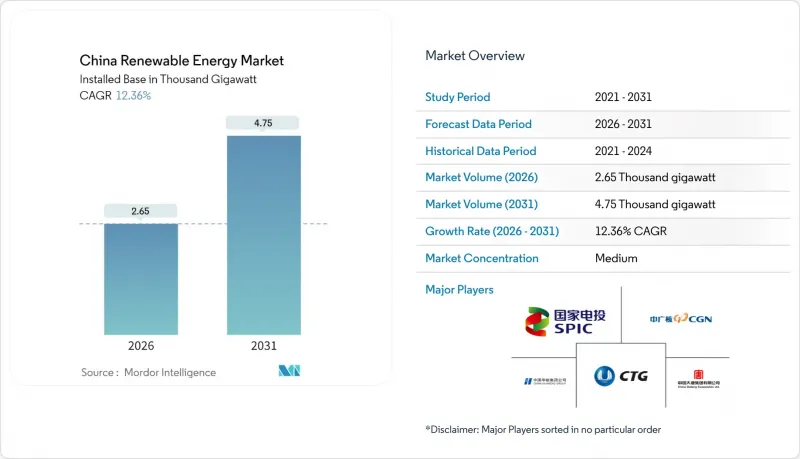

2026年の中国再生可能エネルギー市場規模は2,650ギガワットと推定され、2025年の2,360ギガワットから成長し、2031年には4,750ギガワットに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は12.36%となる見込みです。

北京市は2060年カーボンニュートラル達成に向け、クリーンエネルギー導入を加速させております。2025年エネルギー法に盛り込まれた政策改革、太陽光・風力発電の均等化発電原価(LCOE)の急速な低下、企業向け電力購入契約(PPA)の拡大が相まって持続的な設備増強を促進する一方、国有電力会社は増加する再生可能エネルギー出力を吸収するため超高圧送電網のアップグレードを進めております。堅調な製造エコシステムが設備価格を低く抑え、省レベルの再生可能エネルギー割当罰則が商業・産業バイヤーの需要をさらに刺激しています。同時に、890億米ドルに上る送電網投資と新たな市場ベースの価格設定ルールが収益モデルを再構築し、発電事業者にコスト最適化と競争力強化を迫っています。

中国再生可能エネルギー市場の動向と展望

政府の2060年カーボンニュートラル義務と政策インセンティブ

中央政府の脱炭素化公約は、財政移転を確保するために地方指導部が達成すべき法的拘束力のある容量割当に反映されています。第14次五カ年計画では、2030年までに風力と太陽光を合わせた1,200GWの導入を命じており、これは2024年のベースラインの2倍に相当します。割当を達成できない省は予算支援を失うため、公益事業会社はバランスシートを守るために再生可能エネルギー調達を加速させています。並行するグリーン証書市場では、発電事業者が電力に加えて環境属性を販売でき、プロジェクト収益を最大200ベーシスポイント押し上げます。ISO 14064報告の義務化は、広東省と上海市の炭素取引パイロット事業において、産業排出源の再生可能エネルギー調達をさらに促進します。これらの累積的効果により、中国再生可能エネルギー市場の長期的な可視性が確保されます。

太陽光発電・陸上風力発電のLCOE急落

大規模太陽光発電は現在、高日照量省において1kWh当たり0.02米ドル未満のエネルギー供給を実現し、新規石炭火力より30~40%低コストです。ポリシリコンの供給過剰により2024年のスポット価格はkg当たり40元まで下落し、モジュールメーカーはワット当たり0.10米ドル未満のパネル提供が可能となりました。6MW~8MWのタービン導入によりプラント全体の費用が削減され、風力発電コストは0.03米ドル/kWhまで低下しました。複数の省における入札では0.28元/kWhで落札され、火力発電所はピーク時の役割に限定され、再生可能エネルギー向けの送電容量が確保されました。この価格優位性が、中国再生可能エネルギー市場の長期的な成長を確固たるものにしています。

系統出力抑制と送電ボトルネック

西部数省では、2027年以降の完成を予定する超高圧送電線の建設が進むにもかかわらず、ピーク出力時の抑制率が10%を超えています。北西部の送電網は2024年に1,000億kWhのクリーン電力を輸出しましたが、これは再生可能エネルギー発電量のわずか60%に留まり、未活用容量の問題を浮き彫りにしています。蓄電設備の追加容量は2024年末までに70GWを超えましたが、変動性再生可能エネルギーの急速な拡大に必要な柔軟性には依然として及んでいません。市場ベースの調整は、限られた送電容量を巡るプロジェクト間の競争により短期的な出力抑制を強める可能性があり、中国再生可能エネルギー市場の一部地域における拡大を抑制する恐れがあります。

セグメント分析

太陽光セグメントは2025年に総容量の46.20%を占め、現在の中国再生可能エネルギー市場規模の基盤となっています。これは1ワットあたり0.10米ドル未満のモジュールを実現した10年にわたるコスト低下の成果です。kWhあたり0.28元という入札結果は利益率を圧迫しているため、メーカーは収益維持のため輸出需要と垂直統合を模索しています。風力発電は設置容量の約35%を占め、2024年前半には洋上風力で3.39GWが追加されました。これにより資源開発領域を拡大する深海域タービン設計の有効性が実証されました。揚水発電を含む水力発電は重要な柔軟性を提供し、2025年までに50GWの新規揚水発電プロジェクトが計画されています。

海洋エネルギーはごく小規模な基盤から始まりましたが、2031年までにCAGR77.17%と予測されており、中国再生可能エネルギー市場内で最も高い成長率を示しています。浙江省と福建省における1MW~5MWの潮流タービン試験運用では40%を超える設備利用率を達成しており、2028年までにkWh当たり0.08米ドルへのコスト削減を目標に20億元の中央政府補助金が投入されます。機器メーカーは洋上風力サプライチェーンを潮流発電に応用し、商業化を加速させるとともに、陸上資産に依存しない中国再生可能エネルギー市場の多様化を推進しています。

中国再生可能エネルギー市場レポートは、技術別(太陽光、風力、水力、バイオエネルギー、地熱、海洋エネルギー)およびエンドユーザー別(電力会社、商業・産業、住宅)に分類されています。市場規模と予測は、設置容量(GW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府による2060年カーボンニュートラル義務化及び政策インセンティブ

- 太陽光発電及び陸上風力発電におけるLCOEの急激な低下

- グリッドパリティ政策及びグリーン電力取引の自由化

- 省レベルでの再生可能エネルギー割当罰則が企業内PPAを促進

- ハイブリッド再生可能エネルギー・蓄電プロジェクトの認可急増

- 新規公共建築物への屋上太陽光発電設置義務化

- 市場抑制要因

- 系統制約及び送電ボトルネック

- 原材料サプライチェーンの変動性(ポリシリコン、レアアース)

- 土地利用に関する紛争によるプロジェクト許可の厳格化

- 固定価格買取制度の段階的廃止及び低入札価格

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- 太陽光エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、PSH)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力・波力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- China Three Gorges Corporation

- State Power Investment Corporation(SPIC)

- China Huaneng Group

- China Huadian Corporation

- China Datang Corporation Renewable Power

- China General Nuclear(CGN)New Energy

- Sinohydro Corporation

- China Yangtze Power Co. Ltd

- Xinjiang Goldwind Science & Technology Co. Ltd

- Dongfang Electric Corporation Ltd

- Ming Yang Smart Energy

- Envision Energy

- Sinovel Wind Group Co. Ltd

- JinkoSolar Holdings Co. Ltd

- Trina Solar Co. Ltd

- LONGi Green Energy Technology Co. Ltd

- JA Solar Technology Co. Ltd

- Canadian Solar Inc.(China ops)

- Sungrow Power Supply Co. Ltd

- TBEA Co. Ltd