産後サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Postpartum Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911826

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

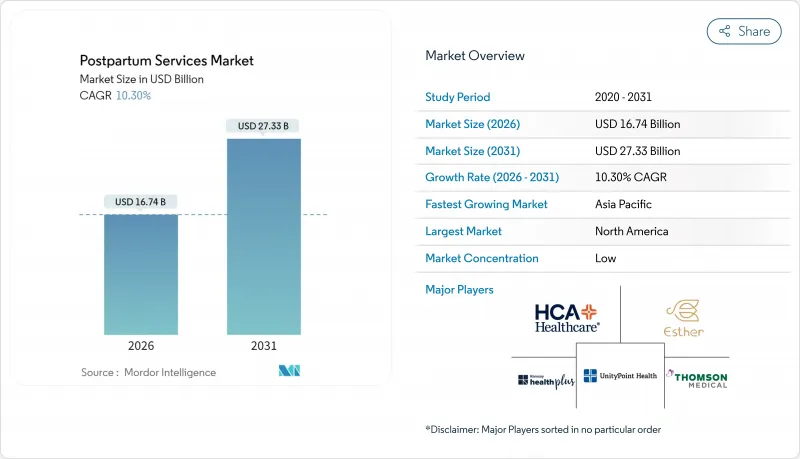

産後サービス市場規模は2026年に167億4,000万米ドルと推定され、2025年の151億8,000万米ドルから成長を続けています。

2031年までの予測では273億3,000万米ドルに達し、2026年から2031年にかけてCAGR10.3%で拡大が見込まれます。

「第4の三ヶ月間」の認知度向上、メディケイド適用範囲の拡大、遠隔医療の急速な普及により、支払者・提供者・技術企業が長期支援経路を調整する中で産後サービス市場は拡大しています。新たな連邦参加条件は病院に対し、従来の6週間検診を超えたケアの延長を求め、妊産婦死亡対策政策は在宅訪問・授乳支援・メンタルヘルスプログラムへ新たな資金を誘導しています。デジタルプラットフォームは人工知能によるトリアージ、遠隔モニタリング、オンデマンド指導を統合し、地理的格差と医療従事者の負担を軽減します。産科テックスタートアップから産後ケアセンターチェーンに至る統合の動きは、仮想接点と対面サービスを組み合わせた商業モデルの成熟を促進しています。これらの要因が相まって、産後サービス市場全体で患者の期待が高まり、競争が激化し、サービスの標準化が進んでいます。

世界の産後サービス市場の動向と洞察

妊産婦死亡率削減への世界的関心の高まり

連邦政府および多国間資金の配分は、成果ベースの妊産婦死亡率指標と連動するようになり、病院は出産後12ヶ月間の高血圧性疾患、心筋症、血栓塞栓症リスクを捕捉するエビデンスに基づく産後監視へ移行しています。ホワイトハウス・ブループリントは2024年、死亡回避指標と報酬を直接連動させる革新的な監視・モバイル研修ソリューションに対し、15州に1,900万米ドルを交付しました。欧州も同様の姿勢を示しており、WHO欧州地域のALERTプロジェクトでは標準化された監査ツールにより16病院で周産期死亡率を25%削減しました。これらの取り組みは厳格なエスカレーション手順、看護師主導のフォローアップ、地域連携を重視し、認定産後サービスベンダーの顧客基盤を拡大しています。医療システムの最高情報責任者(CIO)は同時に、母体早期警告分析を電子記録に組み込み、予測アルゴリズム、遠隔モニタリングキット、専門医紹介ネットワークに対する継続的な需要を創出しています。したがって、強力な政策シグナルは契約サイクルを加速させ、産後サービス市場における長期投資のリスクを軽減します。

政府資金による産後ケアプログラムの拡大

マサチューセッツ州が2024年に制定した普遍的家庭訪問義務化法は、産後1年間にわたるドゥーラ支援、授乳指導、行動健康サービスを償還するメディケイドおよび公衆衛生助成金の拡大傾向を象徴しています。現在30以上の米国州がドゥーラケアの償還を実施しており、TRICAREでは連続分娩1回あたり最大957米ドルを支払う診療コードを設定しています。ヘルシースタート基金は格差の大きい地域に1億500万米ドルを投入し、交通手段・栄養・メンタルヘルス支援を保証することで、地域の産後ケア提供者に新たな収益源を開拓しています。カナダ、日本、韓国、シンガポールでも同様の制度が導入され、産褥ケア施設、訪問看護師、ハイブリッド型遠隔医療プログラムに国や自治体の資金が投入されています。管理コストやメディケイドの低単価が依然として利益率を圧迫しているもの、公的資金の安定的な流入により需要曲線が予測可能となり、産後サービス市場の長期的な成長上限が引き上げられています。

産後ケアプロトコルの標準化不足

各国で異なるガイドライン(6週間の国もあれば12ヶ月の国もある)は、償還の論理を分断し、国境を越えた事業拡大を複雑にします。認定基準の不統一がこの問題をさらに深刻化させています。ポストパルトム・サポート・インターナショナル(PSI)の認定メンタルヘルス専門家は2020年時点で1,000名未満であり、必要とされる規模には程遠い状況です。看護師助産師の配置範囲を制限する法律が存在し、出産センターのメディケイド報酬はニュージャージー州で1,300米ドル、マサチューセッツ州で6,012米ドルと地域差が大きく、患者流動を歪めています。統一された臨床パッケージがないため、投資家は複数州での事業拡大への資金提供を躊躇し、産後サービス市場の成長速度を抑制しています。

セグメント分析

授乳相談サービスは、母乳育児の成功が母子健康の普遍的な指標であり続けることから、2025年に産後サービス市場で28.10%の首位シェアを獲得しました。高い利用率は、病院の「赤ちゃんに優しい病院」認証の義務化や、退院後も支援を継続する雇用主の授乳配慮義務法に根ざしています。保険会社が完全母乳育児率に連動した価値ベースの支払い方式を採用するにつれ、授乳分野の産後サービス市場規模は漸増的な成長が見込まれます。遠隔医療による産後ケアは規模こそ小さいもの、医療従事者不足とビデオ診察を好む消費者の傾向を背景に、12.48%のCAGRで最も急速に拡大しています。プロバイダーは安全なメッセージング、非同期の写真レビュー、AIトリアージを統合し、予約のバックログ削減に取り組んでいます。

理学療法および骨盤底サービスは、産後尿失禁と将来の骨盤臓器脱の関連性を調査が明らかにしたことで、医師からの紹介が増加しています。補完的な食事・栄養カウンセリングは産褥食スタイルの食事宅配を商業化しており、チヨ社の50万米ドル規模の収益ペースは北米での浸透を裏付けています。メンタルヘルスおよび産後うつ病プログラムは、CMS(米国医療保険サービスセンター)が2025年に導入を義務付ける普遍的スクリーニングの品質指標を受けて、さらに拡大しています。これらのサブラインが総合的に、産後サービス市場におけるテレヘルスをニッチではなく中核として確立する多角的な参入経路を形成しています。

地域別分析

2025年における産後サービス市場規模の39.75%を北米が牽引。連邦政府の妊産婦健康支出5億5,800万米ドル(うち4億4,000万米ドルが訪問看護ネットワークに投入)が原動力となりました。多くの州でメディケイドの適用期間が産後12ヶ月まで延長されたことで、支払者側の収益が安定し、継続的な授乳支援・メンタルヘルス・慢性疾患スクリーニングの需要が高まっています。PARADIGM移動診療所などの地方向け施策は、地方出産の産婦における重篤な罹患率9%増に対処し、遠隔医療の償還均等化法制定を促進しています。しかしながら、メディケアとメディケイド間の償還格差は不平等を継続させ、政策の後押しがあるにもかかわらず、対応可能な需要の完全な捕捉を制限しています。

アジア太平洋地域は最も成長が著しい市場であり、2031年までCAGR11.25%で拡大が見込まれます。これは、法的サービス義務化と産後ケアセンターチェーンの急成長に支えられています。日本の2019年法は短期滞在型住宅と訪問ケアパッケージを助成し、産後ケア利用を普及させました。韓国では5億米ドル規模の産後ケアセンター市場が産婦の80%以上をカバーし、フランチャイズモデルを北米・中東へ展開中です。シンガポールのRe'Joy Suitesは、AI鍼治療、高圧酸素療法、月額12万4,000米ドルに達する包括料金体系により、高級産後ケアの新たな基準を確立しています。こうした動向は、産後サービス市場において、遠隔医療による越境相談や高利益率のウェルネス付加サービスの収益性の高い分野を切り開いています。

欧州では、充実した産休制度とWHO主導の品質改善枠組みに支えられ、着実な拡大が続いています。EUでは最低14週間の有給休暇が義務付けられており、スカンジナビア諸国ではさらに長期の給付が延長され、償還対象サービスの期間が拡大されています。WHO欧州地域のALERT監査により死亡率が25%削減され、標準化された産後プロトコルの採用が促進され、ソフトウェア、モニタリング機器、専門家トレーニングの調達機会が拡大しています。しかしながら、断片化した各国の保険制度により、ベンダーは異なる料金体系に対応せざるを得ず、市場参入コストが膨らみ、規模の経済効果が抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 妊産婦死亡率削減への世界の関心の高まり

- 政府資金による産後ケアプログラムの拡大

- 在宅回復ソリューションへの需要の高まり

- 産科医療におけるデジタルヘルスエコシステムの普及

- 産後ケア経路へのメンタルヘルスサービスの統合

- ホリスティック・ウェルネス産後ケア施設の台頭

- 市場抑制要因

- 産後ケアプロトコルの標準化が限定的であること

- 医療システム間の償還格差

- 認定産後専門家の不足

- サービス導入における社会文化的障壁

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス別

- 授乳相談サービス

- 理学療法および骨盤底療法

- 医療処置および合併症管理

- 食事・栄養カウンセリング

- メンタルヘルス・産後うつ病(PPD)サービス

- 訪問サービスとドゥーラ

- 遠隔医療による産後ケア

- 用途別

- 帝王切開後の回復

- 膣分娩後の回復

- 産後うつ病・不安症の管理

- 母乳育児サポート

- 産後体重管理

- 施設タイプ別

- 公立病院・地域医療センター

- 私立産科病院・クリニック

- 在宅サービス

- オンラインプラットフォーム・アプリ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- HCA Healthcare

- Ramsay Health Care

- Ascension

- Thomson Medical Group Limited

- Cloudnine Group of Hospitals

- Esther Postpartum Care

- UnityPoint Health

- Fortis La Femme

- The Cochin Birthvillage Pvt. Ltd.

- ROYCE Postpartum & Postnatal Center

- Health 360

- Nejlika Confinement Care Centre

- Kimporo

- Cocoon Postpartum Care

- Felicity Postpartum Care

- Mount Sinai Health System

- Johns Hopkins Medicine

- Motherhood Hospitals

- Mednax

- Yue Yue Postnatal Care Center

- Parkview Health

- Newlife Confinement Center

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日