北米の非乳製品チーズ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Non-dairy Cheese - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911778

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

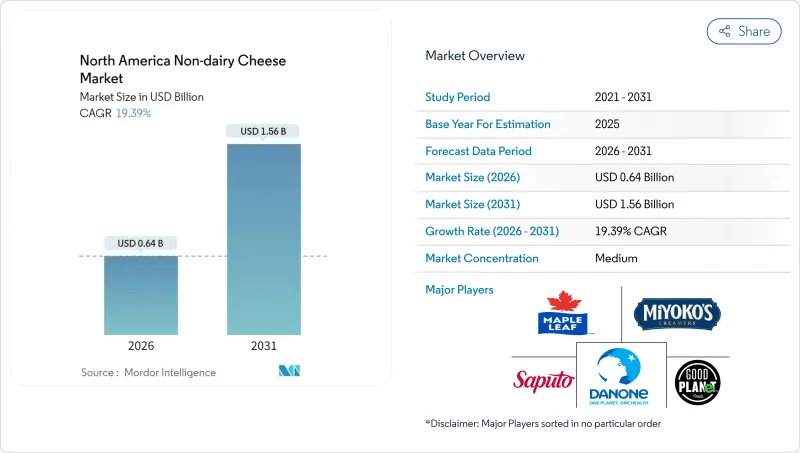

北米の非乳製品チーズ市場は、2025年の5億4,000万米ドルから2026年には6億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR 19.39%で推移し、2031年までに15億6,000万米ドルに達すると予測されております。

この成長は、予測期間中に19.71%という高いCAGRを示すものです。市場の拡大は主にいくつかの重要な要因に起因しています。多様な都市部人口における乳糖不耐症の増加が、乳製品代替品への需要を高めています。さらに、特にミレニアル世代やZ世代の消費者層におけるフレキシタリアン食の普及拡大が、非乳製品チーズ製品の採用をさらに促進しています。製品配合の急速な進歩、特に溶けやすさを向上させる技術も、需要拡大に重要な役割を果たしています。精密発酵カゼインなどの技術革新により、非乳製品チーズと従来型乳製品チーズの性能差は縮小しつつあります。こうした進歩により、ピザチェーンやサンドイッチチェーンは、食感や品質を損なうことなく植物由来の選択肢を実験できるようになりました。小売業者もこの需要拡大に対応しています。スーパーマーケットは植物由来商品に冷蔵棚スペースを拡大し、オンライン小売業者はターゲットを絞ったプロモーションを活用して関心を持つ買い物客の獲得と転換を図っています。競合情勢も変化しています。専門スタートアップ企業は、特定の消費者嗜好に応えるため、ユニークで高品質な製品を提供する職人的なニッチ市場に注力しています。一方、既存の乳製品加工業者は、広範な流通ネットワークを活用して販売範囲を拡大し、より大きな市場シェアを獲得しようとしています。この動きにより、急速に成長する非乳製品チーズ市場で優位性を確立しようと各社が競い合う、激しい競合環境が生まれています。

北米の非乳製品チーズ市場の動向と洞察

乳糖不耐症の増加傾向が消費者の乳製品フリー選択肢への移行を促進

2024年、Medline Plusによれば、約3,000万人の米国成人が20歳までに何らかの乳糖不耐症を経験しています。この症状は特にアフリカ系アメリカ人、ヒスパニック系、アジア系アメリカ人、ネイティブアメリカンのコミュニティで顕著です。その結果、多様な大都市圏の食料品店では、非乳製品代替品に割く棚スペースを拡大しています。さらに、FDA(米国食品医薬品局)の2024年ガイダンスがこの変化を後押ししました。製品が乳製品と明確に区別されることを条件に「植物由来チーズ」の表示を許可したことで、規制上の障壁が軽減されました。この変更により、ブランドは規制当局の措置リスクを負うことなく製品の機能性を強調できるようになりました。また、酵素欠乏症検査が小児医療における標準的な実践となりつつあり、乳糖フリー製品への生涯にわたる嗜好につながる早期の認識を促進しています。小売業者によれば、ヒスパニック系やアジア系住民の割合が高い地域では、非乳製品チーズの売上が白人中心地域を40~60パーセントポイント上回っています。この動向は、ターゲットを絞った流通戦略が市場浸透を促進し得ることを示唆しています。人口構成の変化が続き、医療現場での乳糖不耐症スクリーニングが普及する中、この成長は中期的に持続すると予想されます。

拡大するヴィーガンおよびフレクシタリアン層、特にミレニアル世代とZ世代

健康志向の消費者が植物性食品を積極的に取り入れる傾向が強まり、市場成長を牽引しています。グッド・フード・インスティテュートの報告によれば、2024年には米国世帯の59%が植物性食品を購入しました。これらの消費者は動物性製品の完全排除ではなく、消費量を顕著に削減しています。都市部における食料品購買力の過半数を占めるミレニアル世代とZ世代は、従来世代と比較して植物性チーズの試食率が著しく高くなっています。植物由来食品の人気はソーシャルメディアによってさらに拡大し、著名人の支持やインフルエンサーマーケティングが、これらの製品をニッチ市場から主流へと移行させる上で重要な役割を果たしています。2025年にはPETAがシカゴを米国で最もヴィーガンに優しい都市として認定し、その豊富な植物由来食品の選択肢を理由に挙げています。チポトレやパネラブレッドといった若年層をターゲットとするファストフードチェーンは、未充足の需要に対応するため、非乳製品チーズの選択肢を導入しています。各ブランドはデジタルマーケティング戦略を活用し、この層の注目を集め、初期の関心をリピート購入へとつなげるべく、急速に適応を進めています。

雑食者における味と食感への懐疑

消費者意識に関する調査によれば、非乳製品チーズの普及における最大の障壁は味覚であることが示されています。雑食主義者はしばしばその食感を「プラスチックのような」、後味を「酸っぱい」と表現し、「クリーミーさの欠如」を指摘します。こうした理由から、植物由来の代替品を一度試しただけで敬遠する傾向があります。食品科学調査では、ビーガン層に好まれる製品でさえ、乳製品チーズの複雑な風味や口当たりに慣れた雑食者からは微妙な評価しか得られていません。この懐疑的な見方は、乳製品消費が文化に深く根ざし、植物性食が沿岸部の動向と見なされがちな米国中西部・南部で特に顕著です。非乳製品チーズを導入したファストフード店では、顧客満足度が乳製品オプションより15~20ポイント低いと報告されており、メニューへの本格採用を妨げています。中期的改善には、精密発酵カゼインや高度な風味マスキング技術による感覚的差異の縮小が不可欠です。ただし、消費者の認識を改め、植物性チーズが乳製品を完全に模倣するのではなく独自の特性を有することを強調する啓発活動も同様に重要です。

セグメント分析

2025年時点で、カシューナッツベースのチーズは36.24%の市場シェアを占めました。これは中立的な風味、クリーミーな食感、そしてシュレッド・スライス・ブロック形態での汎用性に起因します。これらの特性は、確固たるビーガンの方々と、植物性オプションを探求するフレキシタリアン双方に支持されています。アーモンドベースのチーズは、カリフォルニアの加工業者が水不足とアーモンドバター市場の飽和により作物の多様化を図り、高収益機会を模索していることから、2031年までCAGR20.02%で成長が見込まれます。大豆ベースのチーズは、科学的証拠で安全性が確認されているにもかかわらず、消費者が大豆を遺伝子組み換えやホルモン攪乱と関連付けるため、ナッツベースの代替品に市場シェアを奪われています。オート麦、ココナッツ、エンドウ豆タンパク質などのその他の原料は、残りの市場シェアを合わせて占めており、木の実や大豆を避けたアレルゲンフリーの配合を開発するブランドが増えるにつれ、投資を集めています。動物由来でないカゼインを生産する精密発酵技術は、このセグメントに革新をもたらすと予想されます。ニューカルチャー社とパーフェクトデイ社の特許出願は、カゼイン強化配合があらゆる植物原料を組み込みながら乳製品のような機能性を提供できることを示しています。

カシューナッツの調達先はベトナムとインドに集中しており、地政学的リスクや気候変動関連のリスクを抱えています。これに対し、アーモンドベースのブランドはカリフォルニア州の国内供給に依存することでこれらのリスクを軽減し、サプライチェーンの回復力を競争優位性として強調しています。ミヨコズ・クリーマリーやカイトヒルといったブランドは、職人技によるカシューナッツ製法の強調とプレミアム価格戦略により、大衆市場消費者が依然として価格に敏感である中でも、確固たる市場地位を確立しています。大豆ベースのチーズは、味よりもコストを優先する予算重視のヴィーガンや業務用食品事業者には引き続き支持されていますが、風味面の課題やプレミアム価格設定が困難な点から成長は限定的です。欧州ブランドにより北米に導入されたオート麦ベースのチーズは、アレルギー懸念からナッツフリー製品を求める消費者層で人気を集めておりますが、食感の問題は依然として残っております。精密発酵由来のものを含む新規タンパク質に対するFDAのGRAS承認プロセスが重要な役割を果たすでしょう。カゼイン強化配合が2027年までに商業規模での生産を実現した場合、焦点は基材から機能性性能へと移行する可能性があります。

2025年にはシュレッドチーズが32.84%の圧倒的シェアを獲得しました。これは外食産業、特にピザ店やタコスチェーンからの強い需要に支えられたものです。この分野では、溶けやすさと分量の調整が形状選択の決定的要因となります。一方、スライスチーズは2031年までにCAGR20.51%という堅調な成長が見込まれています。この急成長は主に、サブウェイやパネラブレッドなどのファストサービスレストランが、これまで見過ごされていた乳製品不使用オプションを求めるフレクシタリアン需要の高まりに対応するため、メニューを見直していることに起因しています。一方、シャルキュトリーボードやスナック用途で知られるブロック・キューブタイプは伸び悩んでいます。主な課題は食感であり、植物性チーズは溶かすタイプと異なり単独での消費には適さない傾向があります。スプレッドやクリームチーズ代替品などの他のバリエーションは、ニッチな朝食・前菜市場に対応していますが、冷蔵デリカセクションを支配する確立された乳製品ブランドとの激しい競合に直面しています。

スライスチーズの成長は、クイックサービスレストランにおける運用上の利点を示しています。あらかじめ分量調整されたスライスは、人件費削減だけでなく食品廃棄物の削減にも寄与します。これは、正確な計量が必要で保管中に固まりやすいシュレッドチーズが直面する課題です。ピザチェーンは植物性トッピングの試験導入に前向きですが、シュレッドタイプのプレミアム価格設定により、その使用は期間限定商品に限定され、メニューの常設品とはなっていません。ブロック状のチーズは採用において最も大きな課題に直面しています。消費者はブロックチーズに濃厚な風味とスライスに適したしっかりした食感を求めており、こうした特性を植物由来製品が再現するには、高コストで時間のかかる熟成プロセスが不可欠です。一方、カイトヒルやミヨコズといったブランドが牽引するクリームチーズ代替品は、主流市場に円滑に浸透しております。シンプルな風味プロファイルと塗りやすい食感が、機能面での欠点を効果的にカバーしているのです。これは特定の形状に特化したイノベーション戦略が、未開拓分野の成長を促進する可能性を示唆しております。

北米の非乳製品チーズ市場レポートは、タイプ別(カシューナッツベース、大豆ベース、アーモンドベース、その他)、形態別(シュレッド、ブロック、キューブ、スライス、その他)、包装形態別(チューブ、缶(Tins)、缶(Cans))、流通チャネル別(オントレード、オフトレード)、地域別(米国、カナダ、メキシコ、その他の北米地域)で分析されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳糖不耐症の増加傾向により、消費者は乳製品不使用の選択肢へと向かっています

- 拡大するヴィーガンおよびフレキシタリアン人口、特にミレニアル世代とZ世代

- 健康志向の高まりにより、その効能が認知されている非乳製品チーズが支持されています

- ピザ・QSRチェーンからの外食産業需要(溶けやすさの向上)

- 製品革新により、溶けやすさ、食感、風味が向上しております

- 酪農が環境に与える影響に関する持続可能性への懸念

- 市場抑制要因

- 乳製品チーズとの価格差が依然として存在すること

- 雑食者層における味・食感への懐疑的な見方

- 高齢層における認知度の不足

- ナッツ供給価格の変動性と気候リスク

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベース/数量ベース)

- 製品タイプ

- カシューナッツベースのチーズ

- 大豆ベースのチーズ

- アーモンドベースのチーズ

- その他

- 形状

- シュレッドタイプ

- ブロック

- キューブ

- スライス

- その他

- 包装タイプ

- チューブ入り

- 缶詰(Tins)

- 缶詰(Cans)

- 流通チャネル

- オントレード

- オフトレード

- コンビニエンスストア

- 専門店

- スーパーマーケットおよびハイパーマーケット

- オンライン小売

- その他(倉庫型会員制店、ガソリンスタンドなど)

- 国

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Danone SA

- Good Planet Foods LLC

- GreenSpace Brands(Galaxy Nutritional Foods Inc.)

- Maple Leaf Foods Inc.

- Miyoko's Creamery

- Otsuka Holdings Co. Ltd(Daiya Foods)

- Saputo Inc.

- Tofutti Brands Inc.

- Upfield Group(Violife)

- Treeline Cheese

- Follow Your Heart

- Parmela Creamery

- Dr-Cow Tree Nut Cheese

- WayFare Foods

- Vtopian Artisan Cheeses

- Nush Foods

- Field Roast Grain Meat Co.(Chao)

- Heidi Ho Foods

- The Kraft Heinz Co.(NotCheese)

- Bute Island Foods Ltd.(Sheese)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日