|

市場調査レポート

商品コード

1911751

舞台芸術カンパニー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Performing Art Companies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 舞台芸術カンパニー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

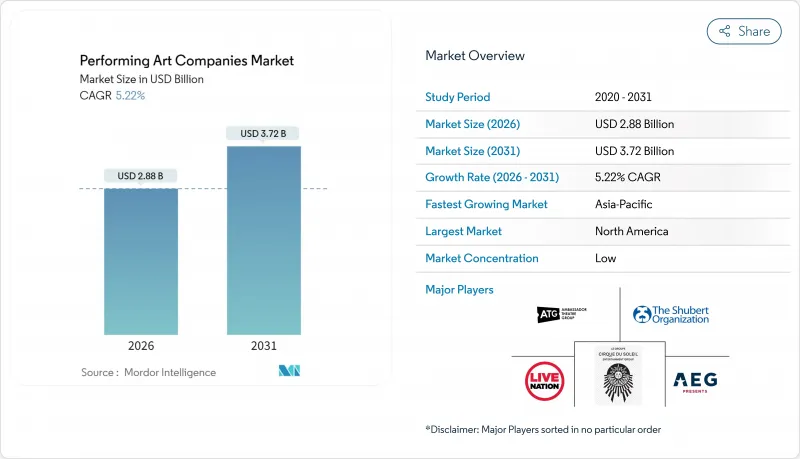

2026年の舞台芸術カンパニーの市場規模は28億8,000万米ドルと推定されており、2025年の27億4,000万米ドルから成長し、2031年には37億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR5.22%で成長する見込みです。

ライブイベント業界は力強い回復を見せており、北米、英国、アイルランドにおけるチケット売上高は2019年水準の93%まで回復しています。この回復は、対面式文化体験に対する消費者の強い需要を浮き彫りにし、同セクターの回復力と観客によるライブエンターテインメントの継続的な優先度の高さを強調しています。企業スポンサーシップ、政府の税制優遇措置、没入型技術の採用がさらなる推進力を提供している一方、選択的な統合と動的価格設定が会場の経済性を強化しています。一方で、気候変動関連の混乱、ストリーミングサービスへの代替需要、制作コストの上昇といった構造的な逆風が成長軌道を抑制しています。舞台芸術カンパニー市場では、運営リスクの低減、データ駆動型価格設定の活用、差別化された観客体験の創出に取り組む企業が引き続き評価されています。

世界の舞台芸術カンパニー市場の動向と洞察

パンデミック後のライブイベント動員数回復

消費者がデジタルプラットフォームでは得られないコミュニティ体験を求める中、ライブエンターテインメントは文化の柱として再浮上しています。英国とアイルランドのチケット売上は現在、コロナ禍前の水準を上回り、北米も完全回復に近づいています。フェスティバルの規模拡大がこの復活を物語っており、エディンバラ・フェスティバルでは2024年に3,746公演で260万枚のチケットを販売。コスト圧力にもかかわらず大規模なプログラムが成功し得ることを示しています。今後の持続的成長は、会場が健康プロトコルを維持しつつ、ライブパフォーマンスの特色である共同体の雰囲気を損なわないかどうかにかかっています。顧客の信頼回復策とシームレスな会場体験に投資する運営者は、相対的に高い需要を獲得しており、舞台芸術カンパニーの市場がパンデミック後の回復力ある成長分野であることを裏付けています。

デジタルチケットとダイナミックプライシングの台頭

動的価格設定は、限定的な試験運用から収益管理の中核ツールへと進化しました。シカゴ交響楽団は価格帯を13段階から20段階に拡大し、年間25万米ドルの収益増加と定期購読継続率87%を達成しています。米国における「ジャンク料金規則」施行などの規制イニシアチブは、価格開示の標準化を目指し、価格設定メカニズムの透明性向上を図っています。この規制枠組みは、より明確な説明を保証することで、アルゴリズムに基づく価格調整に対する消費者の受容性を高めています。会場では現在、高度な分析技術を活用し、リアルタイムの需要指標、競合他社のスケジュールデータ、天気予報などを価格戦略に組み込んでいます。こうしたデータ駆動型のアプローチにより、舞台芸術団体は収益創出を最適化でき、その結果、追加公演の制作を促進することで市場規模の拡大を支えています。

オンデマンド・ストリーミング娯楽との競合

ストリーミングプラットフォームは娯楽予算に圧力をかけ、従来の公開期間を大幅に短縮することで、消費者の行動に顕著な変化をもたらしています。学術調査では、Netflixの米国市場参入と映画館収益の減少との相関関係が確認されており、隣接するライブエンターテインメント分野への潜在的なリスクが浮き彫りとなっています。しかしながら、実証研究によれば、ライブ公演はアーティストの認知度向上や観客のエンゲージメント強化を通じてYouTubeストリーミング需要を喚起する相補的効果も明らかです。代替リスクに対処するため、舞台芸術市場で事業を展開する企業は戦略的差別化を進めています。具体的には、没入感と没頭感を高める空間の創出、ハイブリッド形式のライブ配信の活用、デジタルプラットフォームでは効果的に再現できないコミュニティ主導の独占的体験の育成などが挙げられます。

セグメント分析

2025年時点で、音楽・オペラ分野は舞台芸術カンパニーの市場シェアの43.25%を占めました。これは、単一会場を超えた収益拡大を可能とするツアーの拡張性とクロスブランドコラボレーションを活かした結果です。この分野の標準化された技術要件は市場間での再現性を容易にし、舞台芸術カンパニー市場規模における主導的地位を支えています。一方、ダンス分野はソーシャルメディアを通じて普及した視覚的にダイナミックな振付を強みとし、若年層へのリーチ拡大により9.35%という最速のCAGRを記録しています。演劇は定期購読モデルと公的助成により安定した観客動員を維持する一方、サーカスおよびその他の芸術形態は体験型観光需要の恩恵を受けています。

技術革新はセグメントの構造を大きく変革しています。例えば、スタンフォード大学のリアルタイムAI脚本生成システムは適応型物語の創作を可能にし、コンテンツ制作の効率性とカスタマイズ性を向上させています。同様に、ドレスデンでAIが作曲したオペラのアリアは、芸術的革新の境界を押し広げる人工知能の可能性を示しています。ハイブリッド形式の普及が進むことで従来の分野境界がさらに解消され、舞台芸術市場で活動する企業は、この進化する環境において競争力と関連性を維持するため、戦略的に自らのポジショニングを見直し、洗練させる必要に迫られています。

舞台芸術カンパニー市場の市場セグメンテーションは、舞台芸術タイプ(演劇、音楽・オペラ、舞踊、サーカス、その他の芸術形態)、会場タイプ(コンサートホール、劇場、スタジアム)、チケット価格帯(プレミアム、ミドルレンジ、エコノミー)、地域(北米、アジア太平洋、欧州、南米、中東・アフリカ)によって行われます。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米地域は、ブロードウェイの世界のブランド認知度と広範な企業スポンサーシップネットワークを背景に、2025年の収益の37.40%を占めました。ライブ・ネイション・エンターテインメント社は多数の会場を管理し、年間6億2,000万枚以上のチケット販売を促進しています。この事業規模は、同社が地域的優位性を活用し、世界のライブエンターテインメント業界における市場存在感と競争優位性を強化する能力を裏付けています。同社の広範な事業展開とチケット販売能力は、業界における主導的立場を確立し、成長を牽引するとともに、そのリーダーシップを強化しています。しかしながら、2024年5月に米国司法省が提起した独占禁止法訴訟は、垂直統合に疑問を呈するものであり、プロモーター間の競争を民主化する可能性があります。成長を持続させるため、北米の事業者は、動的価格設定の精緻化、会場の気候変動対策、地域社会への働きかけの強化など、舞台芸術カンパニー市場におけるシェア維持に不可欠な施策を進めています。

アジア太平洋地域は最も成長が著しい地域であり、大規模な文化インフラ投資に後押しされ、2031年までCAGR8.05%が見込まれています。1998年から2015年にかけて、中国は360の大劇場を建設し、これは過去70年間に欧州で建設された総数を大幅に上回っています。コンサート観光の重要性が高まっていることも、市場の需要をさらに押し上げています。例えば、テイラー・スウィフト氏のシンガポール公演は、現地のGDPに数億米ドルの貢献が見込まれており、こうしたイベントの経済効果を浮き彫りにしています。さらに、メガシティの台頭により人口密集型の消費者基盤が形成され、舞台芸術市場で事業を展開する企業にとって、安定した成長機会が継続的に生み出されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後のライブイベント来場者数の回復

- デジタルチケット販売と動的価格設定の台頭

- 拡大する企業スポンサーシップとブランド提携

- 政府による文化資金援助及び税制優遇措置

- 没入型XR技術を活用したハイブリッド公演

- 新興メガシティにおける舞台芸術の拡大

- 市場抑制要因

- オンデマンド・ストリーミング娯楽サービスとの競合

- 制作費およびタレント保険費用の上昇

- 気候変動による屋外会場への影響

- タレント組合化による賃金上昇圧力の増加

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 舞台芸術タイプ別

- 劇場

- 音楽とオペラ

- ダンス

- サーカスおよびその他の芸術形態

- 会場タイプ別

- コンサートホール

- 劇場

- スタジアム

- チケット価格別

- プレミアム

- 中価格帯

- エコノミー

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Live Nation Entertainment

- AEG Presents(Anschutz Entertainment Group)

- Cirque du Soleil Entertainment Group

- Ambassador Theatre Group

- Shubert Organization

- Nederlander Organization

- Stage Entertainment

- Disney Theatrical Group(The Walt Disney Company)

- Royal Opera House

- Metropolitan Opera

- National Theatre(UK)

- Paris Opera Ballet

- Bolshoi Theatre

- Berlin Philharmonic Foundation

- Sydney Opera House Trust

- Lincoln Center for the Performing Arts

- National Centre for the Performing Arts(China)

- Shanghai Grand Theatre Co.

- Tokyo Ballet Company

- Royal Shakespeare Company