|

市場調査レポート

商品コード

1911491

廃棄物管理設備:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Waste Management Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 廃棄物管理設備:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

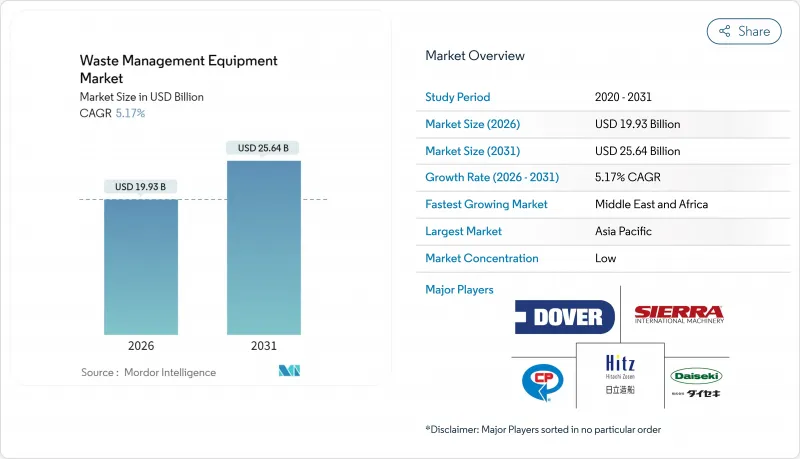

廃棄物管理機器市場は、2025年に189億5,000万米ドルと評価され、2026年の199億3,000万米ドルから2031年までに256億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.17%と見込まれています。

増加する一般廃棄物(MSW)の量、より厳格な埋立処分回避政策、リサイクルインフラへの投資拡大が、設備需要を加速させています。アジアおよびアフリカにおける急速な都市化は、収集・処理能力に継続的な負荷をかけていますが、電子機器を活用した自動化アップグレードは、コスト削減と規制順守を実現する最も迅速な手段であり続けています。商品価格の変動やサイバーセキュリティリスクは収益性を抑制する一方、サービスとしての設備(EaaS)やグリーン調達義務は、世界の廃棄物管理設備市場におけるベンダーにとって新たな収益源を開拓しています。

世界の廃棄物管理設備市場の動向と洞察

急速な都市化と一般廃棄物の急増

大都市圏の人口増加に伴い、人口増加率を上回る速度で廃棄物発生量が増加しており、自治体は収集車両、中継ステーション、資源回収施設の更新を迫られています。世界銀行の予測によれば、2050年までに世界の一般廃棄物発生量は70%増加し、サハラ以南アフリカや南アジアにおけるインフラ格差が拡大する見込みです。収集・選別・処理を統合したシステムを導入することで、管理されていない廃棄物1トンあたり375米ドルの社会的コストを50~100米ドルに削減できます。北九州市などの日本の事例は、市民参加とリアルタイム監視を組み合わせることで、経済成長と廃棄物発生を分離できることを示しています。その結果、都市部ではスマートごみ箱、光学選別機、電気ごみ収集車への予算配分が増加し、世界の廃棄物管理機器市場は着実な設備増強の道を歩んでいます。

厳格な埋立回避規制

カリフォルニア州のSB 1383法は2025年までに有機廃棄物リサイクル率75%を目標としており、米国環境保護庁(EPA)は250万トン超の埋立地に対しガス回収システムの設置を義務付けています。これにより送風機、フレアスタック、監視装置のアップグレードが促進されています。サクラメント市などの自治体では、大容量コンポスト装置の導入により、すでに有機廃棄物の転用率が14%向上しています。サンディエゴ市やキング郡の建設・解体条例では65%の回収率目標が設定され、建設業者を特殊な破砕機や選別機へと導いています。これらの規制は予測可能な更新サイクルを確立し、特に自動選別ラインなど、転用実績を証明できるプラットフォームを機器購入者が優先するよう促しています。自動選別ラインは現在、世界の廃棄物管理機器業界全体でコンプライアンス戦略の中核をなしています。

先進設備の高額な初期投資費用

完全自動選別ラインは手動システムより200~300%高価であり、小規模都市には障壁となります。車両の電動化も同様の価格衝撃をもたらします:カリフォルニア州の地域管理区では、96台の車両電動化にトラック代570万米ドル、充電器代77万米ドルを算定しました。補助金、税額控除、公益事業リベートが負担を軽減するもの、多くの購入者は依然として近代化を遅らせています。EaaS契約は現在、設備投資費用を相殺しますが、予算制限を解消するものではなく、資金調達基準が成熟するまで、短期的な世界の廃棄物管理機器市場の浸透を遅らせています。

セグメント分析

2025年時点で、リサイクル・選別機械は世界の廃棄物管理機器市場の68.21%を占め、廃棄処理から資源回収への構造的転換を示しています。光学選別機、弾道式分離機、AIビジョンロボットが手作業ラインに代わり、廃棄物転用目標の達成と汚染罰則の低減に貢献しています。EUおよび米国一部州の規制では最低再生材含有率が義務付けられており、高純度処理装置の需要を牽引しています。ベンダー各社はモジュール性を強調し、大規模な土木工事費をかけずにコンテナ・プラスチック・繊維ラインを追加できる点をアピール。このセグメントは、企業によるネットゼロ公約による使用済み再生材需要の増加も追い風となっています。

廃棄物処理設備は数量では後塵を拝していますが、廃棄物エネルギー化や炭素回収技術の高度化を背景に、2031年までに7.05%という最も高いCAGRで推移すると予測されています。バブコック・アンド・ウィルコックス社がアルバータ州初のCCS(炭素回収・貯留)設備付きプラント向けに設計したフロントエンドは、焼却炉が排出量削減資産としても機能する未来像を示しています。埋立ガスシステム、バイオ乾燥機、嫌気性消化装置は、リサイクルと競合するのではなく補完する多様な処理ツールを完成させます。有機廃棄物の分別が厳格化する中、食品廃棄物脱包装機や堆肥化ドラムは製品ラインを拡大し、世界の廃棄物管理機器市場全体でのクロスセル機会を増幅させています。

2025年における世界の廃棄物管理設備市場規模の90.08%を非有害廃棄物が占めており、これは一般廃棄物(MSW)および商業廃棄物の膨大な発生量を反映しています。標準化されたカート、リアローダー、中継ステーションは規模の経済を実現し、一括発注や部品在庫の共有を可能にします。しかし、EPA(米国環境保護庁)が導入予定の電子マニフェスト追跡規則により、有害廃棄物処理設備の成長率はCAGR6.41%に加速し、密閉式ロールオフコンテナ、負圧コンテナ、規制準拠データ収集が可能なバーコードリーダーの需要を喚起します。

専門化により、漏洩検知センサーや遠隔監視機能を統合し、より厳格な安全基準を満たす有害廃棄物処理機器メーカーは高い利益率を実現します。コペンハーゲン・アトミックス社とディープジオ社などの提携は、最先端の放射性物質処理ソリューションを浮き彫りにしています。一方、非有害システムでは混合プラスチック流や湿潤有機物処理向けにAI後付け改修が導入され、処理能力と材料品質が向上しています。二本立ての成長戦略により、包括的な製品ポートフォリオが世界廃棄物管理機器市場におけるベンダー競争力の核心であり続けています。

地域別分析

2025年時点でアジア太平洋地域は世界廃棄物管理設備市場の44.12%を占め、中国とインドの都市人口(合計15億人超)が牽引役となりました。国家五カ年計画では固形廃棄物処理能力の拡充が優先され、光学選別機や廃棄物由来燃料(RDF)ラインの受注が促進されています。韓国のAIロボット輸出は地域の自動化リーダーシップを示す一方、日本の市民参加型モデルは徹底的な分別による成果を示しています。サプライチェーンの近接性もベンダーに有利に働き、中国は2050年までに世界の鉄スクラップ供給量の約45%を占めると予測され、地域の循環型経済プロジェクトを支えます。

北米は排出量規制や有機物廃棄禁止により設備更新が促進される安定した更新市場であり続けております。カリフォルニア州の有機物廃棄物転換法やカナダ初のCCS対応廃棄物発電プラントは、消化槽、コンベア、ガス浄化装置への需要を喚起しております。連邦政府の補助金によるバッテリー式電気ごみ収集車導入は、企業のカーボン削減目標に沿った車両更新を加速させております。欧州も同様のパターンをたどっています。生産者責任拡大制度により、再生材の純度基準が引き上げられ、AIビジョンによる改造や高速弾道分離装置が必要となっています。

中東およびアフリカは、湾岸協力会議(GCC)加盟国が「ビジョン2030」の目標達成に向けて廃棄物インフラを近代化しているため、2031年までに6.48%という最速のCAGRを記録しています。新しいプラントは、多くの場合、段階的なアップグレードではなく、自動化ラインを直接選択して、最新の設計に飛躍的に移行しています。サウジアラビアとUAEの官民コンセッションモデルは、収益源を安定させ、多国籍企業の投資リスクを低減しています。サハラ以南の都市は、資本制約を克服するためにモジュラー式転送ステーションと移動式ベーラーを採用しており、世界の廃棄物管理機器市場全体でベンダーの機会を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な都市化と都市ごみの急増

- 埋立処分回避に関する厳格な規制

- 循環型経済におけるリサイクル投資

- AI搭載自律型分別ロボット

- スマートトラック向けグリーン公共調達義務

- 設備サービス型ファイナンスモデル

- 市場抑制要因

- 先進設備の高額な初期設備投資費用

- 二次商品の価格変動性

- スマート廃棄物プラットフォームにおけるサイバーセキュリティリスク

- 熟練サービス技術者の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- 製品タイプ別

- 廃棄物処理設備

- 廃棄物リサイクル・選別設備

- 廃棄物種類別

- 危険物

- 非危険物

- 用途別

- 住宅および産業廃棄物

- 産業廃棄物(有害廃棄物及び非有害廃棄物)

- 建設・解体廃棄物

- 医療廃棄物

- その他(農業廃棄物、鉱業・採掘廃棄物など)

- 技術別

- マニュアル

- 半自動化

- 完全自動化(スマートIoT/AI対応など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Wastequip LLC

- Dover Corp.(Environmental Solutions Group)

- TOMRA Systems ASA

- CP Manufacturing Inc.

- Bollegraaf Recycling Solutions

- Recycling Equipment Manufacturing Inc.

- Sierra International Machinery LLC

- Daiseki Co. Ltd.

- Hitachi Zosen Corp.

- Morita Holding Corp.

- Veolia Environnement SA

- SUEZ SA

- Waste Management Inc.

- Republic Services Inc.

- Stericycle Inc.

- Babcock & Wilcox Enterprises

- Alfa Laval AB

- ANDRITZ AG

- Terex Corporation

- EcoGreen Equipment

- TANA Oy