周波数制御およびタイミングデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Frequency Control And Timing Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911463

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

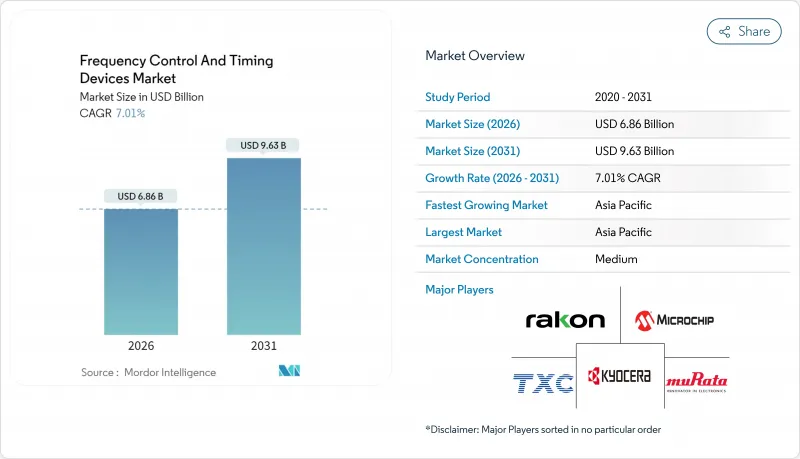

周波数制御およびタイミングデバイス市場は、2025年の64億1,000万米ドルから2026年には68億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.01%で推移し、2031年までに96億3,000万米ドルに達すると予測されています。

この市場規模の推移は、5G無線アクセスネットワーク、AI強化型ハイパースケールデータセンター、安全性が極めて重要な自動車用電子機器において、精密な同期が現在果たしている極めて重要な役割を反映しています。ネットワーク事業者、クラウドプロバイダー、電気自動車メーカーは、サブマイクロ秒単位の精度をますます要求するようになり、タイミング部品は低価値の汎用品から、システム性能を実現する戦略的要素へと変化しています。発振器、特に温度補償型およびオーブン制御型の発振器は、スタンドアロン方式の5G時分割複信(TDD)セルで必要とされる超高安定基準周波数を提供するため、需要を牽引しています。水晶発振器が依然として主流技術である一方、設計者がIoTノードや自動車制御ユニットにおいて小型化、広温度範囲対応、低消費電力化を追求する中、急成長中のMEMS発振器がシェアを拡大しています。アジア太平洋地域は、統合された電子部品サプライチェーンと、5G端末、電気自動車、産業用自動化機器の国内消費拡大により、最大の地域シェアを確保しています。

世界の周波数制御・タイミングデバイス市場の動向と展望

5Gインフラ整備の進展

スタンドアローン5Gアーキテクチャでは、セル間干渉を防止するため同期精度が1.5マイクロ秒以内に要求され、TCXOおよびOCXOが必須の無線部品となります。スモールセルの高密度化は、各ノードに個別の遅延補償が必要なため、遅延駆動型タイミング予算を複雑化させます。ベンダーは汎用水晶では満たせない、より厳格な周波数安定性仕様を要求しています。屋上設置場所における高い耐振動性を求めてベンダーが水晶振動子を代替する中、MEMSベースのスーパーTCXOがマクロ基地局に導入されています。計画されている5G-Advancedへのアップグレードパスでは、タイムセンシティブネットワーキング、ネットワークスライシング、URLLCが導入され、それぞれが2030年までに精度要件を段階的に引き上げていきます。

自動車産業における電動化とADASの普及

電気パワートレインは精密なインバータスイッチングに依存し、ADASのレーダー・LiDAR・カメラ融合技術は空間的整合性を維持するためマイクロ秒単位で同期したタイムスタンプを必要とします。集中型車載コンピュータは現在、数十のECUにマスタークロックを分配しており、ボンネット内の振動や-40℃~+125℃の温度変動に耐えるMEMS発振器の重要性が高まっています。自動車メーカーはAEC-Q200認証を義務付けており、認定サイクルは長くなりますが、15年間のフィールド信頼性が保証されます。2026年以降にレベル3およびレベル4の自動運転が拡大するにつれ、ナノ秒単位の同期はセンサー融合アルゴリズムの設計基準となるでしょう。

高精度水晶ブランクのファブ生産能力制約

スプルースパイン鉱山産の高純度シリカは最高Q値発振器の供給源ですが、2024年のハリケーン・ヘレンによる供給途絶が単一供給源の脆弱性を露呈しました。世界でもごく少数のファブのみが、サブppmの周波数許容誤差でブランクのエッチング・ラップ加工が可能であり、このため割り当て方針が採用され、発振器のリードタイムは26週間以上に延びています。合成石英成長およびレーザーアニールへの投資により新たな生産能力の解放が目指されていますが、商業生産は2027年以前には困難と見込まれます。MEMSベンダーはリスク軽減策としてシリコンベースの代替品を販売していますが、OCXOクラスの安定性においては石英が依然として優れた性能を発揮します。

セグメント分析

発振器は2025年に周波数制御・タイミングデバイス市場の56.12%を占め、2031年までCAGR8.44%で拡大が見込まれております。これは通信、自動車、産業プラットフォームにおける総合的なクロックソリューションとしての役割を裏付けるものです。このカテゴリー内では、温度補償水晶発振器(TCXO)が勢いを増しています。小型セル無線に不可欠な-40℃~+85℃の範囲で±0.1ppmの安定性を維持するためです。電圧制御水晶発振器(VCXO)は、位相ロックループ(PLL)トリミングによりドップラー効果によるオフセットを抑制する5G大規模MIMOアレイで人気が高まっています。

MEMS発振器は、従来型水晶ソリューションと比較して振動耐性が20倍向上し、消費電力が50%低減されることから、発振器カテゴリー内で最も急速に成長している分野を占めています。デジタルによるプログラム可能性により、最終段階での周波数設定が可能となり、お客様のサプライチェーンサイクルを数週間短縮します。水晶は低周波数帯における基盤的な構成要素であり続けておりますが、表面弾性波伝播による急峻な選択特性を提供するRFフィルタやデュプレクサにおいては、共振器がニッチな採用を維持しております。

水晶デバイスは、数十年にわたる信頼性実績と成熟した世界のファブにより支えられ、2025年の周波数制御・タイミングデバイス市場で71.25%のシェアを占めました。しかし、OEMメーカーが小型化と高温耐衝撃性を優先する中、MEMSソリューションはCAGR7.48%でシェアを拡大すると予測されています。近年のシリコンダイ薄型化とハーメチックなウエハーレベルパッケージングにより、MEMS発振器のZ方向高さは0.35mmを下回り、超薄型5G端末への採用が可能となりました。

表面弾性波素子は、3GHzを超えるアップコンバータ段を処理可能なRFフィルタリング分野において、専門的な役割を維持しております。水晶発振器とMEMSベースの温度制御回路を融合したハイブリッド構造は、完全な代替ではなく共存への道筋を示しております。精密レーザートリミング技術の継続的な進歩により、水晶の経年変化は年±1ppm以下に抑えられ、衛星ペイロードや計測機器向けOCXOクラスのタイミング用途における実用性が確保されております。

地域別分析

2025年における周波数制御・タイミングデバイス市場でアジア太平洋地域が占める45.78%のシェアは、同地域が製造拠点としての強さと大量消費市場としての双方の特性を併せ持つことを示しています。中国は5Gマクロサイトの拡大とEV普及加速により上流需要を強化し、日本は水晶技術の伝統を背景に超高安定水晶ブランクの世界供給を支えます。韓国はメモリ工場と全国5Gミッドバンド網へのタイミングデバイス調達を推進し、台湾のファウンダリは後工程組立サービスを提供します。輸出規制の逆風を受け、アジア太平洋地域のOEMメーカーはMEMS工具と水晶ブランク仕上げを域内貿易圏内で現地化しています。

北米は第2位の地位を維持しており、年間合計1GW以上の新規演算能力を追加するハイパースケールデータセンター群が牽引役となっています。CHIPS法の優遇措置がシリコンMEMSと合成水晶の両分野における国内ファブを活性化させ、単一国依存リスクからの緩衝材となっています。防衛近代化予算は、保護衛星通信および測位・航法・時刻プログラム向けのOCXO(温度補償水晶発振器)とCSAC(水晶発振子)の需要を支えています。

欧州の見通しは自動車・産業オートメーション分野に依存しています。ドイツの自動車メーカーは集中型車載コンピュータにAEC-Q200準拠デバイスを義務付け、仏・伊の航空宇宙主要企業は耐放射線性OCXOを要求します。EUのデジタル主権イニシアチブはMEMS研究開発クラスターへ助成金を投入し、持続可能性指令は大量生産される民生機器において従来型水晶よりも低消費電力シリコンタイミングを推奨しています。中東・アフリカ、南米の新興地域では、4Gから5Gへのアップグレードやスマートグリッドプロジェクトへの投資が進んでおり、コスト効率に優れたSMD水晶振動子に対する需要がまだ初期段階ながら増加傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gインフラ整備の進展状況

- 自動車産業における電動化とADASの普及

- クラウドおよびAIワークロードがハイパースケールデータセンターを牽引

- エッジコンピューティングIoTノードの普及

- 精密なタイミングを必要とする衛星メガコンステレーション

- チップスケール原子時計(CSAC)のコスト曲線における画期的な進展

- 市場抑制要因

- 高精度水晶ブランクのファブ生産能力制約

- 民生機器におけるコモディティ化による価格下落圧力

- 知的財産の戦略的タイミングにおける輸出管理リスク

- 安全性が極めて重要な業界別分野における長い認定サイクル

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 結晶

- 発振器

- 温度補償水晶発振器(TCXO)

- 電圧制御水晶発振器(VCXO)

- オーブン制御水晶発振器(OCXO)

- MEMS発振器

- その他の発振器

- 共振器

- 技術別

- クォーツ

- MEMS

- 表面弾性波(SAW)

- その他

- パッケージング別

- 表面実装デバイス(SMD)

- スルーホール/DIP

- エンドユーザー別

- 電気通信およびデータセンター

- 自動車・輸送機器

- 民生用電子機器

- 産業およびIoT

- 航空宇宙・防衛

- 医療・医療機器

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Murata Manufacturing Co., Ltd.

- Kyocera Corporation

- Seiko Epson Corporation

- TXC Corporation

- Nihon Dempa Kogyo Co., Ltd.

- Daishinku Corporation

- Microchip Technology Inc.

- SiTime Corporation

- Rakon Limited

- Siward Crystal Technology Co., Ltd.

- Hosonic Technology Co., Ltd.

- Texas Instruments Incorporated

- NXP Semiconductors N.V.

- Abracon LLC

- ECS Inc. International

- Vectron International, Inc.

- IQD Frequency Products Ltd.

- Pletronics, Inc.

- CTS Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日