直流(DC)モーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Direct Current (DC) Motor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911458

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

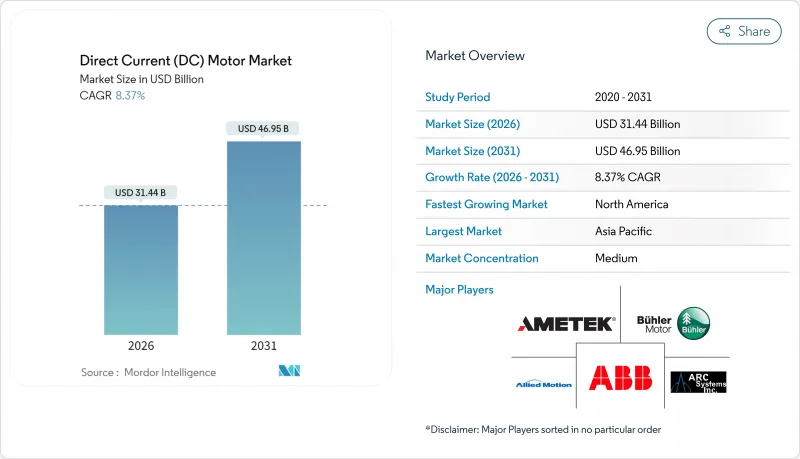

2026年の直流モーター市場規模は314億4,000万米ドルと推定され、2025年の290億1,000万米ドルから成長が見込まれます。

2031年には469億5,000万米ドルに達し、2026年から2031年にかけてCAGR8.37%で拡大する見通しです。

この堅調なDCモーター市場の成長は、電気自動車の普及、インダストリー4.0の自動化、再生可能エネルギー導入の拡大に支えられています。ブラシレスDC(BLDC)モーターは、メンテナンスの削減、効率の向上、スマート制御機能のサポートにより、ブラシ付き設計に取って代わりつつあります。メーカー各社は、コスト抑制のためフェライト代替材の実験を進めつつ、希土類磁石のサプライチェーン強化に取り組んでいます。48V自動車システム、IoT対応予知保全、風力・太陽光追尾システム向け高出力駆動装置への戦略的投資が、採用機会を拡大しています。アジア太平洋地域は製造業の集中と政策支援によりDCモーター市場を独占する一方、南米はユーティリティ規模の太陽光・風力発電設備により最も速い収益成長率を記録しています。

世界の直流(DC)モーター市場の動向と洞察

電気自動車の普及加速

急増するバッテリー式電気自動車およびハイブリッド車の生産は、トラクションシステム、熱管理システム、補助システムがより厳密なトルク制御と高出力密度を実現するBLDC設計へ移行するにつれ、DCモーターの需要構造を変革しています。テスラの永久磁石戦略はコストと効率性の優位性を実証し、主要OEMメーカーの追随を促しました。欧州の炭素削減規制がこの移行を加速させる一方、中国はモーター・ドライブ統合ラインへの補助金により国内生産能力を強化しています。レアアース調達の問題は依然として懸念材料ですが、BYDによる垂直統合や米国インフレ抑制法に基づく供給奨励プログラムが当面のリスクを緩和しています。これらの要因が相まって、DCモーター市場は急激な電動化の軌道を維持しています。

エネルギー効率の高い産業オートメーションへの移行

インダストリー4.0を導入する製造業者は、稼働中の健康状態データをプラントクラウドに送信するインテリジェントDCドライブへ投資しています。シーメンスのMindSphere導入事例では、BLDCモーターが振動・温度データを予知保全アルゴリズムへ送信することで、予期せぬダウンタイムを最大30%削減しています。ABBのレトロフィット可能なスマートセンサーは対応可能な設置ベースを拡大し、新規設備販売を超えたライフサイクル最適化を実現します。アジアにおける人件費の上昇とEUの排出規制強化が相まって、これらの価値提案はさらに強固なものとなります。一方、IEC 62443などのサイバーセキュリティ基準は、設計段階から安全性を考慮したファームウェアを要求します。工場が無人運転を目指す中、直流モーター市場は多くの交流モーターでは実現できない制御の細分化という利点から恩恵を受けています。

AC誘導モーターとの比較における初期コストの高さ

直流ソリューションは、同等の交流誘導ユニットと比較して購入価格が15~30%高くなる傾向があり、資本予算が厳しい環境では導入が阻害されます。新興経済国の中小企業は短期的な資金確保を優先するため、2年間の投資回収期間というハードルが多くのBLDC改造プロジェクトを阻んでいます。ベンダーは検証済みの省エネルギー効果に連動した月額料金のリースモデルを導入していますが、この仕組みは信頼性の高いスマートメーターデータと長期契約に依存しており、一部のお客様が抵抗を示す要因となっています。景気減速は導入への躊躇を増幅させ、直近の逆風となり直流モーター市場の拡大を抑制しています。

セグメント分析

BLDCセグメントは2025年に直流モーター市場の62.75%を占め、2031年までCAGR10.02%で推移する見込みであり、確固たる主導的地位を裏付けています。内輪型は冷却ファン、燃料ポンプ、ロボット分野で主流を占め、コンパクトな形状と高回転数性能を実現しています。アウターローター構造は、ギアボックス損失の削減と信頼性の向上により、ダイレクトドライブ式HVACやホイールモーター用途で優位性を確立しています。希土類供給が安定化する中、永久磁石の利点はコストリスクを上回り、プレミアム用途での採用が持続しています。

ブラシ付きモーターは、コスト重視の家電製品、スターターモーター、作業工具分野で依然として採用されています。これらの分野では、シンプルな駆動電子機器と豊富なサービスノウハウが依然として魅力的だからです。しかしながら、ブラシの摩耗がミッションクリティカル環境での稼働時間を制限するため、OEMメーカーのロードマップはセンサーレスBLDCへのアップグレードへと向かっています。48V車載補助システムの普及推進により、回生エネルギーを活用可能な電子整流設計が注目を集めています。電気自動車用ポンプやステアバイワイヤシステムにおける継続的な設計採用により、直流モーター市場は確実にブラシレス技術革新へと傾いています。

75~750W定格モーターは、コンベヤ、HVACブロワー、小型産業用ポンプなど幅広い用途で普及し、2025年のDCモーター市場規模の46.05%を占めました。標準化されたフットプリントと世界のIECフランジは互換性を高め、OEMの切り替えコストを低減します。大量発注によりメーカーは自動化を最適化しコスト削減を図れるため、このセグメントの優位性が強化されています。

75kW超のモーターは、EV駆動装置、大規模太陽光追尾システム、重工業用サーボが精密な高トルク制御を要求する分野で、9.51%という高いCAGRを示しています。内蔵エンコーダー、温度センサー、SiCベースのインバーターによる追加効率化がプレミアム価格を正当化しています。一方、75W未満の設計は、小型化・低騒音・バッテリー最適化が絶対的なエネルギー変換効率向上を上回る消費者向け電子機器分野で活用されています。総合的に見て、多様な電力帯域の動向が直流モーター市場の堅調さを支えています。

地域別分析

アジア太平洋地域は2025年の収益の44.00%を占め首位を維持します。中国では垂直統合型大手企業が磁石、巻線、インバーターの生産を自社内製化しています。インドでは生産連動型優遇措置が自動車・産業用モーターの新規生産能力を誘致し、日本と韓国は精密工学の評判を活かし、電子機器やロボット向けマイクロモーターを供給しています。これらの構造的優位性により、同地域は予測期間を大きく超えてDCモーター市場の基幹地域であり続けるでしょう。

北米は、クリーンエネルギー製造向け連邦税額控除と国内モーターライン拡大を目的としたリショアリングの動きにより、着実な成長を遂げています。メキシコの自動車産業回廊はニアショアリングされた部品プログラムを吸収し、国境を越えたサプライチェーンを強化しています。カナダの鉱業・エネルギー部門では、遠隔操業向けに頑丈なBLDC駆動装置が指定されており、特殊な需要を支えています。

南米は2031年まで年平均CAGR9.18%で成長を牽引します。ブラジルとアルゼンチンでは高トルク直流モーターを用いた旋回駆動装置やピッチ制御システムを必要とする大規模太陽光・風力発電設備が稼働を開始。ブラジルの産業近代化プログラムは自動化プロジェクトを増加させ、現地調達規制が新規モーター工場の建設を促進します。欧州は効率性を最優先する市場であり続けております。ドイツは機械輸出においてIE4+規格の採用を推進し、北欧諸国は洋上風力発電所に高電圧BLDCユニットを導入しております。地域ごとの特性が相まって、直流モーター市場の利害関係者にとってリスクは多様化しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車の普及加速

- 省エネルギー型産業オートメーションへの移行

- BLDCファンおよびブロワーに対するHVAC改修需要の拡大

- 高効率モーターに対する政府の優遇措置

- 軽自動車向け48V電気システムアーキテクチャ

- IoT対応スマートDCモーターモジュール

- 市場抑制要因

- AC誘導モーターとの比較における初期コストの高さ

- 希土類磁石のサプライチェーン変動性

- 高スイッチング周波数駆動装置におけるEMC/EMI適合性の課題

- コンパクト高出力設計における熱管理の限界

- 業界価値/バリューチェーン分析

- 規制状況と規格

- 技術展望(エッジおよびAI分析)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- モーター技術別

- ブラシ付き直流(BDC)モーター

- 分岐巻線

- シリーズ巻線

- 複合巻線

- 永久磁石直流(PMDC)

- ブラシレスDC(BLDC)モーター

- 内輪BLDC

- アウターローターBLDC

- ブラシ付き直流(BDC)モーター

- 出力別

- 75W未満

- 75-750 W

- 0.75-75 kW

- 75kW超

- 電圧クラス別

- 60V未満

- 60-300 V

- 300V超

- 最終用途産業別

- 自動車・輸送機器

- 産業機械およびオートメーション

- 空調・冷凍

- 民生用電子機器および家電製品

- 医療・医療機器

- 石油・ガス・鉱業

- 水・廃水処理

- 再生可能エネルギーシステム

- その他産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Allied Motion Technologies Inc.

- AMETEK Inc.

- Arc Systems Inc.

- Buhler Motor GmbH

- Delta Electronics Inc.

- FAULHABER Group

- Franklin Electric Co., Inc.

- Johnson Electric Holdings Limited

- Maxon Motor AG

- MinebeaMitsumi Inc.

- Nidec Corporation

- Oriental Motor Co., Ltd.

- Portescap SA

- Regal Rexnord Corporation

- Robert Bosch GmbH

- Siemens AG

- Toshiba International Corporation

- WEG S.A.

- Yaskawa Electric Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日