繊維機械:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Textile Machinery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911428

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

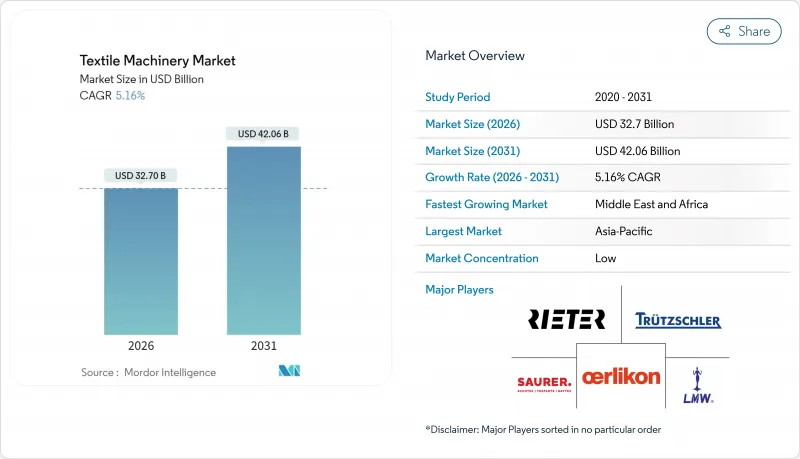

世界の繊維機械市場は、2025年に311億米ドルと評価され、2026年の327億米ドルから2031年までに420億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.16%と見込まれています。

工場投資は、熟練労働者不足に対処し稼働率を向上させるインダストリー4.0ツールを中心に展開される傾向が強まっています。スマートセンサー、クラウド分析、AI駆動の欠陥検出技術が設備更新を促進する一方、リサイクル義務化が自動選別システムや繊維間システムへの受注を後押ししています。医療・防護・スポーツ用品分野におけるテクニカルテキスタイルの需要は従来のアパレル分野を上回る伸びを示し続け、新たな収益源を開拓しています。コスト効率に優れた合成繊維とバイオベース代替品がともに機械販売を押し上げ、南北アメリカにおける関税起因のニアショアリングが柔軟な小ロット生産ラインの受注を加速させております。

世界の繊維機械市場の動向と洞察

インダストリー4.0推進による自動化需要

製造業購買担当者指数(PMI)の集計結果によりますと、2025年4月に繊維工場の生産活動が拡大し、現在では慢性的な労働力不足を補うため、ロボット工学とAIが活用されております。米国メーカーは、パターン複雑性を最適化し廃棄物を削減するインテリジェント編みソフトウェアを導入しました。IoTプラットフォームにより、管理者は湿度やエネルギーをリアルタイムで追跡可能となり、パキスタンの工場試験でも実証されています。畳み込みモデルに基づくAIビジョンシステムは欠陥検出精度を90%台後半まで高め、手直し作業を削減します。処理能力の向上と廃棄物削減の累積的効果により、自動化ラインはオプション投資ではなく戦略的投資となっています。

新興経済国における衣料消費の増加

インドの綿糸メーカーは、中国需要の回復と国内小売拡大により、2025年度に7~9%の収益成長を見込んでおります。有利な糸スプレッドと綿花供給の改善が、工場の設備更新を支えております。ASEANおよびアフリカ地域における人口動態の追い風により、紡績・編み物ラインへの新たな設備需要が生じております。関税が従来のサプライチェーンを不安定化させる一方、新興市場ブランドは依然として規模拡大を必要としており、コスト効率に優れながらも近代的な機械設備へのバランスの取れた投資を促しております。サプライヤーにとっては、柔軟な資金調達とモジュール式アップグレードが依然として重要なセールスポイントとなっております。

高額な設備投資と不透明な回収期間

紡績・織物ライン一式の導入費用は1,000万米ドルを超えることもあり、中規模工場にとっては障壁となります。大手サプライヤーでさえ、技術サイクルの短縮化に伴いROIを慎重に試算しています。最新鋭のリング紡績機でさえ、償却期間内に陳腐化するリスクがあるのです。2023年、マクロ経済の不透明感により予算が凍結されたイタリアのOEMメーカーは受注が16%減少しました。南アジアやアフリカでは為替変動が輸入設備の価格をさらに押し上げています。ベンダーは、コスト分散と技術的ロックインの回避を図るため、下取りプログラム、融資パッケージ、モジュール式アドオンで対応しています。

セグメント分析

紡績設備は2025年時点で繊維機械市場シェアの44.02%を占め、糸製造における中核的役割を裏付けています。世界の短繊維紡錘設置台数は2億3,200万台に達し、高速化と断糸率低減を求める紡績工場からの更新需要は堅調に推移しています。リーターのドローフレーム特許取得やトルツシュラーの生産性50%向上を実現する12ヘッドコーマーは、OEMメーカーがイノベーションで利益率を守る好例です。織機・編機も中核分野ですが、リサイクルシュレッダー、デジタルプリンター、バイオ繊維押出機と比較すると成長ペースは鈍化傾向にあります。

その他の機械カテゴリーは規模こそ小さいもの、2031年までにCAGR6.66%で推移する見込みです。投資家は、綿とポリエステルの流れを分離するリサイクルラインや、混紡生地を化学的に分解する技術に注目しています。自動車用複合材向けに玄武岩繊維やアラミド繊維を織る特殊織機も需要が高まっています。アパレルサイクルの短縮化に伴い、一点物のデザインを直接プリントするダイレクト・トゥ・ガーメントプリンターは、繊維とデジタルの両領域にまたがる機械ベンダーに新たな収益源をもたらします。設備メニューの多様化により、サプライヤーは汎用糸システムに依存するだけでなく、多様なキャッシュフローを追求できる立場に立っています。

2025年時点で半自動プラットフォームが繊維機械市場規模の43.05%を占め、人件費と自動化コストのバランスを反映しています。これらのラインでは依然として脱糸作業や品質検査にオペレーターが必要ですが、張力や速度制御用のセンサーが統合されています。完全自動化への道筋は明確であり、データ接続性とAIビジョンはハードウェアの追加コストを抑えつつ、稼働時間の飛躍的向上をもたらします。

完全自動化でインダストリー4.0対応のシステムは、2031年までCAGR6.78%で拡大すると予測されています。工場側は融資よりも技術者確保の困難さをより大きな制約要因として挙げ、無人化生産フロアへの移行を決定する要因としています。IoTダッシュボードによる予知保全は、計画外のダウンタイムを大幅に削減します。低賃金地域では手動式機械が依然として存在しますが、賃金上昇によるコスト差の縮小に伴い、シェアは継続的に減少しています。ベンダーはロボット脱着装置などのモジュール式アップグレードを販売しており、ライン全体を廃棄することなく段階的な移行を可能にします。

地域別分析

アジア太平洋地域は2025年の繊維機械市場需要の55.10%を占め、中国の膨大な設置基数とインドの7地区に及ぶPM MITRA計画(総額5億3,500万米ドル)が牽引役となりました。中国の第2次都市圏の工場では依然として労働依存度削減のための近代化が進み、インドの工業団地ではクラスター効果と共有ユーティリティにより、紡績から仕上げまでをカバーする設備パッケージの導入が促進されています。中国沿岸部の賃金上昇は内陸部への移転を促し、国内のアップグレードサイクルを短縮するのではなく延長させています。

中東・アフリカ地域は2031年までにCAGR6.31%と最も高い伸びが見込まれております。貿易多様化によりエジプト、モロッコ、エチオピアへの受注が増加する見込みです。湾岸投資家は低コストエネルギーを背景としたポリエステル統合プラントに資金を提供しており、これに伴い下流工程のテクスチャリングや縦編みラインが求められております。アフリカの工場はAGOA(アフリカ成長機会法)とEUの貿易優遇措置を活用し、関税影響を受けたアジアから移転したアパレル契約を確保しています。設備サプライヤーは現地大学と技能プログラムで提携し、導入を阻害する可能性のあるオペレーター不足を緩和しています。

北米では、USMCA(米国・メキシコ・カナダ協定)の規則によりメキシコ・カナダの糸・生地が保護され、米国国境付近で新たなリング紡績・エアジェット織機プロジェクトが推進されています。ブランド企業は、関税・輸送費・在庫リスクを考慮した場合、10日間のサプライチェーンリードタイムがアジアとのコスト差を相殺すると試算しています。欧州は付加価値の高い分野、すなわちテクニカルファブリック、リサイクル、高級ウールに注力し、エネルギー・人件費を相殺する自動化技術が基盤となっています。トルコとドイツは近隣地域へ高機能織機を輸出するとともに、EUエコデザイン規制に準拠した改造工事によるサービス収益を獲得しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0による自動化需要

- テクニカルテキスタイル生産の拡大

- 新興国における衣料品消費の増加

- ニアショアリング及び関税主導の生産能力移転

- 循環型経済リサイクル機械への投資

- バイオベース繊維加工用特殊装置

- 市場抑制要因

- 高額な設備投資と不確実な回収期間

- 原材料コストの変動が予算に影響を及ぼす

- 高度な機械設備の熟練オペレーター不足

- 精密運動部品に対する輸出規制

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- 機種別

- 紡績機械

- 織機

- 編み機

- テクスチャリング機械

- その他の機械タイプ

- 自動化タイプ別

- マニュアル

- 半自動式

- フルオートメーション(スマート/インダストリー4.0統合システム)

- 用途別

- 衣料品・アパレル

- 家庭用およびホームテキスタイル

- テクニカルテキスタイル(医療用、保護用、スポーツ用など)

- 原材料別

- 綿

- 合成繊維(ポリエステル、ナイロン、アクリル)

- ウール

- シルク

- その他の繊維(靭皮繊維、バイオベース繊維など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Rieter Holding AG

- Trutzschler Group SE

- Saurer Intelligent Technology AG

- OC Oerlikon

- Lakshmi Machine Works Ltd

- Murata Machinery Ltd

- Savio Macchine Tessili S.p.A

- Santoni S.p.A.

- Mayer & Cie. GmbH & Co. KG

- Picanol NV

- Toyota Industries Corporation

- Itema S.p.A.

- Tsudakoma Corporation

- Karl Mayer Holding GmbH & Co. KG

- Shima Seiki Mfg., Ltd.

- TMT Machinery, Inc.

- Hangzhou Jingwei Textile Machinery Co., Ltd.

- Jiangsu Cixing Co., Ltd.

- Vardhman Textile Machinery

- Zhejiang Rifa Textile Machinery Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日