日本潤滑油市場- シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Lubricants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911342

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

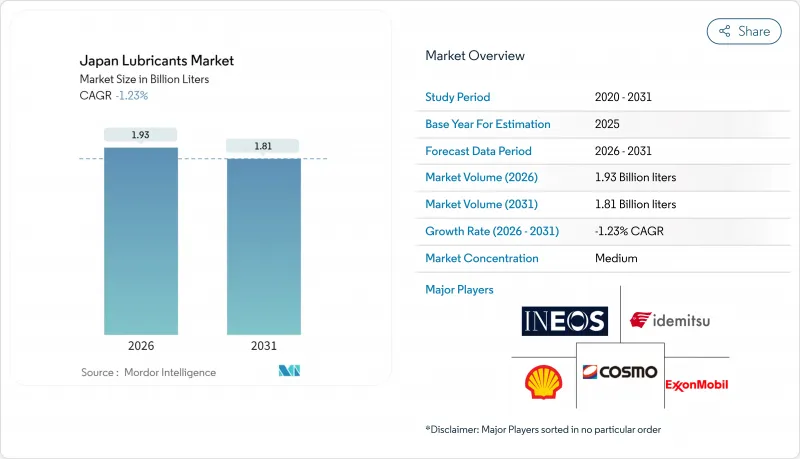

2026年の日本の潤滑油市場規模は19億3,000万リットルと推定され、2025年の19億5,000万リットルから減少する見込みです。

2031年の予測値は18億1,000万リットルで、2026年から2031年にかけてCAGRがマイナス1.23%となる見通しです。

このマイナス成長傾向は、自動車生産における構造変化、電動パワートレインの普及、およびオイル交換間隔の長期化といった要因が複合的に作用し、成熟経済圏における総需要量を抑制していることを反映しています。しかしながら、ハイブリッド車には依然としてATF(オートマチックトランスミッションフルード)、e-axle潤滑油、熱管理オイルが必要であり、また産業用オートメーション、データセンター冷却、持続可能性への取り組みが成長の機会を生み出しているため、需要は依然として重要な水準を維持しています。これにより、統合型精製業者の利益率は安定しています。国内の主要企業であるENEOS、出光興産、コスモエネルギーは、精製能力、広範な販売網、およびOEM(オリジナル・エクイップメント・メーカー)との技術的提携関係を基盤として、需要量が減少する中でも価格設定の規律を維持しています。2035年までに17万5千キロリットル、2040年までに35万キロリットルの廃油リサイクルを目標とする新規制により、再生基油は戦略的競争領域となりました。既存企業は経済産業省が設定した循環型経済目標に沿うため、クローズドループ供給チェーンへの投資を進めています。

日本潤滑油市場の動向と分析

EVおよびハイブリッド車専用潤滑油の成長

トヨタのハイブリッド優先戦略(2024年国内販売台数の40%をハイブリッド車が占める)により、従来型エンジンオイルの需要は減少傾向にあるもの、オートマチックトランスミッションフルード、e-axleグリース、インバーター冷却油の需要は維持されています。ハイブリッドパワートレインは電気モーターと内燃機関を組み合わせるため、各ユニットには依然として小型サンプエンジンオイルに加え、高トルク・低粘度運転向けに調整された専用ドライブライン液が必要です。銅腐食防止剤を配合した低粘度ATFを調合できるサプライヤーは、コンパクトなトランスアクスル内の部品寿命を延長するため、シェアを拡大しています。トヨタが公表している複数の経路による電動化ロードマップでは、燃料電池や合成燃料の調査も視野に入れており、急激なバッテリー電気自動車への転換をさらに遅らせています。これにより、日本の潤滑油市場では、従来の単一粘度油ではなく、差別化された化学製品を販売することが可能となります。

データセンター浸漬冷却液の採用

東京と大阪に拠点を置くハイパースケール事業者は、人工知能ワークロードによる熱負荷増加に対応するため、従来の空冷ラックから単相浸漬槽への移行を進めています。ENEOSおよび出光興産が供給する誘電体液はチップへの直接熱伝達を可能とし、ラック当たり75kWを超える電力密度を実現しながら性能制限を回避します。これらのニッチな流体は、酸化安定性、超低揮発性、非導電性を備えており、事業者は冷却装置を廃止し、ファンのエネルギー消費を削減し、サーバーの寿命を延ばすことができます。絶対的な数量は依然として少ないもの、単価は1リットルあたり12米ドルを超えており、このセグメントは日本の潤滑油市場において最も高付加価値の分野として位置付けられています。

内燃機関(ICE)車両の生産減少

国内自動車メーカーは、最終組立およびパワートレイン生産をコスト競争力のある海外工場へ継続的に移管しており、これにより日本国内の内燃機関生産台数が減少。結果として、工場充填用エンジンオイルおよびギアオイルの国内充填量が縮小しています。電気自動車は、一般的な内燃機関モデルと比較して潤滑油使用量が最大70%削減されるため、消費量の減少傾向がさらに加速しています。この縮小傾向により、潤滑油ブレンダーは現地生産能力の合理化を迫られ、高付加価値の電気駆動系用流体や輸出向けバッチ生産への転換を進めています。

セグメント分析

2025年時点で自動車エンジンオイルは日本の潤滑油市場において33.33%のシェアを占めていましたが、ハイブリッド車やバッテリー式電気自動車の普及に伴い、オイルパン容量の縮小やオイル交換間隔の延長が進み、このセグメントは着実に縮小傾向にあります。高走行距離ハイブリッド車では摩擦低減のため0W-8および0W-12粘度油が依然必要であるため、超低粘度合成油に特化した調合メーカーは存在意義を維持しています。産業用エンジンオイルはCAGR0.02%と緩やかな伸びに留まりますが、データセンターの耐障害性やハリケーン緊急時電源対策を支える予備ディーゼル発電機の需要により、マクロ経済が横ばいの中、販売数量が増加しています。

トランスミッションフルードは二極化が進んでいます。従来型ATF(オートマチックトランスミッションフルード)の需要は内燃機関(ICE)の生産台数減少に伴い減少する一方、ハイブリッドトランスアクスルおよびe-axle(電動アクスル)用冷却液の需要は拡大しており、サプライヤーは銅に優しい抗酸化剤パッケージの販促を強化しています。ギアオイル、特にISO 320およびISO 460グレードは、長寿命化とマイクロピッティング防止化学を必要とするロボット工学および精密機械設備の導入により恩恵を受けています。油圧作動油の需要は、建設機械の更新需要とデータセンター昇降システムにおける難燃性リン酸エステル採用の動きに連動し、市場全体の減少幅をやや緩和する見込みです。グリースは、風力タービンのピッチベアリングや電動パワーステアリングユニットの需要に支えられ、堅調な推移を維持しております。プロセスオイルおよび金属加工油の数量は横ばい傾向ですが、合成油や水溶性タイプは、環境基準の強化に伴い、より高い単価で需要が拡大しております。タービン油および変圧器油の需要は、日本の再生可能エネルギー拡大計画および送電網近代化プログラムに伴う保守サイクルに連動しております。

日本潤滑油市場レポートは、製品タイプ別(自動車エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作動油、グリースなど)、エンドユーザー産業(自動車、船舶、航空宇宙、重機、産業)、基油タイプ(鉱物油ベース、合成油、半合成油、バイオベース)、地域(日本)別に分析しております。市場予測は数量(リットル)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV/ハイブリッド車専用潤滑油の成長

- 産業オートメーションの進展が油圧油・歯車油の需要を押し上げる

- 老朽化した車両群が交換需要を持続させる

- データセンター浸漬冷却液の採用状況

- 企業のネットゼロ目標がバイオベース潤滑油を推進

- 再生油を促進する循環型経済政策

- 市場抑制要因

- 内燃機関(ICE)車両生産の減少

- 成熟した産業生産が数量拡大を制限

- OEMの長期交換間隔により車両当たりの消費量が減少

- 再生油の低コスト輸入

- バリューチェーン分析

- 規制の枠組み

- エンドユーザー動向

- 自動車産業

- 製造業

- 発電産業

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 自動車用エンジンオイル

- 工業用エンジンオイル

- トランスミッションフルード

- ギアオイル

- ブレーキフルード

- 油圧作動油

- グリース

- プロセスオイル(ゴム加工油・ホワイトオイルを含む)

- 金属加工油

- タービン油

- 変圧器油

- その他の製品タイプ

- エンドユーザー業界別

- 自動車

- 乗用車

- 商用車

- 二輪車

- 船舶

- 航空宇宙

- 重機

- 建設

- 鉱業

- 農業

- 産業用

- 発電

- 冶金・金属加工

- 繊維産業

- 石油・ガス

- その他の最終用途産業

- 自動車

- 基油タイプ別

- 鉱物油ベース潤滑油

- 合成潤滑油

- 半合成潤滑油

- バイオベース潤滑油

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**(%)/順位分析

- 企業プロファイル

- ENEOS Corporation

- Idemitsu Kosan Co., Ltd.

- Cosmo Energy Holdings Co., Ltd.

- ExxonMobil Corporation

- BP Plc(Castrol)

- KYODO YUSHI CO., LTD.

- FUCHS SE

- Japan Sun Oil Co. Ltd.(SUNOCO Inc.)

- Mitasu Oil Corporation

- Yushiro Chemical Industry Co., Ltd.

- TotalEnergies SE

- Shell plc

- KYODO YUSHI CO., LTD.

第7章 市場機会と将来の展望

第8章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日