電動自転車用モーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

E-bike Motor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911321

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

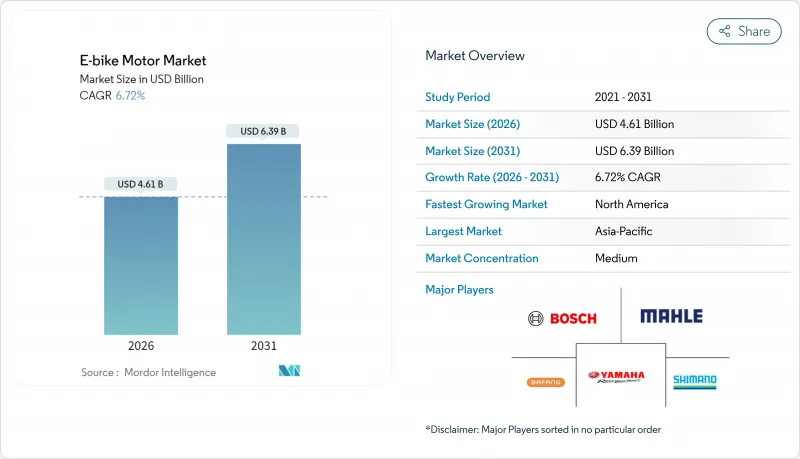

電動自転車用モーター市場は、2025年に43億2,000万米ドルと評価され、2026年の46億1,000万米ドルから2031年までに63億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.72%と見込まれています。

都市部における炭素削減規制の強化、物流企業による車両の電動化、OEMメーカーによるソフトウェア定義型駆動ユニットの導入が進むことで、需要は加速しています。電動自転車用モーター市場はバッテリー価格の下落による恩恵を受ける一方、希土類磁石の価格変動による利益率の圧迫に直面しており、サプライヤーは窒化鉄やフェライトなどの代替材料の検討を迫られています。ヤマハとブロースの提携やボッシュのスマートシステム製品群拡充など、業界再編の加速は、ハードウェアと無線ソフトウェア更新(OTA)を融合した垂直統合型ソリューションへの移行を示唆しています。アジア太平洋地域は主要生産拠点であり続けますが、北米における高出力・スロットル対応モデルへの需要が、現地組立ラインへの新規投資を促進しています。

世界の電動自転車用モーター市場の動向と洞察

都市通勤者層における急増する需要

企業向け自転車リースプログラムは予測可能な大量需要を生み、モーターサプライヤーに対する最低品質基準を引き上げています。税制優遇措置によりエンドユーザーコストが最大40%削減され、車載接続機能を備えたプレミアムドライブユニットへの消費者嗜好が促進されています。リースがフランスや北欧諸国に拡大する中、電動自転車用モーター市場は3~4年のフリート更新サイクルを基盤とした、年金のような安定した販売量を確保しています。モーターメーカーはこの安定性を活用し、特にダウンタイムを削減するAIベースの診断技術など、より高い研究開発費の正当化を図っています。主要都市における通勤用電動自転車専用レーンの増加は、基本需要をさらに強化しています。

EUおよび中国の厳格化されたCO2排出目標

欧州の自動車排出ガス規制改定と中国のGB 17761-2024基準により、サプライヤーはピークワット数ではなくキログラム当たりの効率最大化を迫られています。ボッシュのマグネシウム筐体「Performance Line CX Gen 5」は重量を100g削減しながら85Nmのトルクを維持しています。中国では現在、内蔵型バッテリー管理システム、改ざん防止ハードウェア、衛星測位システムの搭載が義務付けられており、高度なソフトウェアスタックを有する企業には優遇措置が、低価格帯の組立メーカーにはペナルティが課されます。これらの規制は業界の鉛蓄電池からリチウム電池への移行を加速させ、対応するモーター電子機器の需要を確固たるものにしています。コンプライアンスコストは上昇しますが、先行企業は先行優位性と規制の厳しい市場へのアクセスを獲得し、電動自転車用モーター市場におけるブランド価値を強化します。

ネオジム磁石への依存

世界の希土類生産量の約85%を中国が処理しているため、モーターOEMメーカーは輸出規制やスポット価格の急騰の影響を受けやすい状況にあります。中国国外に加工施設を設立するには、数年にわたる資本投資と環境認可が必要であり、脆弱な状態が長期化する要因となります。この課題は、規制枠組みの複雑な対応や持続可能なサプライチェーンの確保によってさらに深刻化しています。電動自転車用モーター市場は磁石供給の変動に伴う利益率リスクに直面する中、長期的にはより安定的で費用対効果の高い解決策となり得る窒化鉄やフェライトの代替材料の規模拡大を待っています。

セグメント分析

ハブモーターは、低コスト、プラグアンドプレイ設置、広範な入手可能性を背景に、2025年においても電動自転車用モーター市場の67.58%のシェアを維持しました。しかしながら、ミッドドライブユニットは8.36%のCAGRで成長すると予測され、改良された重量配分と駆動系との相乗効果により、プレミアムカテゴリーを再構築しつつあります。これに対しハブモーターの革新企業は、クラッチ不要の惰行機能や密閉型多段変速機などの機能で応戦し、低価格なシティバイク市場での存在感を維持しています。

部品調達の変化がこの動向を裏付けています。自動車グレードのサプライヤーが、知的財産権で保護されたトルクセンサースタックやASICベースのコントローラーを導入し、ミッドドライブの効率性を高めています。ファームウェア更新によりユーザー選択可能なパワーマップが実現され、さらなるパーソナライゼーションが進みます。ハブシステムはエントリーレベルやシェアリングモビリティ向けフリートで数量を支配する一方、利益率の高いミッドドライブプラットフォームは巨大な利益プールを獲得し、電動自転車用モーター市場における二極化構造を強化します。

都市通勤用自転車は2025年に販売の42.86%を占め、2020年代半ばまで電動自転車用モーター市場規模の基幹を成し続けます。自治体による専用レーンの整備や雇用主向け税制優遇の拡充が、基盤需要を拡大しています。一方、電動マウンテンバイク(e-MTB)の出荷台数は、高トラクショントルクと適応型サスペンションが29インチシャーシ規格と融合したことで、8.02%という最速のCAGRを示しています。マウンテンバイク向けに設計されたモーターには気圧センサーが組み込まれ、勾配に応じて出力を調整することでバッテリー効率を向上させています。都市向けフリートモデルは、天候への耐性と予測メンテナンスアラートを重視し、配送業者のダウンタイム削減を実現します。

両セグメントは価格弾力性に差異があり、電動マウンテンバイクの平均販売価格は通勤用モデルの約1.7倍に達し、高性能モーターの採用を正当化しています。都市型プラットフォームは量産化を推進し、電子部品の単価を押し下げ、その効果が性能重視の電動マウンテンバイクにも波及します。この好循環が両セグメントの数量成長を持続させ、電動自転車用モーター市場全体の堅調さを強化しています。

地域別分析

2025年にはアジア太平洋地域が78.05%のシェアで首位を占めました。これは中国が希土類鉱石の採掘から最終組立までを網羅するエンドツーエンドのサプライチェーンを有しているためです。中国の電動二輪車輸出額は2024年に400億人民元(55億米ドル)を超え、地域の生産能力の高さを示しています。日本は高品質な駆動系技術を提供し、インドは武蔵精密工業の統合パワートレイン提携など合弁事業を通じ、急成長する組立拠点として台頭しています。地域的な優遇措置(付加価値税の軽減や都市部渋滞課徴金)が国内所有率と輸出競争力を後押しし、アジア太平洋地域を電動自転車用モーター市場の基盤として確固たるものにしています。

北米では、消費者の嗜好が高出力・スロットル操作式モデルへ移行する中、2031年までCAGR9.14%と最も高い伸びを示します。国内製造支援の連邦刺激策や州レベルのリベート制度が、eBliss Globalのニューヨーク工場のような生産能力拡大を促進。州ごとの規制差異が、適応性の高いファームウェアやモジュラー型コントローラー設計のニッチ市場を創出しています。企業向けフリートの電動化やトレイルアクセスの拡大により需要構造がさらに多様化し、電動自転車用モーター市場における地域の重要性が高まっています。

欧州は成熟しつつも革新に富む市場です。2024年にはマクロ経済の逆風により販売台数が減少したもの、厳格なEN 15194認証要件により技術主導権を維持しています。ドイツのリースプログラムが域内に拡大し、高スペック駆動システムへの安定した受注を促進しています。ハンガリーの電池セル工場やポーランドの駆動ユニット工場など、サプライチェーンの現地化努力はアジア依存の解消を目指しています。政策立案者が速度制限の統一を議論する中、欧州OEMメーカーは250Wの枠内でモーター効率を洗練させ、世界の電動自転車用モーター市場におけるプレミアムブランドの地位を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市通勤者における電動自転車の採用急増

- EUと中国の厳格なCO2排出目標が軽量電動推進システムを後押し

- ピザ・小包配送車両の電動自転車への急速な移行

- 統合型スマートモーター・センサーパッケージに対するOEM需要

- 貨物用・マウンテンバイク向けミッドドライブスタートアップへのベンチャー資金調達

- 磁石材料の革新により希土類使用量を40%削減

- 市場抑制要因

- モーターとバッテリーの組み合わせにおける初期費用の高さ

- NdFeB磁石のサプライチェーン脆弱性

- 防火安全上のリコールが保険料の値上げを招く

- 全国的な電動自転車速度制限政策の相違がプラットフォーム立ち上げを遅延させている

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- モータータイプ別

- ハブモーター

- ミッドドライブモーター

- 電動自転車タイプ別

- 都市/都市部

- 電動マウンテンバイク/EMTB

- E-Cargo

- 定格出力別

- 250W未満

- 250~500 W

- 500W以上

- 販売チャネル別

- OEM/工場出荷時装備

- アフターマーケット/改修

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bafang Electric(Suzhou)Co., Ltd.

- Robert Bosch GmbH

- Shimano Inc.

- Yamaha Motor Co., Ltd.

- TDCM Corporation Limited

- Panasonic Holdings Corporation

- Nidec Corporation

- Mahle GmbH

- Suzhou Xiongda Electric Machine Co., Ltd.

- Jiangsu Dapu Motor Co., Ltd.

- TranzX

- Ananda Drive Techniques(Shanghai)Co., Ltd.

- Yadea Technology Group Co., Ltd.

- SportTech GmbH

- Valeo S.A.

- Polini Motori S.p.A.

- Fazua GmbH

- TQ-Systems GmbH

- Wuxi Truckrun Motor Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日