フレックス燃料車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Flex-fuel Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911320

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

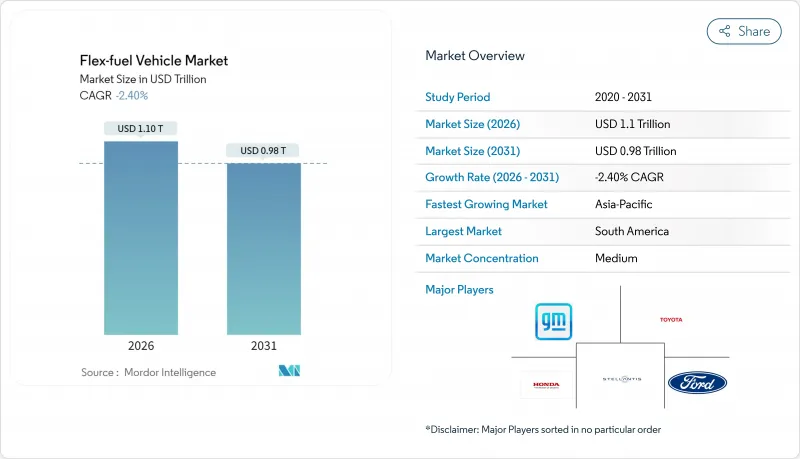

フレックス燃料車の市場規模は、2026年に1兆1,028億8,000万米ドルと推定され、2025年の1兆1,300億米ドルから成長が見込まれます。

2031年の予測では9,761億2,000万米ドルとなり、2026年から2031年にかけてCAGR-2.4%で縮小する見通しです。

この減少傾向は、自動車業界がバッテリー式電気駆動システムへの転換を加速させていること、およびバイオ燃料混合よりもゼロ排出ソリューションを優先する規制強化を反映しています。電気プラットフォームが新型車投資の大部分を占める中、OEM各社は資本配分を再評価しており、欧州連合の2035年内燃機関廃止方針や中国のNEV割当制度といった政策手段が構造的な逆風を強めています。南米はブラジル政府の炭素クレジット優遇制度「レノババイオ」を基盤に、フレックス燃料車市場の拠点であり続けております。しかしながら、ハイブリッド車の普及率上昇に伴い、この地域においても車両更新ペースの鈍化が見られます。乗用車は規模の優位性を維持しているため、急激な販売台数減少から守られておりますが、商用車フリートは総所有コスト(TCO)モデルが電動化をますます有利に評価する傾向にあるため、減速ペースがより速くなっております。全体として、市場の戦略的意義は成長機会から、直接的な電動化を優先する脱炭素化アジェンダにおける移行リスクヘッジへと移行しつつあります。

世界のフレックス燃料車市場の動向と洞察

発展途上国におけるE-10/E-15の世界の展開

インド、インドネシア、フィリピンにおける混合比率義務化の拡大は、政策立案者がエネルギー安全保障と農業所得の多様化を追求する中で、エタノール需要を高めています。インドが2026年までに5分の1の混合比率達成を目指す動きは、同国をトウモロコシ輸出国から純輸入国へと転換させ、結果として世界の原料供給を逼迫させています。日本の2030年E-10、2040年E-20導入ロードマップは、EVインフラ拡充と並行して内燃機関選択肢を維持するアジア協調戦略を浮き彫りにしています。家禽・畜産部門との原料競合が投入価格を押し上げ、燃料政策と食料安全保障の微妙な均衡を露呈させています。国営石油会社は物流・価格設定の重要な調整役として、地域的な流通制約の緩和に貢献しています。これらの施策は総合的に排気管からのCO2排出量削減に寄与していますが、EV導入促進策と並行する中でフレックス燃料車の市場縮小を食い止めるには至っておりません。

ブラジルのレノババイオ炭素クレジットプレミアム

レノババイオは、エタノール供給チェーンにおける効率向上の度合いを金銭的に評価する、ライフサイクルベースのカーボンクレジット基準を設定しています。低炭素CBIO認証のプレミアム価格は2025年初頭に1トン当たり115米ドル(CO2換算)に達し、サトウキビ・トウモロコシエタノールプラントに収益性の高い収入源をもたらしています。ブラジル中西部での拡大により、既に25のトウモロコシエタノール工場が稼働し、さらに15工場が建設中で、2024/25収穫期の総生産量は82億リットルに達する見込みです。この政策の技術中立的な枠組みは、業界トップクラスの生産者を優遇し、精密農業の投入や廃熱回収システムの導入を促進します。ペトロブラスが「未来の燃料法」に基づき高濃度エタノール混合燃料を支持したことは、この道筋に対する国家による持続的な支援を示しています。レノババイオは砂糖価格に連動する収益変動を緩和しますが、電気自動車へのマクロ的な移行を完全に相殺することはできません。

欧州と中国における加速するEV普及目標

欧州連合(EU)の2035年内燃機関車禁止と中国の電気自動車(NEV)割当拡大により、自動車メーカーの投資は完全電動化へ転換しています。中国ブランドは2023年にEUのバッテリー電気自動車販売の7.9%を占め、2027年までに20%に達する可能性があり、競合圧力を増幅させています。欧州のEV市場は2030年までに急成長すると予測されており、バイオ燃料プラットフォームから資本を引き寄せる金融的磁石となっています。中国のコスト優位性により、フレックス燃料戦略は経済的に劣るように見え、政策・インフラ・消費者嗜好のフィードバックループを強化しています。公共充電ネットワークの拡大に伴い航続距離不安が薄れることで、フレックス燃料の優位性はさらに損なわれます。この抑制要因が、フレックス燃料車市場のCAGRから最大の単一シェアを差し引いています。

セグメント分析

E-25からE-85カテゴリーは、2025年にフレックス燃料車市場規模の48.55%を占めましたが、2031年までにCAGR-2.30%で縮小すると予測されています。中程度の混合比は、高価なハードウェア変更を回避できる既存の給油所ポンプとエンジンキャリブレーションで機能します。ブラジルのE30ガソリン評価はこの最適点に合致しており、2,000万台の車両が様々なエタノール含有量にシームレスに適応できる点を活用しています。カリフォルニア州におけるE85小売販売の急成長は、経済性が許容される場合、地域別の課税や価格優遇策がドライバーをより高濃度バイオ燃料混合燃料へ誘導し得ることを示しています。しかしながら、調査によればE30は低速域での予燃焼制御の転換点に位置しており、これ以上のエタノール添加はエンジンマッピングの複雑化やコールドスタートリスクを高めます。この実用的な上限がOEMの設計選択を導き、移行期における業界のデフォルトとして中濃度混合燃料を維持しています。

E85を超える高濃度混合燃料は、再生可能エネルギー含有率の最大化を実現する一方で、専用燃料ネットワークを必要とし、エネルギー密度の低下による航続距離の減少という課題を抱えます。E10やE15といった低濃度混合燃料は、供給網が未整備の市場では有用ですが、排出削減効果は限定的であり、厳しい排出規制目標下では戦略的価値が低下します。現在の混合燃料の階層構造は、電動化が進展する中でも、持続可能性とインフラ実態との現実的な妥協点を示しています。全体として、2031年まで高生産地域におけるガソリンとの価格差が魅力的である限り、25%から85%のエタノール混合燃料がフレックス燃料の採用を主導し続けるでしょう。

乗用車は2025年の収益の64.52%を占め、商用セグメントよりも緩やかなCAGR-2.18%で減少します。特にエタノールが割安で取引される地域では、燃料選択に対する消費者の嗜好がベースライン需要を支えます。ブラジルのコンパクトカーセグメントでは依然としてフレックス燃料が標準仕様であり、インドのタタ・パンチ・フレックス燃料はコスト重視市場においてもイノベーションの可能性を示しています。軽商用バンは中間的な位置を占め、積載量ニーズと、内燃機関への規制強化が始まっている都市部規制とのバランスを取っています。対照的に、大型トラックやバスは、長期的な運用コスト削減が見込まれるバッテリー電気自動車や水素モデルへ資本をシフトするフリート事業者により、最も急速に減少しています。

乗用車セグメントの回復力は、分散型給油網と個々の価格裁定行動に起因しており、これらは集中型フリート調達では見られない特性です。二輪車は新たなニッチ市場として台頭しており、ホンダは東南アジアの国内エタノール供給源を活用可能なフレックス対応エンジンを導入しています。しかしながら、都市部における大気汚染規制の強化や渋滞料金の導入により、電動スクーターやコンパクトEVへの移行が加速する見込みです。結果として、乗用車はフレックス燃料車市場における販売台数での優位性を維持するもの、このセグメントの戦略的重要性は今後10年間で低下すると予想されます。

地域別分析

2025年には南米が42.10%のシェアで首位を占めました。これはブラジルが4万台以上の小売ポンプと堅調なCBIO炭素クレジット市場を含む統合エタノールエコシステムを構築したことが牽引しています。同国の「未来の燃料法」により義務混合率が35%に引き上げられたことで国内需要は堅調に推移し、トウモロコシエタノールの拡大が原料リスクの分散化に寄与しています。ステランティスの56億ユーロ規模のバイオハイブリッド投資は、エタノールと電気の相乗効果を実証する「生きた実験場」としての同地域の役割を裏付けています。アルゼンチンとパラグアイはサトウキビエタノールの輸入で需要を補完し、サプライチェーン経済を安定させる地域貿易ハブとしての基盤を築いています。

アジア太平洋地域は積極的な混合政策にもかかわらず、2031年までの年間平均成長率(CAGR)が-2.23%と最も急速に縮小する地域です。中国では新エネルギー車(NEV)導入への国家的重点と、バッテリー式電気トラックへの地方補助金により、フレックス燃料への投資が制約されています。インドのエタノール計画は、トウモロコシ輸入増加に伴う原料調達難に直面し、コスト競争力が低下しています。日本のE-10導入公約は政策の確実性を提供しますが、国内自動車メーカーは固体電池への研究開発を優先しているため、ニッチなスポーツモデル以外でのフレックス燃料車の生産は限定的です。東南アジア諸国ではB40バイオディーゼルやエタノール導入の試験的取り組みが進められていますが、電気自動車(EV)の優遇策が都市部の消費者層を獲得し始めています。

北米では45Z税額控除により大規模なエタノール生産能力が維持されていますが、自動車メーカーが新製品開発を電気自動車プラットフォームに集中させているため、市場浸透は横ばい状態です。カリフォルニア州のゼロエミッション車規制がこの転換を加速させています。欧州でも同様の傾向が見られます:ドイツが2035年以降のe燃料特例を推進しているにもかかわらず、規制パッケージは圧倒的にBEV(バッテリー電気自動車)への購入誘導を促しています。

アフリカ地域では、食料安全保障と経済多角化に連動した燃料多様化戦略がわずかな機会を提供していますが、インフラの不足と購買力の限界が普及の妨げとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- E-10/E-15開発途上国における世界の展開

- ブラジル・レノバビオ炭素クレジットプレミアム

- 米国45Z税額控除後のセルロース系エタノール価格転換点

- EV政策の不確実性をヘッジするOEMのフレックス戦略

- 従来型車両向け次世代ポート燃料噴射キット

- エタノール対応後処理コストのデフレ

- 市場抑制要因

- 欧州および中国における加速的なEV普及目標

- OEMの資本支出(Cap-Ex)のBEVプラットフォームへの再配分

- 干ばつ多発地域におけるエタノール原料の供給制限

- 氷点下の気候におけるコールドスタート時の排出量急増

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- エタノール混合率別

- E-10からE-25

- E-25からE-85

- E-85およびそれ以上

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 燃料の種類別

- ガソリン

- ディーゼル対応デュアルフューエル

- 販売チャネル別

- OEM純正装備

- アフターマーケット用コンバージョンキット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stellantis NV

- Volkswagen AG

- General Motors Co.

- Ford Motor Co.

- Toyota Motor Corp.

- Honda Motor Co.

- Hyundai Motor Co.

- Kia Corp.

- Nissan Motor Co.

- Renault SA

- Subaru Corp.

- BMW AG

- Volvo Car Corp.

- Tata Motors Ltd.

- Mahindra & Mahindra Ltd.

- SAIC Motor Corp.

- Great Wall Motor Co.

- Geely Automobile Holdings

- JAC Motors

- Changan Automobile

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日