経口腔粘膜薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Oral Transmucosal Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911298

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

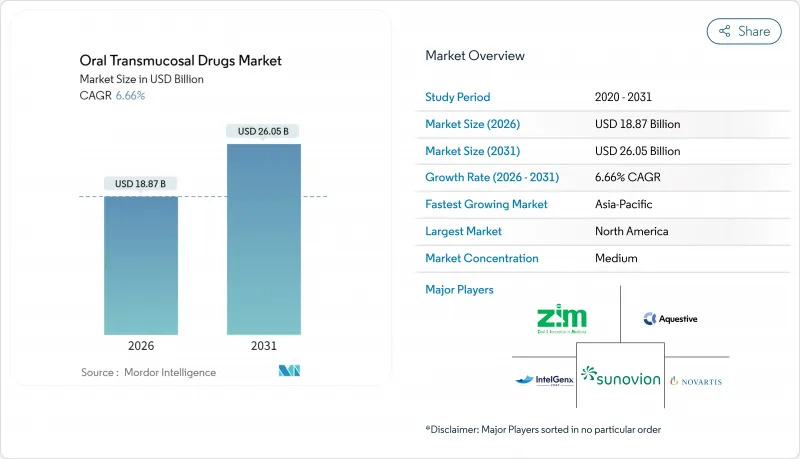

経口腔粘膜薬市場は、2025年に176億9,000万米ドルと評価され、2026年の188億7,000万米ドルから2031年までに260億5,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.66%と見込まれます。

持続的な成長は、オピオイド依存症治療における確立された使用、発作時救急処置での急速な普及、ならびに疼痛治療やサイケデリック療法における応用拡大に起因します。舌下・頬粘膜フィルム技術の継続的な進歩により、作用発現時間が短縮され生物学的利用能が向上する一方、針を使わず飲み込む必要のない投与法の選択性が高まることで、小児および高齢者患者における採用が促進されています。米国、欧州、中国の規制当局は革新的な製剤の審査を加速しており、高価値の中枢神経系(CNS)適応症をターゲットとするパイプライン開発を促進しています。大手製薬企業が特殊フィルムプラットフォームのライセンシングを行い、第一世代ブプレノルフィン製品の知的財産権の崖(クリフ)がジェネリック医薬品や次世代設計への道を開くにつれ、競合の激化が進んでいます。

世界の経口腔粘膜薬市場の動向と洞察

中枢神経系疾患および疼痛疾患の増加する負担

オピオイド使用障害、てんかん、突発性がん性疼痛の有病率上昇が、速効性粘膜透過製剤への需要を支えています。2025年にFDAが非オピオイド系口腔内疼痛治療薬スゼトリジンを承認したことは、より安全な疼痛治療選択肢に対する規制当局の支持を示しています。小児痙攣発作群に対するニーズは、リバーバントの小児適応承認により対応され、速効性ベンゾジアゼピン系救急治療薬の適用年齢層が拡大しました。嚥下障害を抱える高齢化人口の増加により、水なしで溶解するフィルム剤やスプレー剤への処方傾向がさらに強まっています。疫学的要因と利便性が相まって、経口腔粘膜薬市場の長期的な成長軌道を確固たるものにしています。

2023年以降の研究開発・パイプラインおよび承認の急増

2023年以降の画期的医薬品・希少疾病用医薬品の指定拡大により審査サイクルが短縮されました。例として片頭痛治療薬リザフィルムや、高濃度製品の承認を可能にしたブプレノルフィン投与ガイドラインの見直しが挙げられます。アタイ・ライフサイエンシズのDMT口腔内フィルムなど幻覚剤候補が第2相試験へ進み、新規中枢神経系適応症が後期開発段階へ移行する兆候が見られます。迅速な承認は投資を促進し、市場成長曲線を押し上げます。

薬物負荷量と味覚マスキングの課題

フィルム製剤は、溶解性を損なわずに数ミリグラムを超える有効成分を配合することは稀であり、この形態は高活性分子に限定されます。ブプレノルフィンなどの苦味のある原薬は、開発期間を延長しコストを増加させる高度な風味遮断技術を必要とします。製剤開発者は浸透促進剤の評価を進めていますが、新たな添加剤はすべて毒性学的な障壁に直面し、承認遅延や短期的な市場成長の重しとなる可能性があります。

セグメント分析

舌下錠は、確立された処方習慣と広範な保険適用を背景に、2025年の経口腔粘膜薬市場規模の41.98%を占めました。しかしながら、持続的なフィルム技術革新により、徐放性小児用製剤が投与頻度を低減する特性を活かし、頬側錠は2031年までCAGR7.12%で成長が見込まれます。口腔内崩壊フィルムはPharmFilm技術により、片頭痛や精神疾患治療薬パイプラインにおいて難溶性分子の生物学的利用能を向上させます。液剤・スプレー剤はアナフィラキシーや新生児けいれんへの緊急処置分野を開拓し、医薬品菓子は慢性疾患治療における服薬コンプライアンスを改善します。40℃環境保存を可能とする温度安定性錠剤は熱帯地域でのアクセス拡大に寄与します。

錠剤が主流である一方、メーカーは粘膜付着性ポリマーを組み込み、滞留時間の延長と浸透性の向上を図っています。フィルム剤は2分以内に効果が現れる迅速な緩和を提供し、突発性疼痛発作への戦略的選択肢となっています。新興市場での需要増加を受け、コールドチェーン負担を軽減する常温安定性ブリスター包装への投資が促進されています。こうした製品多様性が相まって、経口腔粘膜薬市場全体の成長勢いを維持しています。

舌下経路は豊富な血管分布による全身吸収の速さから、2025年に経口腔粘膜薬市場の35.22%を占めました。頬側投与は気分安定剤や鎮痛剤など長時間接触を要する治療に対応し、2031年まで年率7.70%で成長します。舌側・歯肉経路は局所的な歯周痛や標的ホルモン療法など特殊用途に留まります。

胆汁酸塩誘導体などの浸透促進剤は、従来注射を必要としたペプチドの頬側吸収を改善します。頬に固定される粘膜接着パッチは8時間以上にわたり血漿中濃度を維持し、追加投与の頻度を低減します。生物学的利用能データが蓄積されるにつれ、薬剤リストの適用範囲が拡大し、経口粘膜薬市場における頬側投与の成長経路が強化されています。

地域別分析

北米は2025年に売上高の42.10%を占め、画期的治療法経路と広範な保険適用が寄与しました。FDAが2024年にブプレノルフィンの投与上限を撤廃したことで、オピオイド使用障害治療プログラムにおける持続性を高める高濃度フィルム剤の導入が促進されています。米国主要てんかんセンターにおける学界・産業界の連携は小児臨床試験の被験者募集を加速させ、同地域の主導的地位を確固たるものにしております。アジア太平洋地域は2031年まで8.52%という最速のCAGRで推移する見込みです。中国国家薬品監督管理局は迅速審査制度を実施し、2024年には疼痛治療・腫瘍学分野の経粘膜製剤を含む60種類以上の革新的医薬品を承認いたしました。受託製造業者であるWuXi STAによるペプチドおよび高効力フィルム生産への投資は、同地域の規模の優位性を裏付けております。ASEANにおける規制調和の取り組みは国境を越えた市場参入を促進し、対象患者層を拡大しております。欧州は、小児向け製剤を奨励する欧州医薬品庁の小児用販売承認を背景に、着実な成長を維持しております。ブプレノルフィン・ニューラックスファーム社の最近の承認は、成熟した適応症領域における継続的な革新を示しております。経口錠剤よりも優れた服薬コンプライアンスを示すフィルム剤に対し、各国の医療保険制度による償還が拡大しています。中東・アフリカおよび南米では、温度安定性フィルム剤がコールドチェーンの不足を補い、販売量の増加をもたらしています。オピオイド中毒治療用の経口粘膜吸収型ナロキソンフィルムを供給する人道支援プログラムは、早期の市場基盤を構築し、経済状況が改善した際の将来的な成長余地を提供します。これらの地域的多様化が相まって、経口粘膜吸収型薬剤市場の持続的な拡大を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する中枢神経系疾患および疼痛疾患の負担

- 2023年以降の研究開発パイプラインと規制承認の急増

- 高齢者および小児患者における針不要・経口摂取不要剤形の選好性

- 地域救急医療プロトコルにおける経粘膜救急療法の急速な普及

- マイクロドーズ型サイケデリック及びカンナビノイド製剤フィルムが第II相臨床試験パイプラインへ参入

- 低温流通網が未整備な市場を支援する温度安定性フィルム製剤

- 市場抑制要因

- 限定的な薬物負荷量と味覚マスキングの課題

- 第一世代オピオイド依存症治療フィルムの特許切れ

- 経鼻粉末自動注射器からの新興競合

- 高効力製剤における小児用投与量の均一性に関するFDAの継続的な懸念

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望(フィルム、粘膜付着性ポリマー、浸透促進剤)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 製品タイプ別

- 舌下錠

- バッカル錠

- 口腔内崩壊フィルム

- バッカルフィルム

- 液剤・スプレー剤

- 医薬用菓子類(トローチ、ロリポップ、ガム)

- その他(パッチ、ジェル)

- 投与経路別

- 舌下粘膜

- 頬粘膜

- リンガル

- 歯肉

- 適応症別

- オピオイド依存症

- てんかん発作クラスターとてんかん

- 疼痛/腫瘍疼痛

- 吐き気と嘔吐

- 勃起不全

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局および専門薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aquestive Therapeutics

- IntelGenx Corp.

- ZIM Laboratories

- C.L. Pharm Co., Ltd.

- Novartis AG

- Sunovion Pharmaceuticals

- Pfizer Inc.

- GW Pharmaceuticals(Jazz)

- Seoul Pharmaceuticals

- Shilpa Therapeutics

- Indivior PLC

- Cure Pharmaceutical

- Catalent Inc.

- Takeda Pharmaceutical

- Dr. Reddy's Laboratories

- Glenmark Pharmaceuticals

- AdhexPharma

- Astellas Pharma

- BioDelivery Sciences(Collegium)

- Johnson & Johnson(Janssen)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日