ペニシリン医薬品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Penicillin Drug - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911270

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

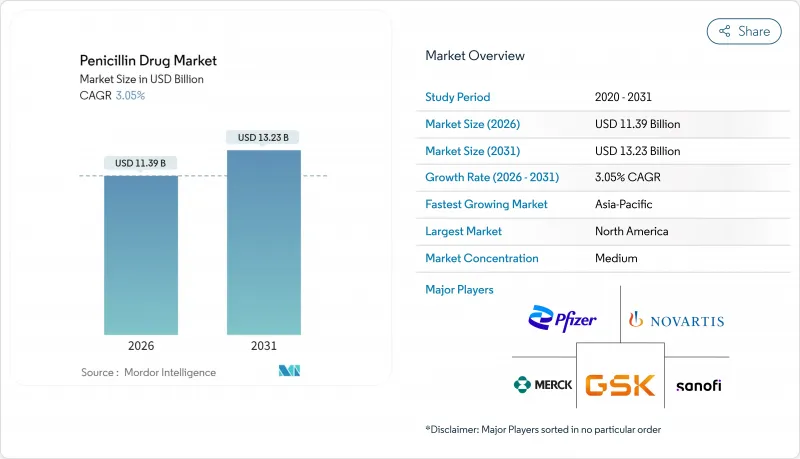

ペニシリン医薬品市場は、2025年に110億5,000万米ドルと評価され、2026年の113億9,000万米ドルから2031年までに132億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.05%と見込まれます。

この緩やかではあるが着実な成長軌跡は、基礎的な抗生物質としてのペニシリンの成熟度を反映すると同時に、βーラクタマーゼ阻害剤の革新、国内における医薬品原薬(API)プログラム、および狭域スペクトル薬剤に対するスチュワードシップ重視の需要増加によって創出される新たな機会を示唆しています。薬剤耐性グラム陽性菌感染症の増加、アジア太平洋地域における発酵生産能力の回復、AIを活用した菌株設計技術が、競争環境をさらに形作っています。メーカーは中国API依存度を緩和するためサプライチェーンの現地化を進め、医療機関は第一選択薬剤の処方管理を強化し、オンライン薬局は小売販売量の拡大を図っています。これらの要因が相まって、抗生物質全体の販売量が頭打ちとなる中でも、ペニシリン薬市場は堅調な成長軌道を維持すると予想されます。

世界のペニシリン薬市場の動向と洞察

薬剤耐性グラム陽性菌感染症の発生率上昇

世界中のヘルスケアシステムは、メチシリン耐性黄色ブドウ球菌(MRSA)やカルバペネム耐性アシネトバクター菌株の急増に直面しており、狭域スペクトラムペニシリンと標的診断法の併用への回帰を促しています。WHOは複数の天然ペニシリンを「アクセス薬剤」に分類し、耐性発現を加速させる広域スペクトラム薬剤よりも優先的に使用するよう推奨しています。監視データによれば、分離株の3分の1でペニシリン耐性を示すスタフィロコッカス・ボレアリスが確認されており、この知見は併用療法の調査を促進するとともに、適切な管理下で有効性を維持する確立された薬剤への需要を強化しています。このため、病院ではペニシリン感受性試験パネルの使用を拡大し、迅速分子診断を統合して処方箋を微調整する動向にあり、この動向が中期的に安定した需要を支えると予想されます。

βーラクタマーゼ阻害剤併用療法への研究開発投資加速

製薬パイプラインでは、耐性表現型に対するペニシリンの有効性を回復させるβーラクタマーゼ阻害剤との組み合わせがますます増加しています。米国FDAは2023年、アシネトバクター感染症に対するスルバクタム・デュルロバクタムを承認し、コリスチンよりも著しく低い腎毒性を実証しました。メロペネム、アビバクタム、次世代メタロβーラクタマーゼ阻害剤を組み合わせた三重療法は、第II相試験で良好な結果を報告しており、多剤耐性症例への選択肢を拡大しています。医療機器の革新も顕著です。ピペラシリン・タゾバクタム用デュプレックス容器は2025年4月に承認され、ベッドサイドでの調製時間を短縮し、汚染事故を抑制します。こうした臨床的・技術的進歩により、高度な半合成ペニシリンのプレミアム価格設定力が維持され、ペニシリン系薬剤市場の成長に大きく寄与する見込みです。

ESBL産生菌およびカルバペネム耐性病原菌の蔓延

クレブシエラ・ニューモニエST307などの高リスククローンは、第三世代セファロスポリンに対する耐性率が85%を超え、カルバペネム系抗菌薬に対しても60%を超える耐性を示し、βーラクタム系抗菌薬の有効性を直接脅かしています。カルバペネム耐性アシネトバクターはWHOの優先度リストで最重要レベルに達しており、ペニシリン系と高度セファロスポリン系の両方を無効化する交差耐性を有します。治療の複雑化が進むことで病院コストが増大し、治療選択肢が狭まり、ペニシリンを経由しない予備抗生物質への依存が高まる結果、急性期医療市場全体の成長勢いが鈍化しています。

セグメント分析

天然ペニシリンは2025年時点でペニシリン系薬剤市場の53.10%を占め、連鎖球菌感染症および梅毒感染症に対する経験的治療における継続的な優位性を示しています。成熟した発酵技術、低原価、必須医薬品リストへの掲載が、堅調なベースライン販売量を支えています。半合成ペニシリン系薬剤(アミノペニシリン、抗緑膿菌剤、βーラクタマーゼ阻害剤配合剤)は、耐性菌の増加傾向と広域スペクトルを必要とする病院需要に後押しされ、CAGR6.35%で拡大しています。ペニシリン系薬剤市場規模の拡大は、スルバクタム・デュロバクタムなどの新規承認や、DUPLEX即用型システムのような製剤改良により、半合成系薬剤群においてさらに加速しています。

競合面では、半合成パイプラインは、従来の天然物よりも高い償還価格が得られるため、研究開発資金が偏って投入されています。インドの生産連動型奨励金(PLI)プログラムでは、化学合成ルートに10%、発酵プロセスに20%の優遇措置を提供しており、メーカーが合成APIへの完全移行ではなくバイオベース生産能力の近代化を促しています。ペニシリウム菌ゲノム編集技術の進展は、低所得国向け入札市場における経済的優位性を維持しつつ、天然ペニシリンの生産量向上につながる収量改善を約束しています。

経口製剤は2025年時点でペニシリン薬市場規模の41.05%を占め、外来診療モデルの普及、小児用投与の利便性、患者遵守率の向上を背景に、5.85%という最速のCAGRで成長しています。アモキシシリン・クラブラン酸塩配合剤は、一般的な呼吸器病原体を標的とする広域スペクトル製剤を含め、世界的にトップクラスの処方量を維持しています。経口剤型におけるペニシリン系薬剤の市場シェア拡大は、入院費用抑制のため早期退院と在宅治療を促進する支払者戦略を反映しています。

重篤な感染症や外科的予防投与においては、非経口製剤の重要性は維持されていますが、投与の複雑さから成長は緩やかです。病院では薬剤師主導の薬剤管理プロトコルが導入され、ペニシリンアレルギーの診断を受けた患者様においてセファゾリンや天然ペニシリン系薬剤への安全な代替が可能となりました。これにより実質的に注射剤需要が拡大すると同時に、高コストなカルバペネム系薬剤への依存度が低下しています。DUPLEXに代表されるデバイス革新は調製ミスを最小限に抑え、ジャストインタイム調剤を支援し、経口製品との成長格差を幾分相殺しています。

地域別分析

北米地域は、高度な償還制度、広範な感受性試験の実施、強力な抗菌薬管理義務を背景に、2025年にペニシリン系薬剤市場シェアの37.20%を占め、地域別で最高の収益を生み出しました。米国の病院では手術件数に牽引され一人当たり消費量が高い水準を維持している一方、カナダの国民皆保険制度はジェネリックの狭域スペクトル薬剤を優先しています。メキシコとの国境を越えた取引はコスト重視セグメントに供給し、アジアからの原薬輸入リスクを軽減するニアショアリング戦略を支えています。

欧州は確立された処方枠組みと抗生物質近代化への公的資金投入で続きます。サンド社のオーストリア生産拠点への2億ユーロ規模の設備更新は欧州域内の供給を確保し、同地域を完成剤形の新興輸出地として位置づけています。欧州医薬品庁による統一表示推進は狭域スペクトル製剤の選択を促し、2030年までに抗菌薬総使用量を30%削減する目標下でも消費量の安定を維持します。

アジア太平洋地域はCAGR5.05%で最も急速な成長を遂げており、インドの生産連動型補助金(PLI)によるペニシリンG生産再開と、2023年に40件の新薬承認が承認された中国における拡大する国内需要が牽引しています。日本は世界シェアの低下に対抗するため、休止中の原薬工場を再開し中国依存からの脱却を図っています。一方、韓国の段階的価格設定モデルは広域スペクトル薬剤へのアクセス向上に寄与しています。オーストラリアにおけるベンザチン・ベンジルペニシリンの供給不足は輸入依存の脆弱性を浮き彫りにし、国内生産に関する立法議論を促進しています。

ラテンアメリカ、中東・アフリカでは、感染症負担の増加と医療保険普及率の漸進的向上が同時に進行しています。入札主導の調達では低コストの天然物系薬剤が有利ですが、供給量の変動や通貨変動が数量成長を抑制しています。ヘルスケアインフラを対象とした多国間開発銀行のプロジェクトは追加需要を創出すると期待されますが、吸収能力はコールドチェーンと処方者教育の制約克服にかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 薬剤耐性グラム陽性菌感染症の発生率上昇

- 研究開発の加速化/βーラクタマーゼ阻害剤併用療法への投資

- 国内API製造に対する政府の奨励策

- 狭域スペクトル抗生物質管理への移行

- 商業畜産における獣医用医薬品使用の増加

- AIを活用した菌株改良による発酵効率の向上

- 市場抑制要因

- ESBLおよびカルバペネム耐性病原体の蔓延

- 中国を中心とした不安定な原薬サプライチェーン

- 米国およびEU市場における厳格な価格規制

- ペニシリンアレルギー表示解除イニシアチブの限定的な採用

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- ソース別

- 天然

- 半合成及び生合成

- アミノペニシリン

- 抗緑膿菌ペニシリン

- βーラクタマーゼ阻害剤配合剤

- ペニシリン分解酵素耐性ペニシリン

- 投与経路別

- 経口

- 非経口

- エンドユーザー別

- ヒトの健康

- 獣医療

- 調査・産業用途

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- その他のチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- GSK plc

- Merck & Co. Inc.

- Novartis Sandoz

- Aurobindo Pharma

- Teva Pharmaceuticals

- Sun Pharma

- Lupin Ltd

- Cipla Ltd

- Dr. Reddy's Labs

- Abbott Laboratories

- Hikma Pharma

- Fresenius Kabi

- Wellona Pharma

- AdvaCare Pharma

- ACS Dobfar

- Sagent Pharma

- Shandong Qilu Pharma

- Zhejiang Hisun Pharma

- B Braun Melsungen

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日